MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con colaboración de Diego Agudelo

Las tasas de interés son el costo del dinero y hace años era impensable contemplar que estas fueran negativas pues esto quiere decir que el prestamista o inversor pagará por prestar su dinero, en pocas palabras, tiene asegurada una perdida lo cual es algo que carece de sentido, el problema es que ahora es un hecho en las economías desarrolladas.

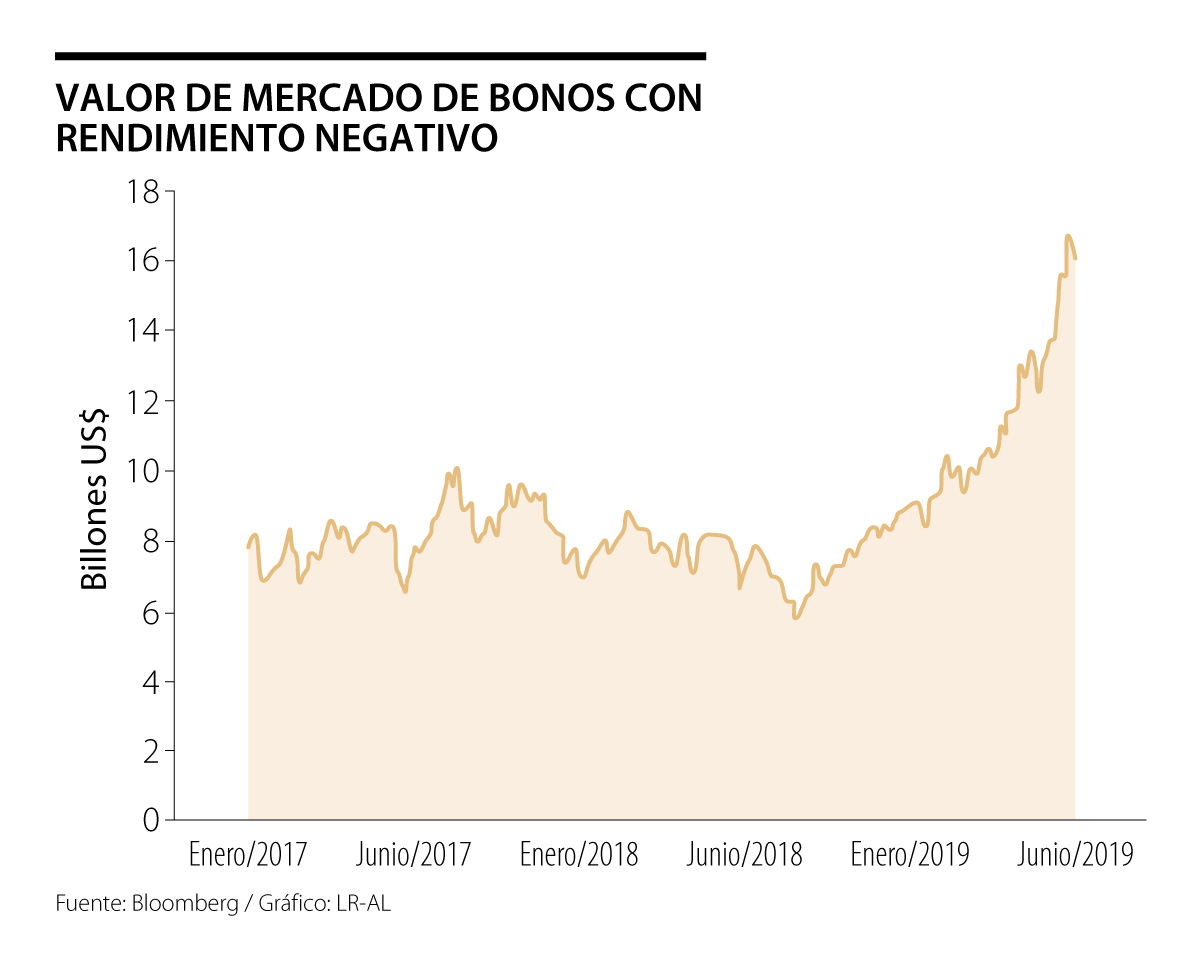

Cerca de 1/3 del mercado de bonos global (US$16,7 billones) ofrecen retornos por debajo de 0%. Tanto los bonos de corto y largo plazo emitidos por los gobiernos de Alemania, Dinamarca, Finlandia y Suiza ofrecen tasas negativas. Estos gobiernos son premiados por emitir deuda pues tendrán que retornar a sus compradores menos dinero que el recolectado. Aún más sorprendente, el tercer mayor banco de Dinamarca llamado Jyske Bank ha comenzado a otorgar créditos hipotecarios a 10 años con tasas de -0,5% anual, ahora el banco deberá pagarles a los consumidores y para poner la cereza en el pastel, únicamente 3% de los bonos a nivel global ofrecen tasas de interés mayores a 5%, algo nunca visto.

¿Pero cómo es todo esto posible? El primer movimiento fue dado en el año 2012 por el banco central de Dinamarca cuando la máxima autoridad monetaria danesa redujo su tasa de depósitos a -0,20%. Ahora los bancos tendrían que pagarle al banco central por los dineros depositados en sus arcas, el cual también se podría entender cómo un tipo de impuesto a los bancos incentivándolos a tener menos depósitos y dinamizar la economía a través de préstamos. Adicionalmente, la medida fue tomada para impulsar la inflación la cual comenzó a caer precipitadamente ese mismo año y por otra parte querían mantener el tipo de cambio frente al euro frenando la fuerte demanda por la corona danesa al actuar como activo refugio ante la crisis de deuda en Europa que fue bastante profunda entre los años 2011 y 2012, en teoría esto animaría a los inversores a buscar retornos mayores en otro lugar.

Los mismos argumentos que usó el banco central de Dinamarca, los usó el Banco Central Europeo en 2014 y el Banco Central de Japón en 2016. Este camino que se consideraba algo impensable ahora es algo común, pues los bancos centrales que cubren cerca de una cuarta parte del PIB mundial tienen tasas de referencia negativas. “La política de tasas de interés negativas” (Nirp, por su sigla en inglés) es una herramienta más para el arsenal de políticas monetarias no convencionales de los bancos centrales para enfrentar presiones deflacionarias, apreciación indeseada de las monedas y crecimientos económicos decepcionantes.

El único que se salva -por ahora- de este territorio desconocido es Estados Unidos. La economía aún presenta datos económicos saludables como una tasa de desempleo cercana a mínimos históricos (3,7%), el crecimiento del PIB de acuerdo con el Fondo Monetario Internacional se estima en 2,6% para 2019 -el mayor crecimiento dentro del grupo conocido como G7- la inflación llegó a 1,8% en julio y tanto el sector manufacturero como de servicios continúan expandiéndose, aunque a un ritmo cada vez menor pero como vivimos en un mundo relativo, se puede decir que la primera economía del mundo se encuentra en muy buena forma.

No obstante, las tasas de interés en EE.UU. han caído dramáticamente y no son ajenas a un entorno global de tasas cada vez más bajas. La nota del tesoro a 10 años ofrece actualmente un rendimiento de 1,6%, acumulando una caída de cerca de 100 puntos básicos en lo corrido del año, de los cuales 40 puntos básicos han sido solo en agosto. Esta disminución en los rendimientos también ha llevado a que por primera vez desde la gran crisis financiera de 2008 los retornos de las notas de EE.UU. a dos años sean mayores a las que ofrecen las notas a 10 años, este fenómeno se conoce como curva de rendimientos invertida y ha despertado miedos de recesión pues de las últimas siete recesiones, en siete la curva de rendimientos se ha invertido.

Este mismo temor de recesión ha impulsado la demanda de activos refugio como los mismos bonos del tesoro -siendo una presión más para que los rendimientos caigan- o el oro el cual en lo corrido del año ha repuntado cerca de 16% superando los US$1.500 ozt y cada vez es más atractivo pues su costo de oportunidad es cada vez menor por el nuevo mundo de tasas de interés bajas e incluso negativas.

En consecuencia, la Reserva Federal (Fed) se encuentra en una encrucijada, mientras que ellos dicen que la reducción de 25 básicos en julio es una “recalibración” y no esperan una recesión, por un lado, el mercado anticipa una reducción de 100 puntos básicos en la tasa de la Fed en los próximos 12 meses. Por otra parte, el presidente Donald Trump constantemente envía mensajes a través de Twitter criticándola y amenazando con imponer más aranceles a China para forzar recortes de tasas por parte del banco central.

Por el momento el punto de inflexión no se ve, pero lo que si es cierto es que cada vez es más riesgoso y menos atractivo el mercado de renta fija, si se quiere obtener un buen retorno en lo tradicional se debe asumir bastante riesgo.

En este nuevo mundo de tasas de interés tan bajas y que pueden ser todavía aún más negativas si la guerra comercial no cesa, ni la desaceleración global finaliza, es altamente probable que en el corto plazo se siga inflando la burbuja, la trampa de liquidez se mantenga y cada vez será más complicado encontrar retornos atractivos en los activos tradicionales. La historia no parece tener un final feliz, pero como no se sabe exactamente cuándo será ese final, se recomienda a los inversionistas ser selectivos, no tomar riesgos excesivos y contemplar inversiones en activos alternativos como la deuda privada que ofrece retornos atractivos con garantías sólidas.

Para rescatar a Colombia se deben reconocer realidades, proponerse un crecimiento económico sostenido de mínimo 6% por año para tener con qué hacer transformaciones, definir estrategias, procesos y estructuras

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Al presidente no le gusta que lo controviertan, no le gusta la verdad, no le gustan las explicaciones técnicas, no le gustan los contra pesos a su poder. Le gusta el poder, aunque lo niegue

{kind=link}