MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Hasta hace poco, los mercados financieros se han comportado positivamente. Prácticamente todas las clases de activos se han apreciado fuertemente este año. En las últimas semanas - y sobre todo en los últimos días - se hizo cada más claro que esta fuerte tendencia no es sostenible.

Una gran parte del rally en los activos financieros se explica por la expectativa de tener más recortes de tasas y otras medidas de estimulo monetario. Sobre todo, en EE.UU., la perspectiva de la política monetaria ha cambiado completamente desde finales de 2018. El ciclo de subidas de tasas llegó a su fin y los mercados empezaron a anticipar fuertes recortes de tasas. En su reunión a finales de julio, la Reserva Federal finalmente redujo la tasa de interés en 25 puntos básicos fijando la tasa de referencia entre 2% y 2,25%, la primera reducción desde la Gran Crisis Financiera. Esto, en teoría, debería ser positivo para los activos de riesgo. El problema es que el mercado, después de la reciente subida, no solo esperaba este recorte sino al menos tres recortes más en los próximos 12 meses. Algunos hasta esperaban un recorte de 50 puntos básicos en julio. En contraste con eso, el presidente de la Fed, Jay Powell, declaró la reducción de tasas solo es “un ajuste a mitad del ciclo” pues la economía se “mantiene favorable” aunque la guerra comercial genera incertidumbres. Así mismo indicó que esta reducción no es el inicio a un ciclo de reducción de tasas.

La reacción del mercado de renta variable fue ligeramente negativa y el dólar se fortaleció - aunque ambos movimientos no dieron motivos para preocuparse demasiado. Solo es una ilustración que las autoridades monetarias van a tener difícil complacer a los inversionistas. El problema es que la Fed no solo se enfrenta a las expectativas del mercado drásticamente cambiantes, sino también una creciente presión política. El presidente Donald Trump ha criticado a la Fed en muchas ocasiones, pidiendo tasas de interés mucho más bajas, socavando la independencia de la autoridad monetaria. Algunos tweets fueron bastante ofensivos diciendo que la Reserva Federal no tiene idea de lo que está haciendo. Por lo tanto, no sorprendió que tan pronto se conoció el anuncio de la Fed, Trump mostró su descontento y envió un tweet diciendo que “como es usual, Powell nos ha decepcionado” y reforzó “¡Estamos ganando de todos modos, pero ciertamente no estoy recibiendo mucha ayuda de la Reserva Federal!”.

Aunque la reacción de Trump no fue una sorpresa, sigue siendo muy preocupante. La retórica de guerra muestra claramente la intención de manipular y utilizar como arma a la Reserva Federal para luchar contra China. Si esto fuera poco, solo un día después del anuncio de la Fed, Trump anunció su intención de imponer un arancel de 10% a partir del primero de septiembre al restante de importaciones chinas valoradas en US$300.000 millones. Esta amenaza representa una fuerte escalada en el conflicto comercial. Trump culpó a China tuiteando que el gigante asiático había acordado comprar productos agrícolas de Estados Unidos en “grandes cantidades”, pero que China “no lo hizo”. Sin embargo, el timing del anuncio nos deja con la duda si en realidad Trump más bien está retando a la Reserva Federal en cumplir su deseo en recortar las tasas más agresivamente.

China respondió pidiendo a las empresas estatales que boicoteen los productos agrícolas de EE.UU. y dejó que su moneda, el yuan, se depreciara más allá de los siete, un nuevo mínimo en 11 años. Esto a su vez llevó a la administración de EE.UU. a declarar a China oficialmente como país manipulador de divisas, algo no visto desde 1994. Esta acusación es completamente absurda y no generará sanciones formales por parte del FMI, si es que EE.UU. presenta el caso formalmente. En realidad, son las fuerzas del mercado e incertidumbres alrededor de la guerra comercial, iniciada por Trump, que debilitan el yuan. De hecho, China había intervenido en el mercado cambiario agresivamente hasta 2014, comprando dólares y debilitando su moneda. En los últimos cinco años, sin embargo, las reservas han empezado a disminuirse porque China intentaba estabilizar la moneda y evitar una depreciación más fuerte.

La escalada en el conflicto entre EE.UU. y China causó una fuerte corrección en la renta variable. El S&P 500 cayó 8% en tres días mirando los puntos más extremos intradía. Al mismo tiempo, los inversionistas se refugiaron en bonos seguros y el oro. El rendimiento del tesoro americano a 10 años cayó a 1,6%, el nivel más bajo desde 2016. El rendimiento del bono de Alemania cayó a -0,6% y en Suiza ya toda la curva soberana, hasta 50 años, está negativa. La cantidad total de bonos con rendimientos negativos llegó a un récord de US$15 billones.

Además de la escalada de la guerra comercial, se conocieron algunos datos económicos decepcionantes, sobre todo en Europa. El PIB del Reino Unido cayó 0,2% en el segundo trimestre, la primera contracción en casi siete años. La producción industrial de junio en Alemania (-1,5%) y Francia (-2,3%) decepcionó y representa evidencia adicional de la recesión manufactura. Finalmente, Italia está al borde de una nueva crisis política.

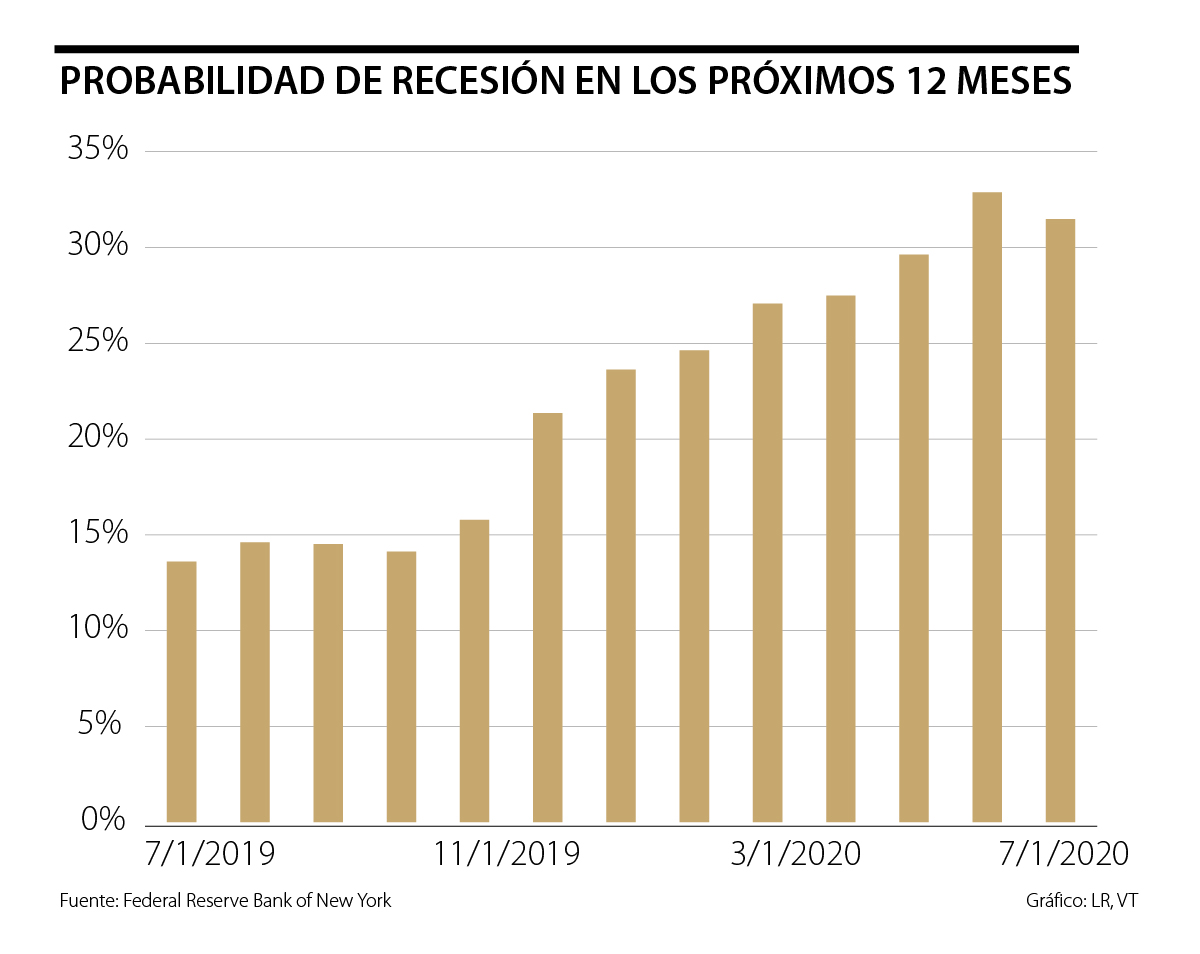

El problema es que medidas monetarias adicionales no van a estimular las economías inmediatamente, sino más bien con un retraso de 12 a 18 meses. Por lo tanto, es probable que las noticias económicas sigan decepcionando en los próximos meses. La probabilidad de tener una recesión en EE.UU. subió a 32% y se estima que el crecimiento económico baje a 1,8% en el tercer trimestre. Dada la reciente escalada comercial, el riesgo es claramente a la baja.

Los mercados de valores no han corregido mucho porque todavía hay una creencia común de un “Trump Put”. Si Trump quiere ganar la reelección en noviembre 2020, necesita a una economía fuerte. Y dado que la desaceleración es principalmente autoinducida, se espera que un acuerdo comercial va a salvar la economía. Si bien esto no es imposible, el riesgo de un error de política o un error de cálculo ciertamente han aumentado. Por lo tanto, se recomienda a los inversionistas aumentar las protecciones en los portafolios. Así mismo, aumentar la duración a través de bonos del tesoro americano a 10 años y acumulando posiciones en el oro, a pesar del reciente rally en estos activos.

En la economía que viene, la ventaja no estará en dedicar más horas, sino en generar más valor en cada una de ellas. Esa competencia ya empezó y Colombia no puede darse el lujo de llegar tarde

En medio de una crisis, el software podrá sugerir múltiples alternativas para negociar una solución, pero solo los humanos tendrán la capacidad de sentarse en una mesa

Es momento de que dos líderes que se respetan y se aprecian tengan la gallardía y la entereza de buscarse, saldar sus diferencias y definir prioridades programáticas por el bien del país

{kind=link}