MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El reciente Reporte de Estabilidad Financiera (REF) del Banco de la República trae un parte de relativa resiliencia patrimonial y liquidez (agregada) del sector bancario ante pruebas de stress considerando escenarios ácidos de recesión durante 2020-2021. En el primer caso, la relación de solvencia se reduciría del actual 15% (9,3% en la solvencia básica) a 12-13% (8%), ambos valores por encima de sus mínimos requeridos (9% solvencia total; 4,5% básica). En el segundo caso, aún se observarían sobre-cumplimientos del IRL al cierre de 2021.

Se tendrá, evidentemente, un deterioro en los flujos del sector-bancario, con incrementos en la cartera morosa (probablemente hacia 13-15%, doblando el pico observado en la crisis de Lehman) y mayores gastos-provisiones. Todo ello probablemente implicará utilidades nulas (o incluso pérdidas) durante 2020.

En la presentación del REF, se hizo también mención a la usual encuesta de Oferta-Demanda de Crédito. Al corte de marzo, ya se evidenciaban menores niveles de demanda y algunos incrementos en los estándares de originación. Siendo este último punto elemento fundamental de la mayor percepción de riesgo en la actual coyuntura de pandemia.

Infortunadamente, en esta crisis han venido calando en la opinión pública dos conceptos crediticios erróneos: i) que el crédito es la solución a todos los problemas actuales del sector empresarial; y, que por ello ii) la reacción óptima del sistema es una aceleración de la cartera vía reducción en los estándares de riesgo.

Debemos retrotraernos al elemental comportamiento procíclico del crédito. Gran parte del andamiaje regulatorio-prudencial de Basilea III busca precisamente mitigar los potenciales excesos de amplificación del ciclo provenientes del sistema financiero. En Colombia, la regulación prudencial ha venido ciñéndose a dichos estándares e incluso venía con aplicaciones de provisiones contracíclicas pre-Lehman. Pero difícilmente se lograrán expansiones crediticias positivas (en términos reales) ante colapsos de 5-6% en la economía durante 2020.

Una cosa es buscar proveer el máximo de asistencia-liquidez bancaria (prudente) al sector empresarial en esta coyuntura de virus… otra cosa es desconocer la realidad de que, ante inexorable incremento del riesgo, los bancos deben hacer un cuidadoso análisis de capacidad de pago de clientes, so pena de “comprarnos” peligrosos agravantes de crisis financieras a futuro.

Tampoco es correcta la impresión del público de que los bancos son los únicos perjudicados ante incrementos en impagos. Evidentemente, el capital es la primera capa de defensa… pero eso hoy ronda 14% de los activos ponderados por riesgo (APRs, según lo comentado). Los economistas no hemos logrado que cale en el público el hecho básico de que intermediación financiera se hace con los depósitos-ahorros… No con las utilidades… Ni con la liquidez del BR… o cualquier otra serie de “inexactitudes” que abundan en la discusión. Esa es la delgada línea que debe cursar el sector financiero entre la provisión de liquidez a sus clientes y las preocupaciones por estabilidad financiera.

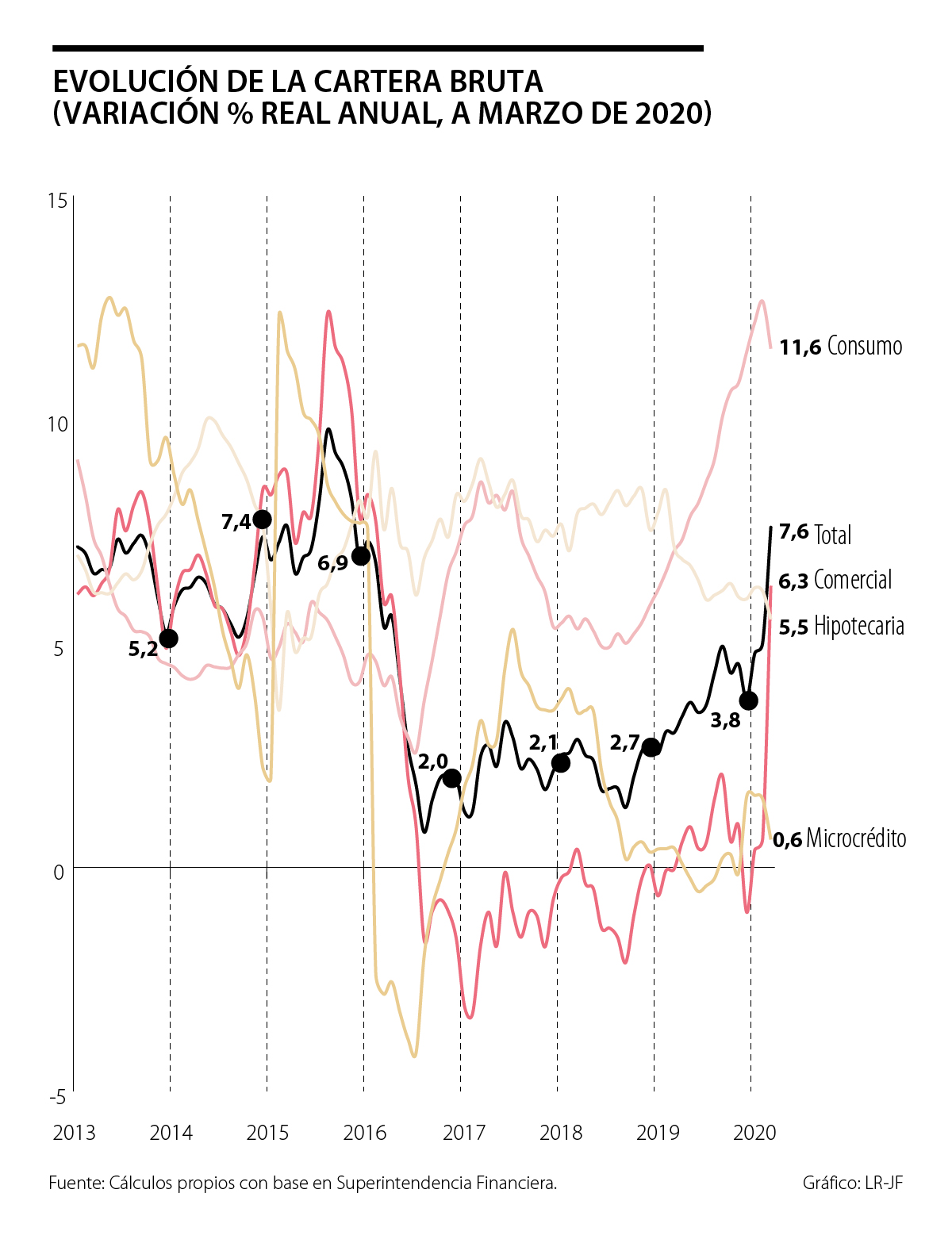

Enhorabuena, el gobierno ha establecido el esquema de garantías crediticias-públicas para aliviar dicho riesgo no gestionable por parte del sistema financiero. Una vez habilitadas las garantías-FNG a 80%-90%, el crédito en esas líneas ha venido fluyendo. Tasas de aprobación han rondado niveles elevados cercanos al 80-85% y la principal causa para su no otorgamiento obedece a problemas en capacidad de pago. Aún más, las cifras de marzo muestran aceleraciones puntuales en la cartera comercial al 12% real anual (evidenciando mayor uso de líneas de crédito de grandes clientes empresariales), ver gráfico adjunto.

En el frente crucial de la demanda de crédito, debemos sincerarnos… En muchos casos la solución NO es el crédito. Algunos sectores tendrán afectaciones cuasi-permanentes. Los mismos empresarios Pyme lo saben… no van a endeudarse con la incertidumbre sobre la propia viabilidad de su negocio. Muchos negocios de márgenes reducidos no son rentables con operación inferior a 70-80%. Ello sin contar con el agravante de muchas firmas con sobre-apalancamientos previos.

Los mismos economistas debemos ser más claros: es siempre un error pensar que problemas de viabilidad-solvencia se pueden corregir con mayor liquidez… Ni sistema financiero, ni bancos centrales pueden evitar cascada de quiebras-empresariales (ver Summer, 2020). En ese caso, el papel le corresponde más a esfuerzos fiscales responsables… Y aún allí… se trata de “control de daños”.

Nos queda por resolver cómo evitar el estatismo neo narco-comunista para preservar las libertades económicas que no respetarán quienes ignoran que la cocaína y el oro ilegal no tributan

La libertad no es gratis; requiere la valentía de asumir responsabilidades y soltar la mano del papá Estado. Preferimos la incertidumbre creadora de la libertad a la “seguridad” estéril de la jaula de los subsidios

La Mojana nos entrega un espejo del futuro rural de Colombia. El liderazgo femenino ha demostrado ser la barrera más efectiva contra la degradación ambiental y la desarticulación social

{kind=link}