MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Ante la elevada expectativa del mercado pos-suspensión Regla Fiscal (RF), el gobierno reveló el Marco Fiscal de Mediano Plazo (MFMP) al cierre de la semana pasada. Dicho documento trae un detallado y valioso análisis en temas clave no solo de programación fiscal, sino de pasivos contingentes, costo de exenciones, cupos de vigencias futuras, etc.

Mensaje clave de dicho MFMP es la adecuada señal de que cuentas fiscales NO cuadran sin una Reforma Tributaria (RT) que allegue dos puntos del PIB desde 2022. El gobierno la llama reforma fiscal, pero soy algo escéptico en la capacidad de reducir montos importantes de gasto, dadas las consabidas inflexibilidades y la mala idea de seguir con recortes del gasto productivo-Inversión. En ronda de preguntas, quedé con impresión de que, con argumento de esperar a que pase pandemia, la pueden posponer (ojalá ello no ocurra).

A pesar de la revisión a la baja en el crecimiento potencial, lucen optimistas los supuestos de crecimiento prospectivo. Después de contracciones del 5.5% en 2020, el MFMP supone un rebote del 6.6%, lo cual implicaría volver a los niveles de producción pre-pandemia al cierre de 2021. Creo que salir del hueco pos-virus nos tomará buena parte de los próximos tres años. Lucen también excesivas las expansiones de 4.5-5.5% durante 2022-2025, sugiriendo mayores faltantes de recaudos tributarios… algo de trickle down economics en este frente, a pesar de los juiciosos análisis de abaratamiento del costo-capital proveniente de la menor tributación empresarial.

Las metas fiscales de déficit del Gobierno Central (GC) para 2020 (8.2% del PIB) y 2021 (5.1%) están alineadas con expectativas. Ya veníamos mencionando cómo la suspensión de la meta de 2021 lucía algo apresurada, pudiendo las brechas de petróleo-producto acomodar cifras de ese orden. Lo que gana el gobierno con margen de maniobra ante incertidumbre en gastos-pandemia lo pierde con vulnerabilidad política a populismo del Congreso. Sigue siendo válida preocupación sobre dificultad de reenganche de RF en 2022 en pleno año electoral.

Lucen demandantes los requerimientos de $12 billones en enajenaciones para 2021, como bien lo resaltan reputados analistas. Nuestras cuentas más recientes de 2019 sugerían que esos montos solo son plausibles con “Big Ticket Items” como otro 8.5% de Ecopetrol (del orden de 1.2% del PIB, probablemente menos con colapso-petróleo), el restante 51% de ISA (0.7%) o una escisión y posterior enajenación del 50% de Cénit (1% del PIB).

En el frente del gasto, aun descontando los one-offs de 2020, veo complejo reducir monto total del 20.7% al 18.9% del PIB durante 2021-2025. No solo será difícil la reducción del apalancamiento público (permitiendo reducir intereses del 3.2% al 2.8% del PIB) sino la contracción del gasto de funcionamiento en cerca de 1% del PIB (del 15.8% al 14.8% durante igual período). La dura realidad es la elevada inflexibilidad en dichos gastos (bordeando el 85% del PGN) e incluso indexados a crecimientos reales del 2-4% anual.

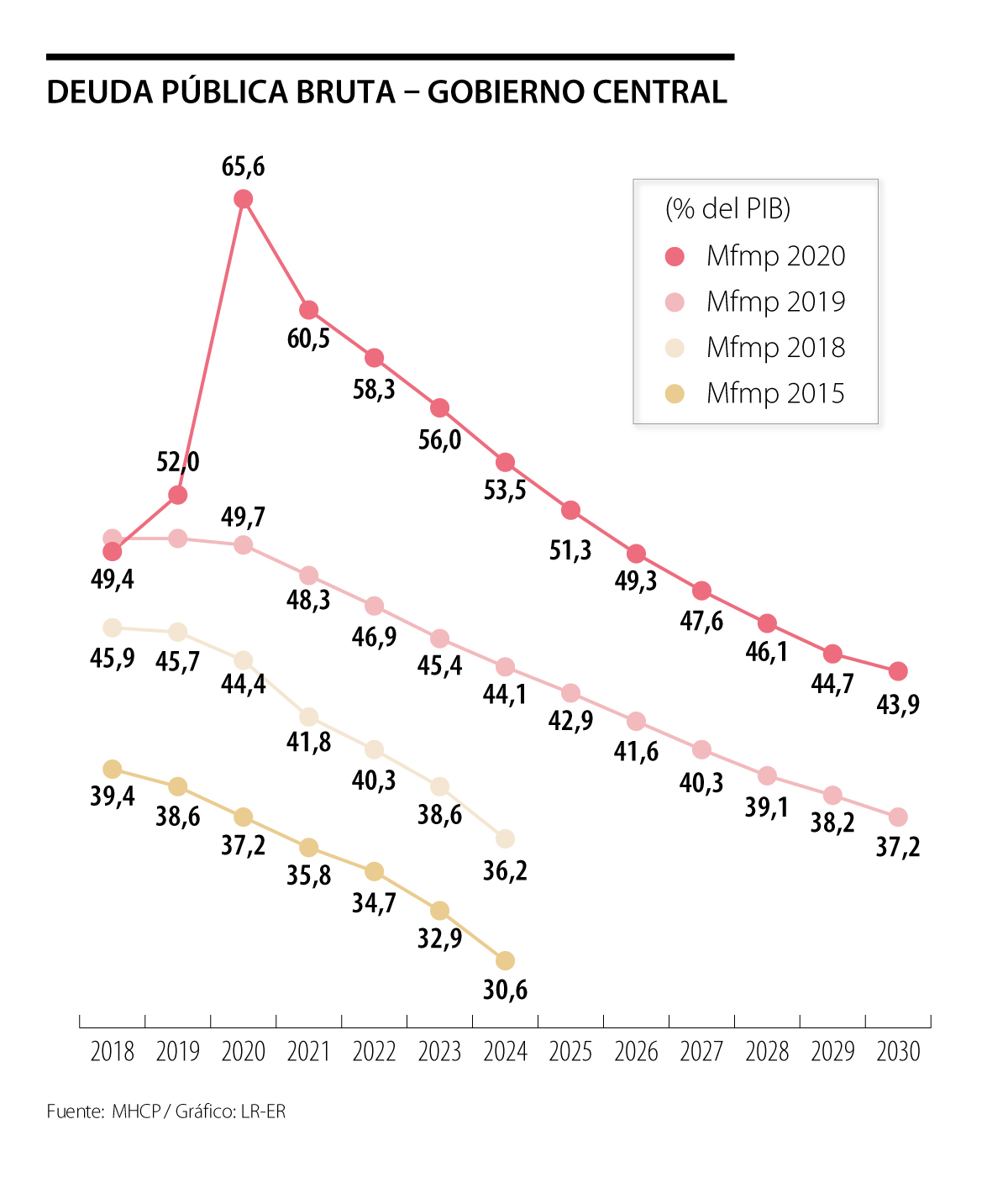

Persisten metas muy ambiciosas en la trayectoria de endeudamiento público en cabeza del GC (42% del PIB en 2030 vs. el 65% pico de 2020). Si algo nos han enseñado los MFMPs de la última década es lo incumplible de esas sendas “rosa” (según el MFMP de 2015, en 2019 debimos rondar apalancamientos públicos del orden del 39% del PIB vs. el 52% observado, ver gráfico). Repicamos sobre necesidad de aprovechar suspensión de RF para discusión de esquemas tipo “Deuda Objetivo” (analogía a Inflación Objetivo), pero con metas realistas que permitan acomodar requerimientos clave en frentes estructurales de infraestructura, seguridad social y educación. Resalto que el mismo MFMP busca dar los primeros pinos en dicha dirección (al menos conceptual) al incluir la línea roja del 60% del PIB potencial en sus análisis de sostenibilidad de deuda.

Resta ahora aterrizar en discusión seria de propuestas de RT… pero no nos engañemos… problemas y espacio fiscal están sobre-diagnosticados. Dejaré detalle para próximas entregas, pero RT debe abordar: i) menores exenciones de tasa general IVA al 19% (aprovechando ganancias operativas del DNP en devolución a población vulnerable); ii) mayor Imporrenta p. naturales (incluida clase media, actualmente prácticamente exenta); iii) taponamiento exenciones Imporrenta firmas, donde probablemente no se alcanza a reducir todo cronograma hasta tasa del 30% mandado en la Ley de Financiamiento; y iv) reversas del descuento ICA y similares también de dicha Ley.

Hay que rescatar al legislador, para tener reglas acertadas, juicio efectivo sobre conductas, gestión efectiva y oportunidades para todos

Frente a un drama de estas proporciones, la solidaridad de los colombianos no es un favor, es una obligación urgente con quienes se quedaron sin nada

No bote su voto en candidatos que prometen todo y explican poco; infórmese. Tómese el trabajo de averiguar el programa de gobierno de su candidato. Si es serio, estará en la web y en las redes; si no, es más demagogia y pura carreta

")

{kind=link}