MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

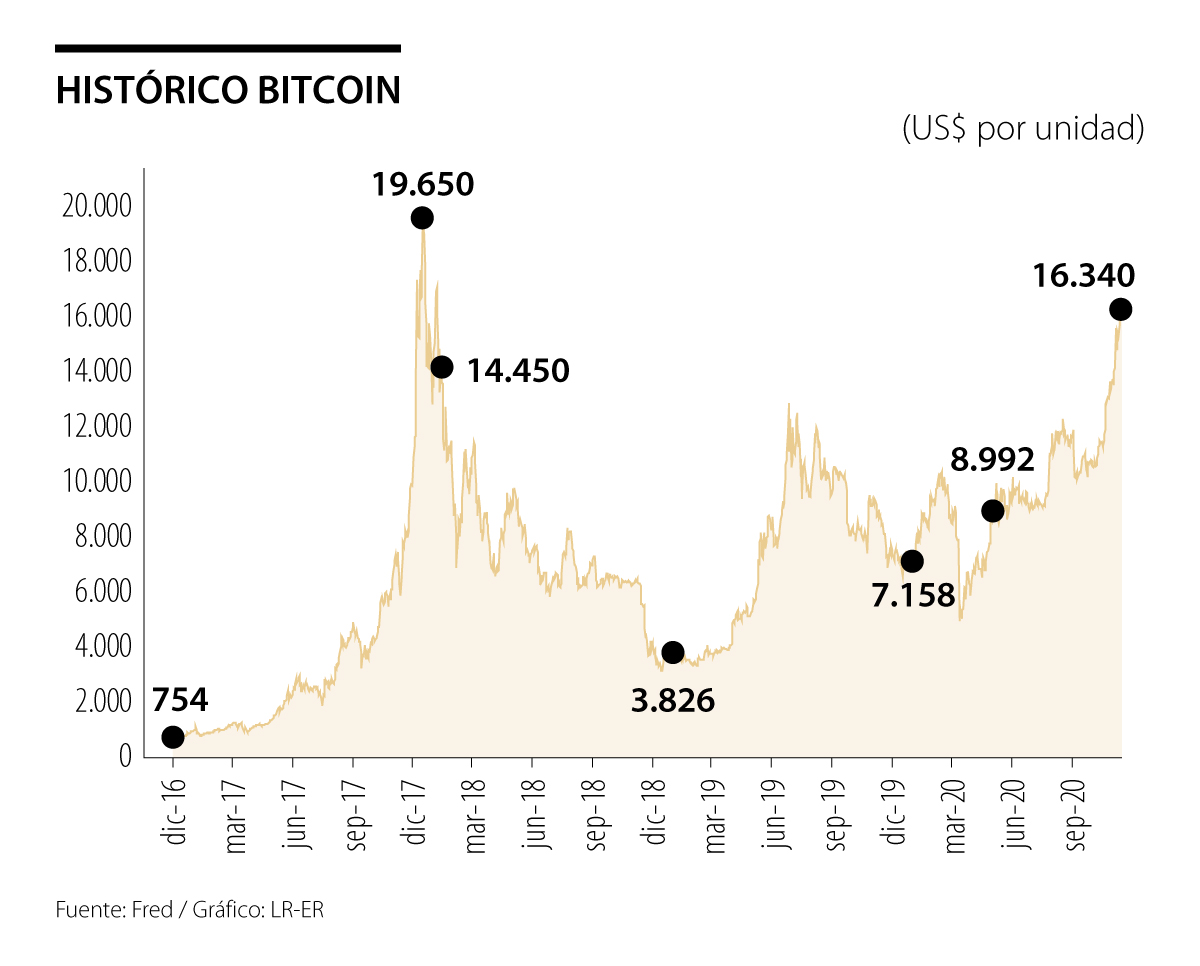

Durante la última década se ha vuelto un ciclo recurrente las “mini-fiebres” de las llamadas criptomonedas. Haciendo memoria, debe ser la quinta “revolución” de estos activos especulativos en medio de los excesos de liquidez Pos-Lehman, acrecentados en la actual coyuntura de virus. Tal vez la característica más notoria de esta última iteración proviene de la proliferación de analistas locales pregonando una pronta-inminente reinvención del andamiaje monetario-financiero a manos de dichas criptomonedas.

Se ha repetido hasta el cansancio, pero vale la pena recordar que estamos hablando de activos altamente especulativos, careciendo de elementos sustanciales de dinero-transaccional. Las razones para ello son elementales: i) elevada volatilidad, desvirtuándolos como reserva de valor o unidad de cuenta (¿qué tal un crédito denominado en bitcoins o Tethers?); ii) vulnerabilidad frente al fraude-lavado de activos, debido a su naturaleza anónima, y iii) ineficiencia operativa por su alto consumo de energía-eléctrica y poder-computacional. Todo lo anterior ha restado credibilidad al ala libertaria de Silicon Valley en busca de dinero descentralizado por fuera de los bancos centrales y del sistema financiero tradicional (ver Ferguson, 2017).

Está muy de moda la comparación de la creciente emisión monetaria del Dólar-Euro-Yen contra la oferta limitada del algoritmo de minería del Bitcoin. Todo esto con el desenfocado argumento de las criptomonedas como cobertura inflacionaria.

Esto no resiste un análisis de economía básica, por muchas menciones que se hagan en medios-especializados. Ojo: La diferencia subyacente es que buena parte de esa emisión monetaria de fiat-currencies se va a validar la actividad económica (MV=PY). No es correcto hacer un análisis solo por el lado de la oferta (ya comentamos cómo la demanda transaccional para dichas criptomonedas es, en el mejor de los casos, marginal). Es verdad que pareciera que la oferta de millenials despistados es infinita, pero aun allí han resultado muchos quemados en sus inversiones (y vendrán aún más, dadas las apuestas que vienen haciendo durante el último semestre en plataformas tipo Robin-Hood en EE.UU., incluyendo a firmas cuasi-quebradas).

Es muy diciente que hoy poco se hable de los fraudes cuasi-generalizados de las ICOs (Initial Coin Offerings) de 2016-2018, motivo suficiente para su cuasi-prohibición en varias latitudes (incluido EE.UU., bajo el saliente director Clayton del SEC) ¿Se acordarán los expertos que se llegó a hablar hasta de la criptomoneda de James?

Cabe aclarar que nada de esto desdice de los recientes esfuerzos de supervisión-innovación por parte de la Superfinanciera, incluido los pilotos de chash in-out con intermediarios de sistema financiero.

Incluso la tecnología subyacente del Blockchain ha tenido menor aplicabilidad de lo que nos imaginábamos una década atrás (ver Clavijo et al, 2012), incluso en aplicaciones Fintech, custodia de valores y registros hipotecarios-inmobiliarios (incluido tema de contratos inteligentes de Blockchain de Ethereum). No dejarse despistar por pilotos de uso en grandes Bancos de Inversión para transacciones entre sus clientes institucionales (es el mismo expediente de Amazon y sus pilotos de entrega con drones… retórica que viene desde 2012, ver Galloway, 2017).

Un frente totalmente diferente de innovación financiera proviene de la eventual emisión de Monedas Virtuales por parte de los Propios Bancos Centrales (BCs): las Central Bank Digital Currencies (CBDCs). Nótese cómo esto sería otra forma de Pasivo Monetario del BC, sumándose al efectivo y al mismo dinero-digital de la banca comercial… Sí… el Dinero Digital ya existe. (¿O qué creen los expertos que son sus registros de Cuentas Corrientes-Ahorros en el sistema financiero?)

Es errado pensar que confianza en la moneda depende de alguna tecnología en particular (Blockchain o la que sea). Ello depende de andamiaje institucional-monetario. No es casual que históricamente hayamos aprendido el valor institucional que provee un BC al asegurar la estabilidad del valor de su moneda a través de cumplir metas de inflación bajas-estables.

A pesar de agudas discusiones en buena parte de los BCs a nivel global (con acompañamiento FMI-BIS), aún estamos en la etapa de pensamiento conceptual. Las autoridades monetarias han sido claras en el cuidadoso análisis que requieren estos temas, dados los profundos efectos potenciales de dichas CBDCs en el sistema de pagos y en el propio funcionamiento de la política monetaria-estabilidad financiera (ver reciente conversatorio Giorgeva-Powell-Carstens en reuniones FMI).

Nótese cómo en ningún momento se habla de CBDCs como sustitutos de actuales formas de pasivo de los BCs, sino de su operación complementaria. Tampoco cabría esperar entonces soluciones mágicas en temas de formalidad-cumplimiento tributario (esos problemas tienen otras causas subyacentes).

En una próxima nota evaluaremos la compleja gestión de costos-beneficios de dichas CBDCs y los primeros pinos que ha hecho China en su piloto limitado (entre otras razones, por catalizador de uso masivo de billeteras virtuales Ali-pay y WeChat-Pay). Mientras tanto, reader beware ante excesos de optimismo de retórica de criptomonedas-privadas.

La calidad de las relaciones en el trabajo puede determinar la permanencia de un empleado, un desafío que aborda Ryan Leak en su libro 'Cómo trabajar con gente complicada'

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

revolución de las criptomonedas){kind=link}