MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

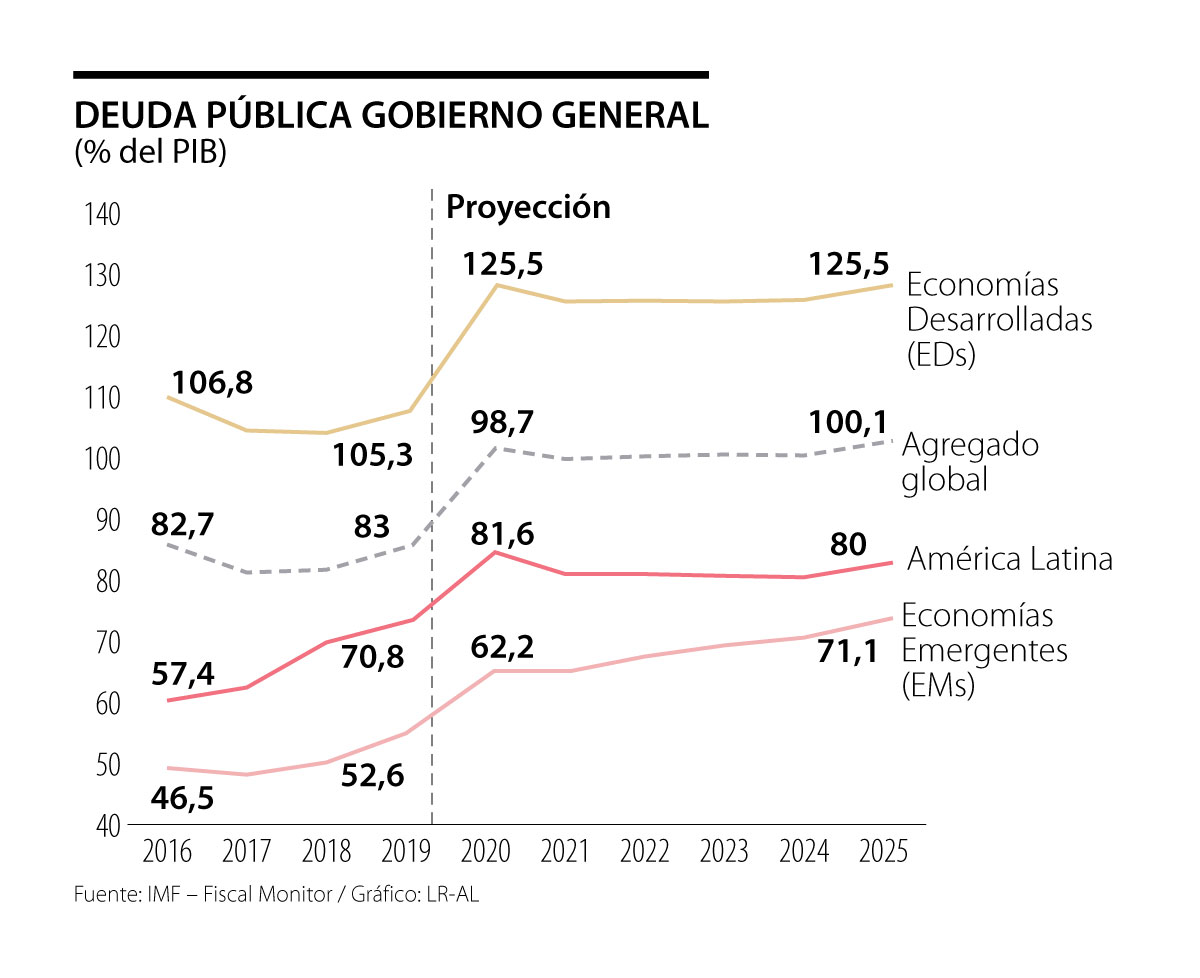

En el marco de las recientes reuniones del FMI-BM tuvo lugar la actualización del World Economic Outlook-WEO (el llamado “Libro Azul”). En esta ocasión, el mensaje central radica en contracciones de la economía-global menos profundas durante 2020 (-4,4% vs. -5,2% estimado en junio), ante menor recesión en EE.UU. (-3,5% vs. -6%) y mayor rebote en China (1,9% vs. 1%). La mala noticia proviene de una ardua senda de recuperación, apenas retomando los niveles de PIB-prepandemia hacia 2022, con el consabido sub-desempeño de América Latina (saliendo del hueco del virus solo hasta 2023). A pesar de su menor cobertura en medios, son clave también los mensajes complementarios de los documentos “hermanos” de dicho WEO, referentes al Reporte de Estabilidad Financiera (Libro Verde) y el Fiscal Monitor-FM (Libro Rojo, aunque mutando a un tono morado en últimas ediciones). Dadas las cargas de profundidad del FM, centraremos esta nota en temas fiscales, dejando los financieros para próxima ocasión.

El mensaje principal del FM radica en evitar el retiro prematuro del estímulo fiscal en pandemia, proveyendo soporte al menos hasta 2021. Clave es la distinción entre Economías Desarrolladas (ED) vs. Emergentes (EM), estas últimas debiendo sortear complejas disyuntivas de precario espacio fiscal y mayor afectación relativa del virus.

El estímulo durante 2020-21 para nada desdice de requerimientos de consolidación fiscal prospectiva, incluso en EDs (punto que resalta el FMI, pero que no suele repicarse en titulares). Prelación a inversión pública-productiva se deriva de excesiva incertidumbre en período-pandemia, estimándose elevados multiplicadores fiscales del orden de tres veces (y de casi 10 en inversión-privada). Ello implica expedientes de crowding in (vs. out) “a la” Ben-Friedman (1978). Se busca retomar sendas de crecimiento económico que logren estabilizar el elevado apalancamiento-público en niveles cercanos a 100% del PIB hacia mediados de la década (habiendo aumentado 20 puntos durante 2020).

Que el otrora centro de la ortodoxia Fiscal del FMI dé mensaje de prelación a inversión pública y de menor preocupación inmediata por deuda es otro elemento del cambio estructural del manejo macro-financiero en curso en las EDs. Todo ello en el marco del Estancamiento Secular (ES) y la consecuente menor munición de la política monetaria (repicando sobre mensajes recientes del FED-BCE y Yellen-Summers).

El desafío fiscal pospandemia consistirá en: i) aprovechar responsablemente el atenuante fiscal de tasas de interés en niveles históricamente bajos para impulsos contra-cíclicos de las maltrechas economías; y ii) el viraje de ese gasto hacia elementos conducentes a mayor productividad (infraestructura, educación, salud).

A contrapelo de lo anterior, la realidad de EMs es de limitaciones macro-financieras. El caso de Colombia tiene agravantes pre-existentes fiscales (deuda pública cercana a 50% del PIB y faltantes estructurales tributarios de 2% del PIB) y externos (déficits de cuenta corriente de 3,5%-4%). No lucen razonables las persistentes comparaciones de estímulo fiscal en Colombia con 10% del PIB de EE.UU. o 20% de Alemania. Tampoco es comparable con el estímulo de Chile-Perú (6-7% del PIB), partiendo esas economías de endeudamientos cercanos a 30% del PIB. Esfuerzo gradual del gobierno ha sido prudente tanto por el lado del gasto como en su financiamiento. Siempre será insuficiente, especialmente con nuevas cifras de pobreza, pero la dura realidad es limitada capacidad de apoyo-redistribución, derivadas de precarias presiones tributarias inferiores a 14% del PIB (de aquí la urgencia de cambios estructurales en la materia).

No es que algunos economistas tengamos fetiches de ortodoxia fiscal. Es que de la estrategia fiscal responsable dependerá la recuperación del próximo quinquenio y la propia capacidad para reducir los inevitables saltos en desempleo, pobreza y desigualdad (perjudicando aún más la población vulnerable).

En síntesis, es correcto el viraje hacia mayor heterodoxia fiscal, dado el choque histórico del virus en Colombia. Lo que poco ayuda en la discusión es taparse los ojos ante la realidad de espacio fiscal limitado. Soy pesimista en convergencia por el lado del gasto y en capacidad política de sacar Reformas Tributarias que alleguen dos puntos del PIB en plena época pre-electoral (según faltantes MFMP). Probablemente solo se logre primera cuota de ajuste fiscal en 2021-22, señalando ajustes-prospectivos.

Calificadoras de riesgo han venido dándonos beneficio de la duda durante 2020 y, probablemente, lo hagan durante parte de 2021. Pero nos retirarán el Grado de Inversión de no dar señales de anclaje fiscal adecuado. Súmele requerido re-anclaje a metas de Regla Fiscal (RF) en 2022. Puede ser buen momento para retomar discusiones de esquema de Deuda Objetivo (analogía a Inflación Objetivo del Banrep, ver Clavijo et al., 2016). En la pospandemia, deberán discutirse estrategias fiscales que permitan estabilizar la deuda en niveles cercanos a 65%-70% del PIB, pues meta terminal implícita de la RF de 35-40% no tiene sentido para un país como Colombia, con elevadas presiones de gasto en seguridad social, infraestructura, población vulnerable, etc.

Muchas capacidades de la IA física ya muestran un nivel de madurez tecnológica notable en entornos demostrativos e industriales específicos. Se pueden ver desde robots humanoides, hasta manos robóticas

El mundo parece insensible a este fenómeno y, mientras la comida se desperdicia en los países ricos y en los estratos altos de la población, vemos pasivamente cómo mueren niños y adultos mayores

Gustavo Petro habló de una “democracia global” basada en los pueblos, mientras Lula insistió en reformar el comportamiento de los miembros permanentes del Consejo de Seguridad

")

{kind=link}