MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La rama de la Economía del Comportamiento (Behavioral Economics-BE) completa ya más de tres décadas alertando sobre los errores predictivos en los que incurre la teoría económica tradicional por cuenta de suponer individuos perfectamente racionales (un mundo poblado, no por humanos, sino por los llamados Econs, para usar la jerga de Thaler-Sustein). El seguimiento, algo miope, de dichos postulados implicaba precarios entendimientos de la disciplina-económica sobre fenómenos clave como la formación de burbujas-financieras, excesivas tomas de riesgo crediticio en períodos de auge (a lo Minsky) y las falencias globales en lograr montos adecuados de ahorros-pensionales.

Apalancada en fuertes dosis de psicología, la política económica ha venido implementando los llamados Nudges, en el marco del paternalismo libertario. Allí se busca ayudar a los individuos a superar sus sesgos cognitivos para lograr cumplimientos de metas que ellos mismos dicen favorecer (ahorro para vejez, cumplimientos tributarios, entre otros), ver Thaler, 2015, Misbehaving.

Varios elementos del BE proveen un mejor entendimiento de temas clave en la actual coyuntura de pandemia. Un elemento evidente son las excesivas valoraciones del mercado accionario en EE.UU. El profesor Shiller recientemente retomaba su hipótesis de la importancia de las narrativas en el comportamiento del S&P500, siendo el elemento primordial (no el único) las inyecciones de liquidez-estímulos fiscales (ver Understanding the Pandemic Stock Market, julio7-20).

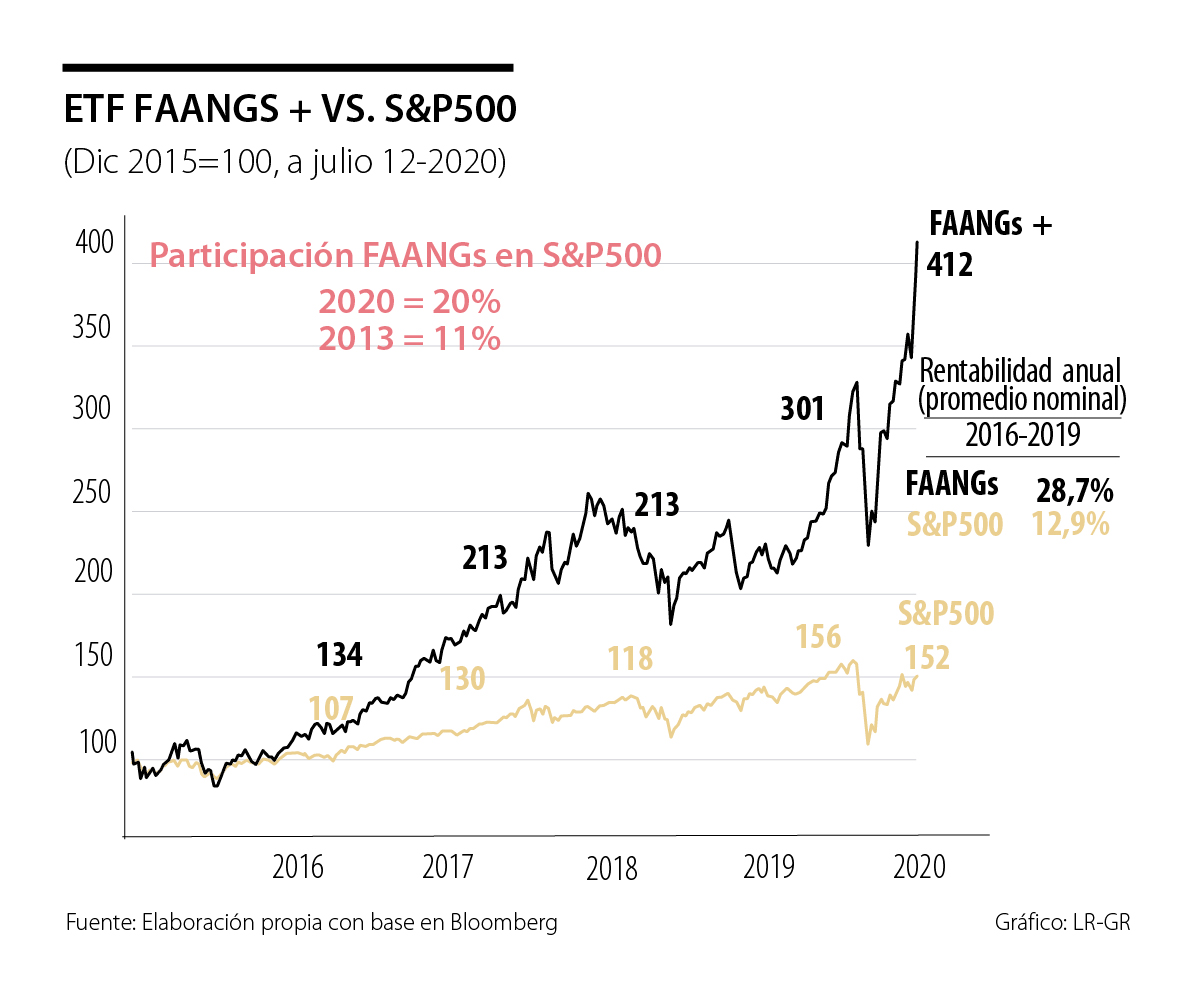

Dichas narrativas también han intensificado la preexistente sobrevaloración de las grandes empresas de tecnología americanas (Faangs + Microsoft), cuyos múltiplos descuentan escenarios “perfectos” de explotación de rentas monopólicas prospectivas en las economías de capital intangible (con evidentes ventajas en la tendencia creciente de e-commerce y tele-trabajo en cuarentenas, ver gráfico). Ello ha implicado una tendencia algo extraña, donde el otrora elemento defensivo de los mercados son ahora esas grandes tecnológicas, dependiendo el pivote hacia los elementos cíclicos del apetito por riesgo y la potencial recuperación en salubridad-economía. Todo esto ha exacerbado las brechas en la tendencia de sobre desempeño de los factores de “crecimiento” (growth) vs. apuestas de “valor” (value, hoy con elevadas coincidencias en elementos cíclicos de sector financiero, industrial y similares).

Es también elemento psicológico para estudio el influjo de inversionistas retail-online en semanas recientes, apostando buena parte de los subsidios públicos en empresas cuasi-quebradas (o abiertamente quebradas): aerolíneas, Chesapeake (pionero Shale Oil) y Hertz (la cual estuvo al borde de emisión de acciones). Todo ello aupado por livianas discusiones en foros Reddit y Gurús-Redes-sociales (algo aburridos en cuarentena con apuestas-casinos cerrados). Ni qué decir de Tesla, triplicando su valor desde valoraciones ya elevadas al cierre de 2019.

El elemento de BE es también fundamental en la senda de eventual recuperación del sector real de la economía pos-pandemia. En este frente, soy algo pesimista ante una persistente debilidad de la demanda agregada por cuenta de menor consumo. No solo por los elementos de perogrullo de menor ingreso o potencial pérdida del empleo, sino por el temor de contagio, deprimiendo el consumo de todo tipo. Creo que poco ayudarán las expectativas sobre compras represadas de consumidores “desaforados” pos-cuarentenas (el “estoy que me viajo” que pregonan ciertas propagandas).

Por el lado de la oferta, los inevitables expedientes acordeón en las cuarentenas y los protocolos de bioseguridad implicarán que se nos irá lo que resta de 2020 en la reapertura de la economía y con afectaciones estructurales en sectores como transporte-turismo. Soy poco partidario de manejar las sendas de potencial recuperación con la consabida sopa de letras en el crecimiento: V, W, raíz cuadrada, swoosh-nike. Entre otras razones, porque una “V” y una “W” son iguales hasta que economía se da segundo barrigazo. Es clave dimensionar también los niveles de PIB… Allí el mensaje es que salir del hueco económico derivado del Virus tardará buena parte de los próximos tres años.

Quisiera finalizar con lo que no es un Nudge o un buen uso conceptual del BE, enmarcado en la discusión del día sin IVA. El grueso de economistas pensamos que, en tiempos normales, el día sin IVA es una mala idea: i) pesadilla para Administración tributaria; ii) no arbitra nuevo consumo (solo lo comprime en un día); y iii) drena recursos fiscales. En pandemia, el día sin IVA es una pésima idea: i) aglomeración en primer día (mitigado en segunda edición vía compras en línea); y ii) con elementos regresivos, al sacrificar recursos fiscales que podrían ser usados en población vulnerable (no los que aprovechan para comprar tres TVs).

No deja de ser raro que la misma Dian aplauda este drenaje tributario, aduciendo, erróneamente, que es un “empujoncito” (Nudge) a la reactivación económica. Según lo discutido, un Nudge es usado para solucionar (entre otros factores de la naturaleza humana) temas de miopía intertemporal y autocontrol. No es un Nudge responder a una rebaja tributaria para comprar electrodomésticos. Eso es lo contrario del paternalismo libertario de Tversky-Kahneman y Thaler. Es como decir que un Nudge es comerse un postre porque se ve delicioso… Creo que es errado.

En las empresas solemos subestimar esos datos que parecen pequeños o invisibles. Los vemos como detalles operativos, como ruido del proceso o como información difícil de capturar

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

")

{kind=link}