MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Dane cerró 2020 dando a conocer las cifras de empleo para el mes de noviembre. La Tasa de Desempleo (TD) se ubicó en 13,3%, superior en 4pp al valor registrado el año anterior. Con ese valor, el promedio en el año corrido de la tasa fue de 16,3%. Por su parte, la Tasa de Ocupación para el mes de referencia fue de 53,2%, similar al valor observado un mes atrás e inferior en 4,6pp a lo registrado en noviembre de 2019. En otras palabras, la población ocupada disminuyó en más de 1,5 millones de personas frente a lo observado hace un año. Al analizar la serie corregida por efectos calendario y estacionales, se observa que la población ocupada creció en cerca de 165.000 personas desde el mes de octubre, lo que indica que los movimientos en la TD responden a dos factores, la salida de personas de la población activa y la recuperación del empleo. Ese resultado le da una nota de preocupación a la baja de la TD, pues indica que el empleo no se está recuperando al ritmo esperado.

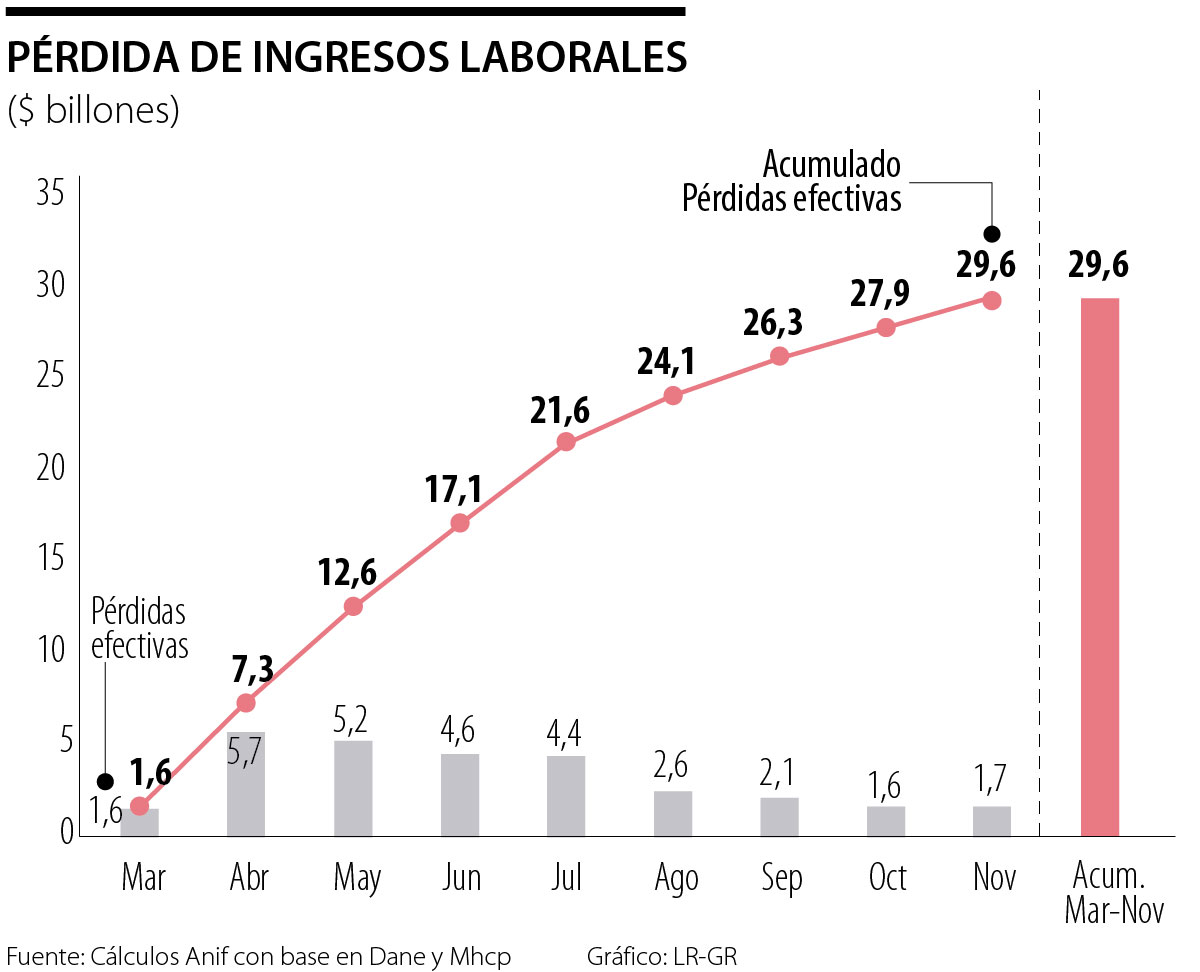

Cuando se analiza la pérdida de empleo y de ingresos, el panorama es poco alentador. Para el mes de noviembre, estimamos que la pérdida de ingresos laborales de los hogares sumó $1,67 billones, similar a la cifra del mes anterior ($1,64 billones) y ligeramente superior al valor de marzo. Con lo anterior, el ingreso laboral perdido acumulado entre marzo y noviembre asciende a los $29,6 billones, es decir cerca de 2,8% del PIB. A pesar de que la caída en los ingresos laborales ha venido disminuyendo, como consecuencia de la lenta reapertura de la economía, esta tendencia es frágil. El inicio de la pandemia, y la subsecuente implementación de cuarentenas estrictas dio muestra de la sensibilidad del empleo a las condiciones económicas, particularmente cuando estas empeoran. A pesar de que prevemos un buen cierre de año en diciembre, dado su acostumbrado dinamismo, la implementación de cuarentenas en varias ciudades del país (incluso aquellas sectorizadas) pueden frenar de forma radical la recuperación del empleo.

Aquí, presentamos un estudio detallado de los números más recientes en materia laboral. Analizamos la importancia de una tasa de desempleo que poco a poco se acerca a niveles pre-pandemia, la razón de su caída y las dinámicas regionales del empleo. Así mismo, revisamos cuáles han sido los sectores y las posiciones ocupacionales más afectadas y de menor recuperación.

Principales resultados del mercado laboral en noviembre de 2020

Según las cifras de desempleo con corte a noviembre, la TD se ubicó en 13,3%, mientras que su promedio de 12 meses fue de 15,8%, lo que significa un incremento de 0,4pp respecto a octubre. Al analizar la serie desestacionalizada y corregida por efectos calendario, se encuentra que la TD retrocedió 0,7pp frente al mes anterior, la segunda variación intermensual más baja desde abril. Esto indica que, después del choque inicial, la velocidad de recuperación tiende a ralentizarse, un hecho que se exacerba con el aumento de las medidas restrictivas.

Ahora bien, tal como ocurrió en el mes de octubre, la tasa de ocupación se ubicó en 53,2% (que fue 4,6pp inferior al registro del año anterior, tanto para octubre como para noviembre). A su vez, se evidenció que el número de personas ocupadas se mantuvo en alrededor de 21,3 millones. Sin embargo, entre octubre y noviembre se ha visto una disminución en la población desocupada de 4,3%. En efecto, la población desocupada se redujo en aproximadamente 165.000 personas frente al mes anterior, cerca de 160.000 ingresaron a la ocupación mientras que las restantes 5.000 salieron del mercado laboral hacia la inactividad (todo esto en las series corregida por efectos estacionales y de calendario). Esto indica que los niveles de empleo podrían estar estabilizándose como consecuencia de la reactivación de las actividades económicas y que, además, están retornando a los valores observados antes de abril (mes en el que se vio una caída de alrededor de 4 millones de ocupados con respecto a marzo, coincidiendo claramente con el inicio de la pandemia y las restricciones a la economía en el país).

Así pues, el incremento anual en la población desocupada, que en octubre fue de 46,6%, disminuyó 6,3pp en noviembre. Sin embargo, un aumento de 40,3% en la población desocupada entre noviembre del 2019 y noviembre del 2020, sigue siendo significativo. Particularmente, preocupa que de los 3,3 millones de desocupados en noviembre, el 57,6% de ellos (1.9 millones) sea de las 13 ciudades principales y áreas metropolitanas (que registraron una TD de 15,4% superando el registro nacional). Esto deja en evidencia que las autoridades locales tienen un gran desafío en términos de política pública para disminuir el desempleo en los principales centros urbanos, pues es el área que mayor participación tiene en el PIB nacional.

Ahora bien, un análisis del comportamiento del empleo en los principales centros urbanos del país evidencia la importancia de promover, de forma segura, la recuperación de la actividad económica. Las estimaciones sobre el impacto de cuarentenas estrictas sobre el empleo y los ingresos de los hogares en los principales centros urbanos del país no dejan espacio para ninguna duda. Como mencionamos al inicio de este comentario, nuestros resultados indican que, en Colombia, en el periodo comprendido de marzo a noviembre, los hogares han perdido cerca de $29,6 billones, es decir un promedio $3,3 billones cada mes. Eso, en gran medida, se debe a la destrucción de una parte significativa de los empleos, consecuencia del cese de operaciones de gran parte del aparato productivo durante varios meses. En efecto, frente al año 2019, en el año 2020 (marzo-noviembre) se registraron cerca de tres millones menos de ocupados; solo en noviembre esa cifra fue de 1,6 millones.

Pues bien, cuando se comparan los resultados entre las ciudades, se puede ver que la capital del país registra una dinámica que la separa del resto. La participación de Bogotá en el total de ocupados de Colombia ronda 18%, mientras que en la pérdida de empleo estimada se acerca a 22%. De forma similar, Bogotá aporta cerca de 27% del ingreso laboral generado en el país y vemos que su participación en el valor del ingreso perdido asciende a 33%. Estos resultados contrastan ampliamente con lo encontrado en ciudades como Medellín, en donde la pérdida de empleo e ingresos es menor que la contribución de la ciudad al total de ocupados y de ingreso laboral. Esas cifras son particularmente dicientes si tenemos en cuenta que Bogotá ha sido reconocida por implementar uno de los cierres más estrictos en el país. Por otra parte, Cali, Barranquilla y Bucaramanga registran el comportamiento esperado: su aporte a la pérdida de empleo e ingresos laborales es muy similar a su participación en el total de ocupados y de ingresos. Nótese, además, que la experiencia en la contención del SARS-CoV-2 no ha sido significativamente distinta entre estas ciudades. En la actualidad todas enfrentan los mismos picos agresivos de contagio y presiones demoledoras sobre el sistema de salud. Queda claro que, pese a que el sacrificio hecho en Bogotá por los hogares en términos de ocupación y salarios ha sido más que proporcional a su participación en el mercado laboral del país, eso no ha conducido a mejores resultados en el manejo de la pandemia.

Análisis de los resultados sectoriales

Los efectos positivos de la reactivación económica se han visto reflejados desde hace unos meses en las cifras del mercado laboral. Sin embargo, como se ha señalado en informes anteriores, el mercado laboral se enfrenta a la compleja tarea de generar empleos, en especial formales que, sabemos, implican fuertes rigideces y altos costos no salariales. Lo anterior se ve reflejado en los resultados por posición ocupacional. De hecho, las mayores pérdidas de empleo continúan registrándose en los empleados particulares (-1.177.000 en noviembre) que en su mayoría son trabajadores formales y a su vez representan el 37% del total de ocupados. Vale la pena mencionar que incluso la cifra del mes de noviembre resulta ser superior a las registradas en los meses de octubre y septiembre ( -1.040.000 y -1.161.000, respectivamente). En contrate, al observar la posición de trabajador por cuenta propia (-104.000 en noviembre), que en Colombia por lo general es empleo informal, se evidencia una rápida y sostenida recuperación (-103.000 en octubre y -299.000 en septiembre).

A nivel sectorial, las mayores caídas se registraron en: (i) alojamiento y comida (-413.000 empleos menos), (ii) comercio y reparación de vehículos (-270.000); e (iii) industria (-242.000). Cabe mencionar que las caídas registradas por estos tres sectores en noviembre superan las de octubre. Lo anterior, para el caso de comercio y alojamiento y comida, se encuentra relacionado con la menor disposición de ingresos por parte de los hogares, situación que los ha llevado a desplazar su demanda a bienes de primera necesidad. Por el contrario, en los sectores de información y comunicación (52.000 empleos nuevos) y actividades financieras (11.000 empleos nuevos) se reportó un aumento en la generación de empleo.

Conclusiones

Los resultados en términos de empleo a corte noviembre son, en general, positivos. La tasa de desempleo cada vez se acerca más a los niveles observados antes de la llegada de la pandemia, una tendencia que, por supuesto, resulta muy favorable para el bienestar de los hogares colombianos. Sin embrago, hay que tomar los resultados con cautela. El incremento de la población inactiva en casi 8% frente a noviembre de 2019 habla de una dinámica que se puede tornar preocupante. Así mismo, indica que la caída en la desocupación responde a un incremento tanto en la generación de empleo como en la inactividad, lo que le pone una nota negativa a la buena nueva. Por el lado de la ocupación, encontramos que Bogotá, como es costumbre, presenta resultados deficientes, con una participación en la pérdida de empleo e ingresos más que proporcional a su aporte en el mercado laboral nacional. Preocupa, además, el alza en el empleo informal. En este frente, el trabajo por cuenta propia representó 45% de la ocupación total, 3pp por encima de lo registrado en el mismo periodo del año anterior. De igual forma, la informalidad, medida por tamaño de establecimiento para las 23 ciudades, pasó de 47,2% en el trimestre móvil septiembre-noviembre de 2019 a 48,7% para el mismo período del año 2020. Lo anterior da cuenta de la dificultad de recuperar el empleo formal, puesto que no tiene la flexibilidad de adaptación del segmento informal.

Dicho lo anterior, esperamos que, con los resultados del mes de diciembre, la tasa de desempleo promedio para todo el año 2020 se ubique entre el 15,5% y el 16,0%. No obstante, llamamos la atención sobre los riesgos que se ven a futuro para la consolidación de la recuperación del empleo, los ingresos y el bienestar de los hogares. Las medidas restrictivas que se están imponiendo nuevamente en las principales ciudades del país al inicio del 2021 suponen un claro obstáculo. En ese sentido, Anif llama a que las medidas implementadas tanto por el gobierno nacional como por los gobiernos locales se hagan con el objetivo de estar “un paso adelante”. Los casos más exitosos en el mundo en la contención de la pandemia se caracterizan por un esfuerzo permanente en el rastreo y seguimiento de las cadenas de contagio. En cambio, como ya lo hemos demostrado, las cuarentenas no tienen beneficios claros, pero sí impactos económicos significativos y duraderos. Esperamos, entonces, que ese efecto sea temporal y que, con el proceso de la vacunación que se ha anunciado iniciará en febrero, se retome la senda de reactivación económica y generación de empleo.

Finalmente, dejando a un lado los temas coyunturales, no podemos seguir aplazando en el debate público la necesidad de adelantar políticas que reconozcan las diferencias en las dinámicas productivas a nivel regional, que incorporen estrategias diferenciales para cerrar la brecha de género (que hemos resaltado en informes anteriores) y que entiendan que la formación en Colombia se debe ajustar a las necesidades del mercado laboral.

El punto de partida debería ser una conversación nacional desde las regiones, no una consulta posterior a un documento ya diseñado

Amazon Health puede leerse como una arquitectura para capturar la demanda de salud desde sus etapas más tempranas: cuando el paciente identifica un síntoma

{kind=link}