MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La economía colombiana ha tenido unas tasas de crecimiento excepcionalmente altas. Lo anterior indudablemente es positivo para el país. Sin embargo, parece que se entiende muy poco el porqué de estas tasas de crecimiento. La explicación macroeconómica tradicional sugeriría que el alto nivel de endeudamiento y la expansión monetaria realizada en Colombia explicaría este nivel de recuperación. Sin embargo, esta explicación se queda muy corta.

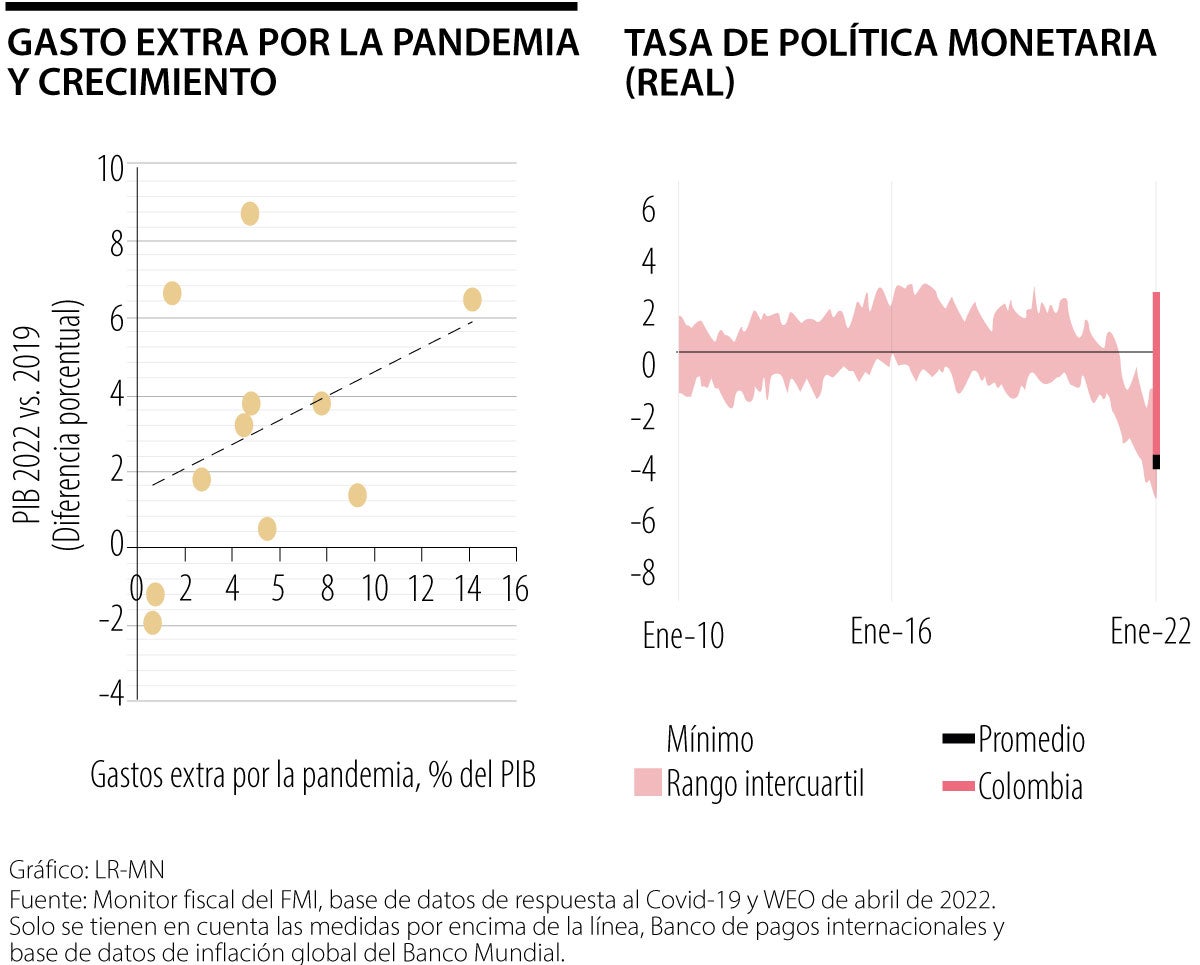

En primer lugar, la relación entre el gasto público extra durante la pandemia y el crecimiento posterior de la economía es difusa. Cuando se hace un análisis detallado para Suramérica se logra encontrar una relación positiva entre este gasto público y el crecimiento posterior. Lo primero que salta a la vista es el desfase de Colombia frente a la tendencia. Colombia tuvo un paquete para el covid relativamente mediano en comparación con sus pares, pero es la economía que más crecimiento acumulado va a tener desde 2019.

La segunda explicación es la política monetaria. Si bien el Banco de la República contribuyó de manera importante al bajar tasas de interés, es difícil defender la idea de que el Banco de la República está detrás del crecimiento excepcional colombiano. Si se juzgara a partir de una regla de Taylor (indicador que sirve para determinar la tasa de interés que equilibra la economía en el corto plazo, es decir que no produce ni inflación ni desempleo), el Banco de la República empezó a estar en terreno expansivo a finales de 2021.

Por otra parte, si se compara la tasa de interés de política monetaria ajustada por inflación con la de otros países, se puede ver como Colombia durante 2020 estuvo en el rango superior. Ahora que la inflación está en un nivel de más de dos dígitos (10,2 %), la tasa de política monetaria real colombiana es negativa pero aun tiende a ser mayor que la tasa de política monetaria real promedio. Así, la explicación podría no estar ahí.

Entonces, ¿en dónde está? Me aventuro a dar dos respuestas. La primera es que, paradójicamente el paro nacional del 28A generó una serie de acciones que hoy explican esta tasa de crecimiento tan alta. La segunda es que WOM llegó en el momento indicado.

El paro nacional estalló luego de una propuesta de reforma tributaria. Dicho paro le mostró al gobierno anterior que el espacio para subir impuestos era bien limitado. Ello hizo que subir el precio de la gasolina fuera impensable, a pesar de que era un tema que debía discutirse. El año pasado ya se había experimentado un incremento muy importante en los precios del petróleo por cuenta de la OPEP y ello hacía necesario aumentar el precio de la gasolina con el fin de evitar un aumento importante en el déficit fiscal. Casi un año después del paro nacional estalla la bomba del Fondo de Estabilización de Precios del Combustible (Fepc). Este desfase en el aumento del precio de la gasolina impulsa al crecimiento pues al subsidiar un insumo intermedio como la gasolina se está subsidiando a todas las actividades productivas que dependan del transporte para su funcionamiento.

La segunda explicación es que el operador de celular WOM entró a tiempo al país. En 2019, WOM entra a Colombia tras el resultado de una subasta de espectro electromagnético. Lo anterior obligó a esta compañía a invertir en el sector de telecomunicaciones. Al llegar la pandemia, WOM ya estaba comprometido con estas inversiones y, además, el teletrabajo impulsó aún más al sector de telecomunicaciones. De esta manera, Colombia vivió un proceso de competencia que disminuyó los precios en los servicios de telecomunicaciones de manera importante. En ese momento, el insumo de producción más requerido para el teletrabajo eran las telecomunicaciones. Mientras el resto del mundo veía una estabilidad en estos precios o incluso un aumento en ellos, Colombia vivía su mayor reducción de precios en telecomunicaciones. Lo anterior permitió que la adopción del teletrabajo fuera más económica y catalizó una transformación tecnológica importante en algunos sectores.

¿Qué aprendizajes se pueden destacar?

En primer lugar, el debate del Fepc debe tener en cuenta los efectos en crecimiento económico e inflación. Sería preferible tener un plan de ajuste gradual que no incida en la inflación de manera rápida. La inflación es más persistente entre mayor es, por lo tanto, hacer el ajuste durante 2022 y 2023 podría empeorar las cosas. Sería preferible esperar a 2024. Es importante notar que es un subsidio que aumenta el PIB de manera importante, entonces sería mejor disminuir el déficit por otro rubro cuyo multiplicador sea menor.

En segundo lugar, el caso de WOM nos muestra las bondades de aumentar la competencia en sectores clave. Lo anterior permite un mayor nivel de inversión, una mejor calidad del servicio y un menor precio para el productor y el consumidor. Por lo anterior, sería útil promover medidas que aminoren el precio como la reducción del IVA a este sector durante la pandemia.

Hay un punto que las juntas suelen pasar por alto: el deber de diligencia del buen hombre de negocios que la Ley 222 de 1995 impone a los administradores no admite la excusa de que la decisión la tomó una máquina

En yoga existe un principio llamado ahimsa, un concepto que aunque se traduce del sánscrito como “no violencia”, aplica en la práctica como no autoviolentarnos

{kind=link}