MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Mauricio Santa María S., presidente de Anif, en colaboración con Carlos Felipe Prada L, Ekaterina Cuéllar K, Gabriela Paz D, Laura Llano C.

Hace unos días, el Gobierno Nacional publicó el Marco Fiscal de Mediano Plazo (MFMP) correspondiente al año 2020, para aprobación del Congreso de la República, en cumplimiento con lo establecido en la Ley 819 de 2003, poco después de que el Comité Consultivo de la Regla Fiscal suspendiera esa Regla para 2020 y 2021. En el MFMP-2020, el Gobierno Nacional hizo importantes cambios y estableció nuevos hitos dentro de los que se destacan: (i) que el déficit llegaría al 8.2% del PIB en 2020 (cerca de $80 billones) y al 5.1% del PIB en 2021; y (ii) que, por lo tanto, la deuda del Gobierno Central (GC) aumentaría al 65.6% del PIB este año y se reduciría al 60.5% del PIB el próximo. Indicó el Gobierno Nacional que el mayor déficit es consecuencia, principalmente, de las mayores necesidades de gasto para enfrentar los efectos de la pandemia, los menores ingresos tributarios y, por supuesto, el comportamiento de la actividad económica, en la que se pronostica que el PIB caería 5.5% en 2020. Es decir, todos los factores de numerador y denominador afectan negativamente el indicador de déficit fiscal como porcentaje del PIB. Por el lado de la deuda, el incremento de más de 15 puntos del PIB se explica por la devaluación del peso, el aumento en el déficit y la contracción de la economía en 2020.

Como veremos en este Comentario Económico, destacamos la tradicional rigurosidad técnica del MFMP-2020 y que los análisis incluyen de manera transparente y honesta el cambio del panorama fiscal, debido a los efectos de la pandemia. Sin embargo, el documento plantea varios elementos que requieren mayor análisis, siendo el más relevante el relacionado con la rapidez de la convergencia fiscal hacia los niveles pre-crisis para el año 2022, lo cual nos parece optimista. Al respecto, cabe mencionar que, si bien la información del MFMP-2020 provee gran detalle, debe reconocerse que las proyecciones guardan un elevado nivel de incertidumbre, dado el choque que generó en la economía el coronavirus, que no es claro cuál será su efecto real al final del día.

Aspectos a destacar del MFMP-2020

Como ya se mencionó, la coyuntura actual implica una elevada incertidumbre sobre el futuro desempeño macroeconómico, tanto global como local. Teniendo en cuenta esto, cabe destacar el trabajo del Ministerio de Hacienda y Crédito Público (MHCP) en la construcción del panorama fiscal para los próximos años, bajo la tradicional rigurosidad técnica que caracteriza esos documentos. Además, debe resaltarse el detallado informe que se incluyó en esta versión sobre las medidas implementadas por el Gobierno para hacer frente a la emergencia económica y sanitaria derivada del virus.

Otro elemento para resaltar del MFMP-2020 es el análisis sobre la necesidad que se tenía de suspender la Regla Fiscal (RF) durante los años 2020 y 2021, según lo habían aprobado previamente el CONFIS y el Comité Consultivo de la Regla Fiscal. Sin lugar a duda, esta decisión es correcta, pues estamos enfrentando un evento extraordinario (tal como se menciona en el Artículo 11 de la Ley 1473 de 2011 de la RF), con impacto tanto por el lado de los ingresos fiscales, dada la esperada caída del recaudo tributario, como por el lado del gasto, con mayores necesidades para mitigar los efectos del choque del SARS-CoV-2 en la economía. Sin embargo, la necesidad de suspender la RF en 2021 no es tan clara como en 2020, hecho sobre el cual ya han llamado la atención algunas calificadoras de riesgo.

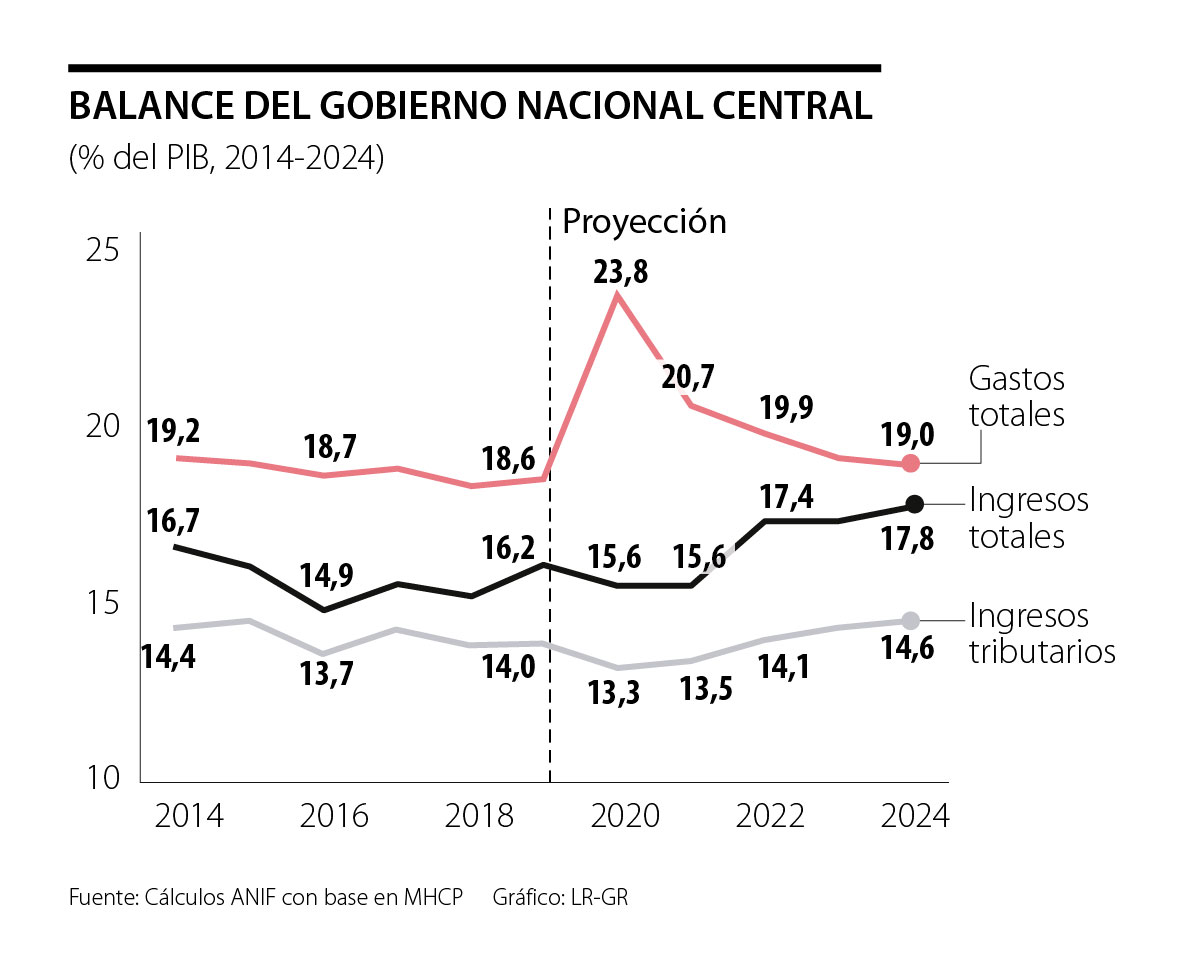

En particular, en el caso de los ingresos, se pronostica una reducción al 15.6% del PIB en 2020-2021, desde el 16.2% del PIB de 2019. Esa disminución se explica principalmente por los menores ingresos tributarios, que llegarían a solo 13.3% del PIB en 2020 y al 13.5% en 2021, respecto al 14% del PIB de 2019 (ver Gráfico 1). En el caso del gasto, se estiman necesidades adicionales, relacionadas con la pandemia, por al menos el 2.8% del PIB en 2020 (2.5% destinados al fortalecimiento del sistema de salud, transferencias a empresas y hogares vulnerables y 0.3% para la capitalización del Fondo Nacional de Garantías-FNG) y un sorpresivo aumento de 2.4% de gasto no relacionado estrictamente con el coronavirus. De esta manera, se estima un déficit del Gobierno Central (GC) del 8.2% del PIB en 2020 (vs. la meta anterior del 2.2%) y del 5.1% del PIB en 2021 (vs. 1.8%), ver Gráfico 2.

¿Qué nos llama la atención del MFMP-2020?

Llama la atención del MFMP-2020 la trayectoria de ajuste fiscal que se plantea después del año 2020, la cual es muy optimista. En efecto, en el caso del déficit, se estima una reducción de 3.1 puntos porcentuales (pp) en 2021 (cerrando en el 5.1% del PIB) y otros 2.6pp en 2022, para alcanzar el 2.5% del PIB, con lo cual en tan solo dos años volveríamos a los niveles de déficit observados antes de la crisis. Este 2.5% del PIB de 2022 se debe a que la RF vuelve a ser obligatoria en ese año. Esto es consistente con una corrección del endeudamiento que, de acuerdo con las estimaciones del MHCP, estaría descendiendo del 65.6% del PIB en 2020 al 60.5% en 2021 (reducción de 5.1pp) y al 58.3% del PIB en 2022 (reducción de 2.2pp), ver Gráfico 3.

Ese rápido ajuste del déficit se alcanza, en opinión del MHCP, porque se logran dos objetivos que hoy parecen muy optimistas: (i) mayores ingresos tributarios, que estarían aumentando de 13.3% del PIB en 2020 al 13.5% en 2021 y al 14.1% en 2022, al suponer una rápida aceleración del crecimiento económico y mejoras sustantivas en la lucha contra la evasión-elusión tributaria, como consecuencia de la consolidación del proceso de modernización de la DIAN; y (ii) menores necesidades de gasto, una vez superada la pandemia, corrigiendo desde el 23.8% del PIB en 2020 al 20.7% en 2021 y al 19.9% en 2022.

Sin embargo, difícilmente las necesidades de gasto disminuirán al ritmo planteado en el MFMP-2020, pues la pandemia amplió las necesidades de inversión en frentes clave de seguridad social, infraestructura, educación, entre otros. Nótese que esto, además, implica que todo el gasto adicional que trajo la pandemia este año desaparece a partir de 2021, lo cual es altamente improbable, por decir lo menos. Como siempre, la gran perjudicada en estos recortes es la inversión pública que, de acuerdo con el MFMP, se reduciría en casi un punto del PIB (de 1.9% del PIB en 2020 al 1.3% del PIB en 2022), lo cual, para ponerlo sin rodeos, es imposible, es algo que no va a suceder porque es políticamente inviable y, más aún, cuando la mayoría de esa reducción la tendrá que hacer el siguiente Gobierno. Nótese, entonces, que casi toda la reducción del gasto viene de aquel relacionado con el SARS-CoV-2 (2.8% del PIB) y la inversión (1%). Por lo tanto, una reducción viable es aquella que sea una porción del gasto derivado de la emergencia (incierto aún), sumada a, máximo, una reducción de 0.2% en el gasto de inversión. Es decir, en la realidad podríamos estar hablando de 1.5%-2% del PIB en total y no 4% del PIB.

De hecho, en ANIF estimamos que el faltante fiscal de Colombia se amplió del anterior 2% del PIB a valores entre el 8% y el 10% del PIB en los próximos 10 años, dado el impacto del virus sobre la economía y las nuevas necesidades de gasto, tal como se observa en el Gráfico 4. Ese faltante, por supuesto, debe cubrirse con una mezcla de mayores ingresos y menor gasto (aunados a un crecimiento más rápido), pero especialmente recaerá en el ingreso. En todo caso y, aparte de esa discusión, consideramos que reducir el gasto en casi 4% del PIB entre 2020 y 2022, como lo plantea el MFMP-2020, es imposible. Adicionalmente, la historia de Colombia en los últimos 30 años refuerza este hecho.

Todo lo anterior pone de presente dos aspectos relevantes. Por un lado, el mayor endeudamiento deberá ser pagado, prospectivamente, por todos los colombianos y eso requerirá inevitablemente una, o varias, reformas tributarias. Una de ellas antes de 2022. De hecho, el MHCP mencionó recientemente que el cumplimiento de las metas de déficit de la RF en el año 2022 requerirá de una primera reforma fiscal, de manera que se recauden recursos adicionales por, al menos, 2% del PIB en el corto plazo. Y, por otro lado, al ser esos recursos insuficientes, se requiere contar con ingresos provenientes de enajenaciones/privatizaciones.

En ese último frente, aunque se contemplan recursos por este concepto de alrededor del 1.1% del PIB en 2021 y del 0.6% del PIB en 2022 en el MFMP, desafortunadamente no se especifican los detalles de ese plan de enajenaciones para los próximos años. Recordemos que la enajenación de una parte de Ecopetrol (11.5%), hace más de una década, trajo beneficios importantes para el país y para la empresa, por lo tanto, utilizar la aprobación con la cual ya cuenta la Nación para enajenar un 8.5% adicional es una opción válida que se debería contemplar. Así, se podría cubrir una parte de los ingresos que se requieren a partir de 2022, ya que completar ese proceso en 2021 es prácticamente imposible. Otra posibilidad es que la Nación inicie un plan para vender su participación en todas las empresas en las cuales tiene participación minoritaria, como por ejemplo Coltel y algunas electrificadoras regionales (aunque de estas ya quedan muy pocas).

En todo caso, sería ideal que esos recursos se destinaran a promover la inversión en infraestructura o ahorro, por ejemplo: (i) fortaleciendo el capital de la FDN para las obras 4G, tal como lo mencionamos en un informe anterior (ver Informe Semanal No. 1446 de febrero de 2019); y (ii) aumentar los niveles de ahorro de la Nación a través del recientemente creado Fondo de Mitigación de Emergencias (FOME). Es importante que los ingresos que se reciban por este concepto no sean utilizados para financiar gasto corriente.

Conclusión

El MFMP es uno de los documentos técnicos más importantes con los que cuenta el Gobierno Nacional para definir el panorama de ingresos, gastos y déficit fiscal del país para los próximos años. Es decir, es la herramienta fundamental para la planeación económica efectiva. Teniendo en cuenta eso, en este documento analizamos los aspectos más relevantes del MFMP-2020, que recordemos se expidió bajo la suspensión de la RF para 2020 y 2021, debido al momento extraordinario que estamos viviendo.

De este análisis, destacamos dos aspectos fundamentales para tener en cuenta. Primero, consideramos que lo planteado para 2021-2022 será difícil de cumplir porque los supuestos de ingresos tributarios y del crecimiento de la actividad económica son bastante optimistas. Una reforma tributaria que recaude 2% del PIB adicional no se ha hecho en los últimos 30 años en Colombia, a pesar de haber tenido casi que una reforma cada 1.5 años desde esa época. Sin embargo, lo que parece más irreal es la senda de reducción de gasto establecida, que llega a casi 4% del PIB en tan solo dos años, con una reducción inalcanzable en la inversión pública. Por esas razones, las trayectorias de déficit y endeudamiento del Gobierno Central pareciera que convergen muy rápido a sus niveles pre-crisis. Sorprende que no se especifique en mayor detalle el programa de enajenaciones o privatizaciones que se espera adelantar en los próximos dos años.

Segundo, consideramos que las necesidades fiscales en los próximos años rondarán entre el 8% y el 10% del PIB, las cuales se cubrirán con reducciones pequeñas en el gasto, un mayor crecimiento económico y, sobre todo, con un aumento de los ingresos tributarios de la Nación. Esto último debe empezar con una reforma tributaria que, de hecho, ya ha sido anunciada por el Gobierno. En todo caso, esta primera reforma es inevitable dado el incremento sustancial en el endeudamiento que nos dejará la pandemia y las medidas de aislamiento que se han tomado.

En ANIF ya hemos identificado algunos elementos generales que debe incluir esta reforma para que, por fin, avancemos en lograr los principios de progresividad y eficiencia requeridos del sistema tributario, al mismo tiempo que efectivamente aumentemos el recaudo como porcentaje del PIB a niveles más cercanos al promedio de la OCDE. Entre esos elementos, se destacan: (i) revisión de las exenciones y beneficios tributarios, tanto en renta como en IVA, los cuales representan cerca del 8% del PIB y, muchos de ellos, no tienen una justificación de equidad o eficiencia clara; (ii) ampliación de la base de personas naturales contribuyentes al impuesto de renta, con una tasa marginal progresiva de acuerdo a los ingresos de cada persona, pero que incluya a un segmento de la población mucho más amplio (hoy tan solo el 4.5% de la Población Económicamente Activa paga este impuesto); (iii) unificación de la tasa del IVA y eliminación de las exenciones (incluidas aquellas de la canasta familiar, dados los logros recientes en el mecanismo de devolución del IVA a familias más vulnerables); y (iv) creación de un nuevo Estatuto Tributario moderno (en vez de continuar reformando el existente de 1989), que logre un mayor recaudo, mayor eficiencia y equidad. Cabe mencionar que en el próximo Informe Semanal trataremos con mayor profundidad aspectos fundamentales para discutir sobre los cambios, en nuestro concepto, necesarios en la estructura tributaria de Colombia.

")

{kind=link}