MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El entorno actual después de una pandemia y una guerra en Ucrania y Rusia son situaciones que lo único que dan certeza es de incertidumbre respecto a lo que viene a futuro. Pero para tomar decisiones de inversión de manera acertada, se pueden inferir escenarios derivados del comportamiento actual de los mercados. No se trata de apuestas sino basta con entender algunos conceptos financieros básicos que permiten estimar lo que los agentes esperan del futuro y lo que vemos es que todo va a estar bien.

La deuda pública y específicamente los bonos vienen experimentando unas de las peores crisis desde 2008, con desvalorizaciones sin precedentes, principalmente en los activos de menor plazo. Es por esta razón que trataremos de dar una explicación detallada de un concepto muy poderoso para inversionistas, porque permite tomar decisiones de inversión a diferentes plazos. Vamos a hablar de la curva de rendimientos y lo que nos dice del futuro.

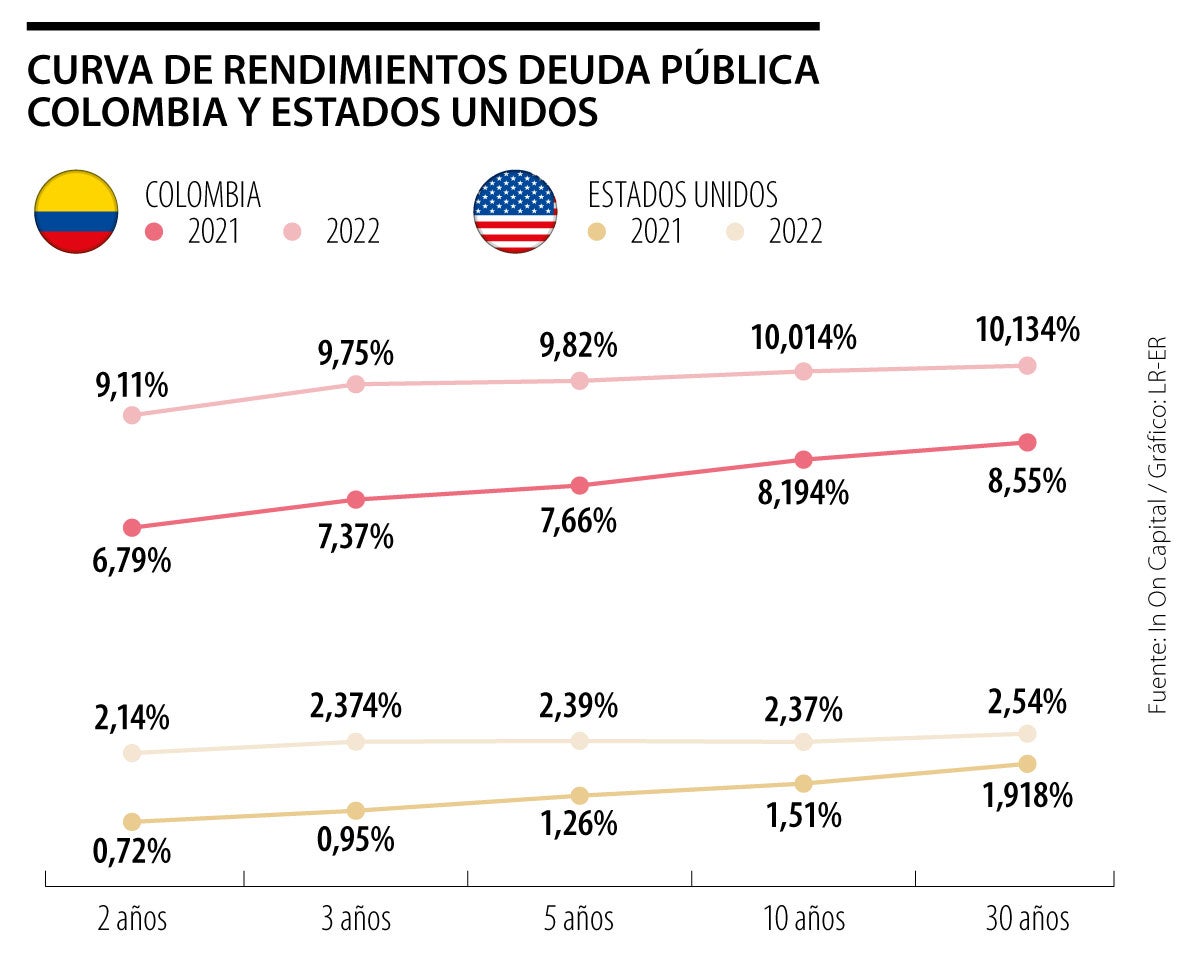

Para comenzar con la explicación, me gustaría que el lector piense en un ejercicio de la vida real, en donde le pregunto, ¿cuánto estaría dispuesto a pagar por una noche de hotel, dos noches, y más noches?, seguramente la respuesta es que a más noches pues paga más, multiplicando el número de noches por la tarifa diaria y probablemente recibe descuento si reserva varios días. Este ejemplo se aplica para las inversiones en renta fija y de ese concepto viene la definición de curva de rendimientos, que es un gráfico en donde se ilustran las tasas de varios bonos a diferentes plazos (ver gráfico).

En el caso de los bonos, generalmente, a mayor plazo el inversionista espera recibir mayor interés, pero en la medida que los plazos son más largos, la diferencia de tasas entre un año y otro se hace menor, casi como el descuento por más días en el ejemplo del hotel. En la mayoría de los casos, las curvas de rendimientos tienen pendiente positiva, es decir que tasas de corto plazo son menores a las de largo plazo.

Ahora, no siempre las cuentas funcionan así, y existen eventos en donde por situaciones externas, un concierto, por ejemplo, es más costoso una reserva de un día que las reservas de muchas noches. En el mercado de bonos pasa algo similar, y en estos momentos estamos viviéndolo, por la alta incertidumbre y el contexto económico de inflación y guerra, (en Colombia la incertidumbre por elecciones presidenciales), ya que la tasa que se paga por bonos de menor plazo es mucho más alta que las tasas que se pagan por títulos con vencimientos más largos.

Colombia, es uno de los países en donde se ve un cambio más pronunciado, pues al cierre del 2021 la diferencia en tasa entre un bono de 10 y 2 años (pendiente de la curva), era cercana a 1,5%; pero hoy está por debajo de 0,9%. Así mismo, en Estados Unidos, la diferencia paso de 0,8% en 2021 hasta 0,2%. Es decir que si un inversionista quiere prestar a largo o corto plazo el interés que recibe es prácticamente el mismo (ver gráfico).

En palabras técnicas se dice que la curva de rendimientos se está aplanando (por la forma más horizontal de la serie), y es posible que se invierta, es decir que, en el corto plazo, deba pagar más que en el largo plazo. Esto se da porque los agentes tienen miedo de que, en el contexto actual, los emisores de los bonos (países o empresas) puedan responder por sus obligaciones, por lo que se cobra una tasa mayor, mientras que a largo plazo las expectativas son menos inciertas y mantienen las tasas más abajo, pues se espera un mejor crecimiento económico.

Algunos análisis sugieren que cuando se dan esos fenómenos en las tasas de los bonos, se puede dar una recesión, ya que es tan costoso financiarse en corto plazo que no hay posibilidades de seguir generando flujos para el largo plazo. Sin embargo, el análisis también se puede hacer en otro sentido, y es que, si en estos momentos las tasas de menor plazo están tan altas, una vez pase la presión de incrementos de tasas de bancos centrales, estas tasas volverán a caer.

Es difícil ver un panorama mejor en momentos donde los bancos centrales vienen subiendo tasas para contener la inflación -la Fed inicia un ciclo alcista después de dos años en pausa- y además hay una guerra en Ucrania, que pone en vilo el suministro de energía a Europa lo que presiona al alza los precios. Lo cierto es que los mercados incorporan negocios y expectativas reales en cada una de las transacciones, por lo que ojalá estas situaciones se aprovechen, si bien existe una relación entre el ciclo bursátil (auge/caída) y los sentimientos de los inversionistas (pesimismo/euforia) el predominio de la razón en la toma de decisiones es fundamental.

El mercado nos está hablando, y podemos entonces inferir que las tasas tan altas de bonos de menor plazo van a bajar y la inflación volverá a caer, y si somos optimistas por lo que viene podemos tener certeza que en el largo plazo todo va a estar bien.

Hay empresas con muy buenas perspectivas financieras, acabamos de pasar por unos de los momentos más difíciles de la humanidad con una pandemia que confinó y paró las industrias y ahora el mundo se está reactivando a toda marcha; países como Colombia tienen mucho potencial donde la ortodoxia del banco central y el manejo macroeconómico prudente serán factores que permitirán que su deuda pública vuelva a valorizarse y recuperar las pérdidas de los últimos días.

Esperamos que la deuda pública de Colombia se calme y sus tasas reflejen el buen desempeño económico del país, así como el mejor recaudo tributario y las expectativas de que puede ser uno de los países que mejor se beneficie del ciclo económico post covid con el avance en sus programas de vacunación y saneamiento básico.

En Colombia, del total de la fuerza laboral, que es de 23,7 millones de personas, 2,3 millones ganan el salario mínimo, lo que significa que es un tema que solo afecta a 10% de la población trabajadora, mientras que 11,38 millones ganan menos del salario mínimo, es decir, 48%

Se construye, se avanza y los resultados se evaporan. Este tipo de situaciones cotidianas, donde el progreso parece diluirse, son muy propias de las economías y los sistemas latinoamericanos.

En Colombia decimos “poquito a poquito se hace el montoncito”, un refrán que nos recuerda que los grandes resultados no aparecen de un momento a otro, estos se construyen con pequeños avances sostenidos en el tiempo

{kind=link}