MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A última hora, al cierre de la penúltima legislatura del Congreso de la República, el Gobierno Nacional se vio compelido, a instancias de las entidades territoriales, a convocarlo a sesiones extraordinarias con el fin de completar el trámite del proyecto de ley mediante el cual se establece la base gravable para el cobro de la sobretasa a los combustibles y así salvarla de la imposibilidad de seguirla recaudando por parte de departamentos, ciudades capitales y distritos.

Me explico, la sobretasa a la gasolina y al Acpm, también llamado diésel, está vigente desde 1989, cuando fue expedida la Ley 86, modificada mediante la Ley 310 de 1996. Posteriormente, en virtud de la Ley 488 de 1998, se dispuso en su artículo 121 que la base gravable aplicable estaba “constituida por el valor de referencia de venta al público” fijado mensualmente por parte del Ministerio de Minas y Energía mensualmente. En respuesta a una acción pública de inconstitucionalidad, esta norma fue declarada inexequible por parte de la Corte Constitucional. En su Sentencia C - 030 de 2019 acogió los argumentos del demandante, en el sentido que la misma transgredía el principio de legalidad en materia tributaria consagrado en los artículos 150 y 338 de la Constitución Política.

La razón fundamental invocada por la Corte Constitucional radica en el hecho incontrovertible que todo lo atinente al establecimiento del hecho gravable, así como la contribución fiscal o parafiscal, es de la exclusiva competencia del Congreso de la República y tal facultad es indelegable, como lo fue en el Ministerio de Minas y Energía. Al no ceñirse a este principio básico consagrado en la Carta se lleva de calle, además, el principio de la certeza tributaria. No obstante, en aras de no poner en riesgo la estabilidad fiscal de las entidades territoriales, la Corte moduló su fallo otorgándole al Congreso de la República dos legislaturas para establecer la base gravable, así como “criterios concretos y específicos para determinar la sobretasa de la gasolina y el Acpm”.

De no haberse aprobado este proyecto de Ley en volandas, como en efecto lo hizo el Congreso de la República, los departamentos, ciudades capitales y distritos se habrían visto en calzas prietas, dado que habrían dejado de recaudar $2,1 billones, aproximadamente, medio billón los primeros y $1,6 billones los segundos, en momentos de aulagas fiscales acentuadas por la crisis pandémica. Tales recursos, aunque son de libre destinación, esta tiene por objeto la financiación de los sistemas de transporte masivo y el mantenimiento de la red vial. Ello en razón de que el plazo perentorio dado por la Corte Constitucional al Congreso para expedirla se estaba venciendo, con el agravante de que muchas de dichas entidades tienen pignoradas total o parcialmente esta renta y habrían quedadas colgadas de la brocha.

Huelga decir que el monto recaudado de la sobretasa se reparte por partes iguales entre la Nación y las entidades territoriales, 50% y 50%. Cabe recordar que el Gobierno Nacional, mediante Decreto legislativo 678 de 2000, cedió temporalmente, hasta diciembre de este año, su 50% a los departamentos y al Distrito Capital, a objeto de compensar la caída en sus ingresos a consecuencia de las medidas de restricción tomadas para enfrentar el covid-19.

No está demás advertir que con la entrada en vigencia la Ley 2093 de 2021, que acaba de sancionar el presidente Duque, no se incrementa el precio de referencia, que lo seguirá fijando el Ministerio de Minas y Energía. De manera que si el precio llega a subir no será por cuenta de esta Ley sino en respuesta al comportamiento del Ingreso al Productor, el cual responde a su vez a la “paridad de precio de importación”, o sea al costo de oportunidad. Y, en este momento coyuntural el aumento de la cotización internacional del crudo presiona al alza el precio de sus derivados.

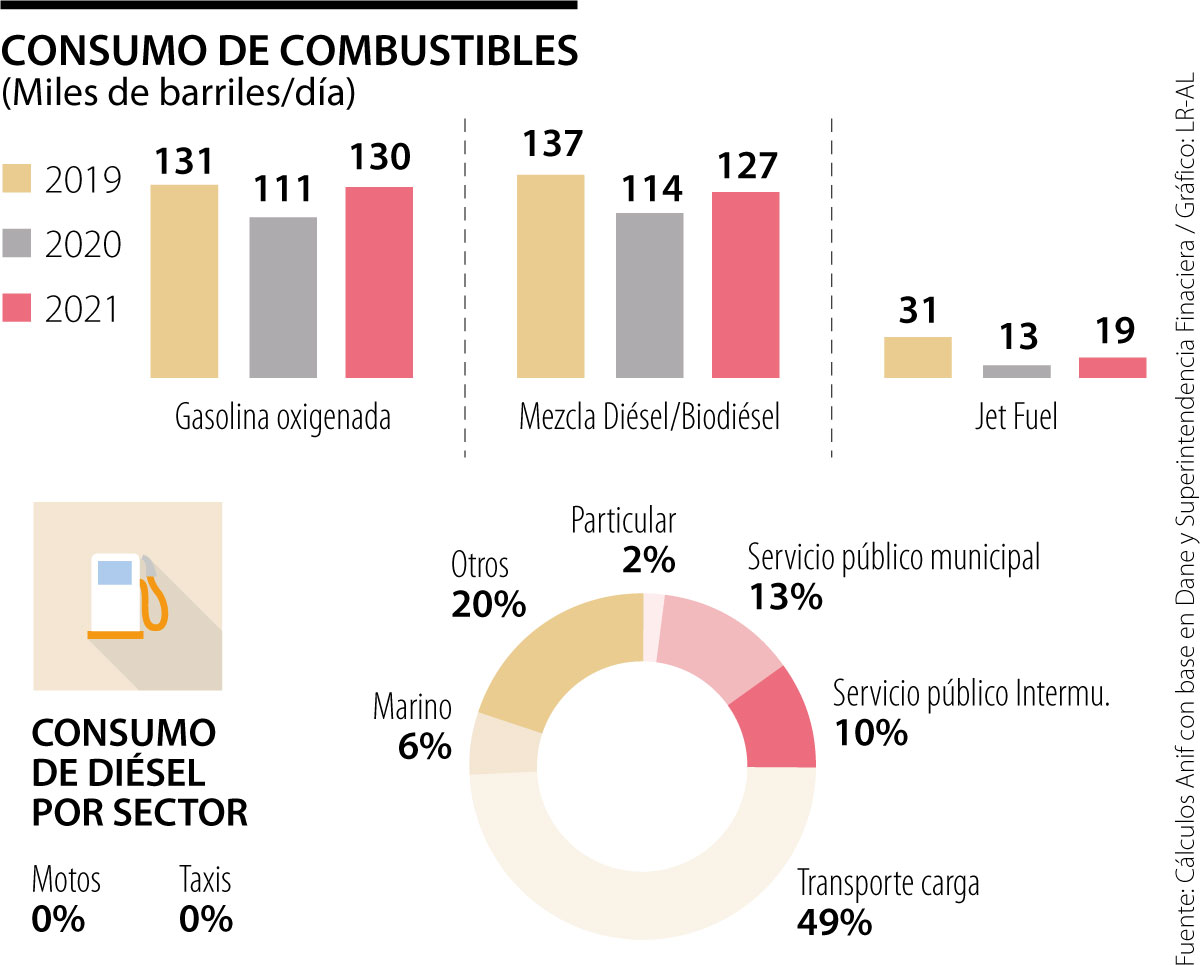

Al tiempo que se establece como base gravable el volumen de combustible expresado en galones y no el precio de referencia, se fijó una tarifa fija, que deja de estar atada al mismo, de $940 por galón a favor de las ciudades capitales y distritos, $1.270 en el Distrito Capital y $330 de los departamentos. Entre tanto, la tarifa general para el Acpm será de $301. Se prevé una tarifa más baja en las zonas fronterizas del país: de $352 para ciudades capitales y distritos y $124 para los departamentos para la gasolina-motor y $301 para el Acpm. Estas cifras no están alejadas de lo que se paga actualmente por el mismo concepto y se reajustarán anualmente acordes con el Índice de precios al consumidor (IPC). De esta manera se busca darle estabilidad fiscal y jurídica a la sobretasa.

Se debe tener en cuenta que la sobretasa no es el único gravamen que pesa sobre los combustibles, la carga impositiva sobre la gasolina y el Acpm, oscila alrededor de 28% y 20%, respectivamente, la cual contrasta con la de EE.UU., por ejemplo, que bordea 17%. Además del IVA y del impuesto global, se estableció recientemente, mediante la Ley 1819 de 2016 del impuesto verde, tasado en $135 por galón para la gasolina, $152 por galón para el Acpm, $95 por metro cúbico de gas natural y $29 por metro cúbico para el GLP.

Por lo demás, el porcentaje de las mezclas de los biocombustibles, 10% de etanol con la gasolina y 12% del biodiesel, siguen exentos del pago de todo gravamen y ello hace mucho sentido, toda vez que las mismas contribuyen eficazmente al cumplimiento de la meta fijada por el Gobierno Nacional de reducir en un 51% las emisiones de gases de efecto invernadero (GEI) hacia el año 2030. Colombia, en este sentido se adelantó al Acuerdo de París, al implementar desde 2005 dichas mezclas con el objetivo de mejorar la calidad de los combustibles y así reducir las emisiones de los GEI. También dio otro paso importante con el programa de gas natural vehicular y ahora está empezando a promover la movilidad eléctrica.

El empresariado nunca había enfrentado tanta hostilidad de un gobierno. Han sido tratados como ladrones, explotadores, enemigos del país e insensibles, y no saben cómo reaccionar

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Mediante el diseño de estímulos constantes, estas plataformas saturan nuestro sistema de recompensa, alterando el umbral de satisfacción para asegurar una dependencia perpetua

{kind=link}