MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

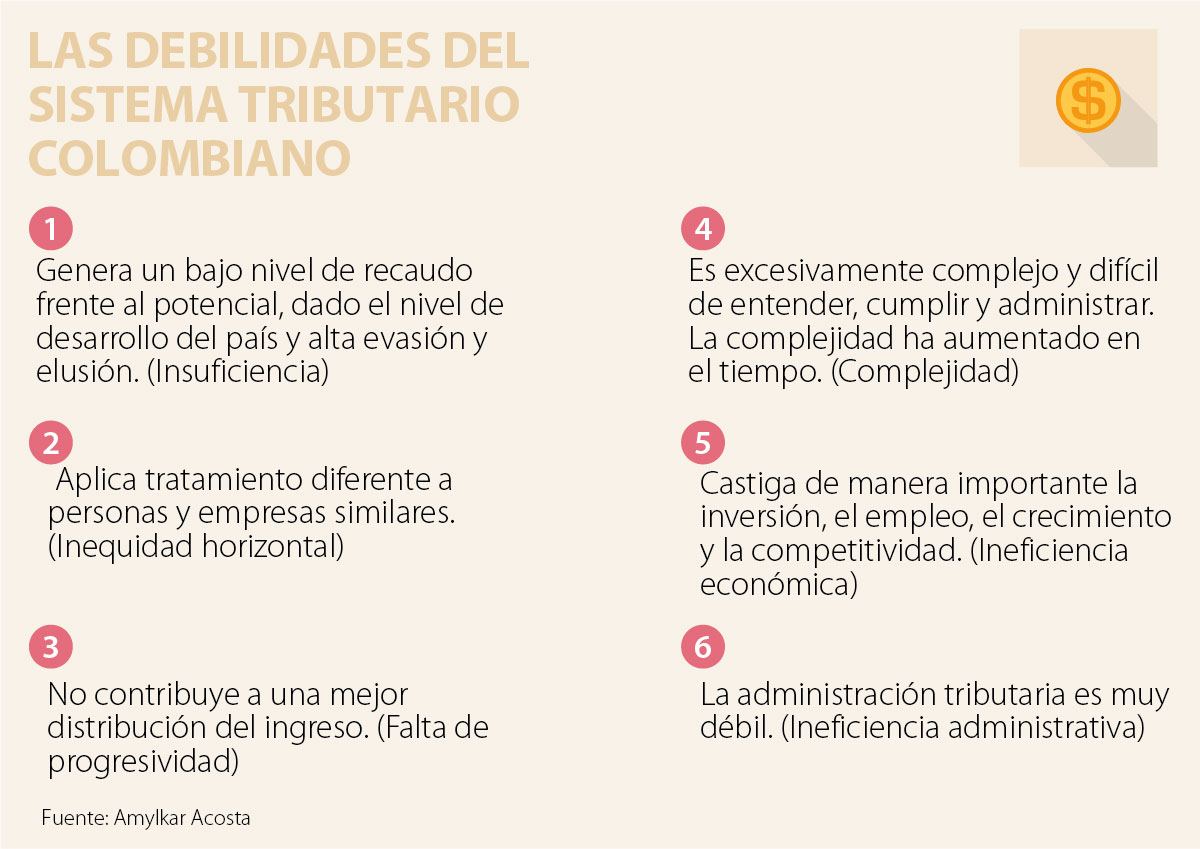

Según la Comisión del Gasto Público, creada por mandato de la reforma tributaria de 2016, “el esquema tributario colombiano actual es insuficiente en materia de recaudo; además de que no cumple con los principios de eficiencia y equidad, característicos de un sistema fiscal exitoso”. Y estos, además de los principios de progresividad y redistribución, deberían ser inherentes al Estatuto tributario, porque así lo consagra la Constitución Política, en este caso tales principios se obedecen pero no se cumplen.

Como lo afirma el analista Mauricio Cabrera, no son progresivos los impuestos en Colombia “porque la única tarifa progresiva es la de renta de personas naturales, pero estas solo contribuyen con 5% del total de impuestos recaudados, mientras que en los países de la Ocde representan 75% del impuesto de renta”. Lo propio puede afirmarse con respecto a su esperado efecto redistributivo, toda vez que al comparar los países que hacen parte de la Ocde, mientras en ellos el Gini de la distribución del ingreso antes y después de impuestos y transferencias pasa de 0,47 a 0,30, cae 26%, en Colombia permanece estático en 0,51.

Según afirma la Comisión de expertos, “el sistema tributario no es progresivo o equitativo verticalmente, pues quienes tienen mayor capacidad de pagar impuestos no aportan relativamente más que aquellos con menores posibilidades”. Y ello aplica no solamente cuando hablamos del impuesto sobre la renta de las personas sino a los impuestos corporativos. Se suele decir que en Colombia la tasa impositiva sobre las empresas es exageradamente alta, pero sólo se refieren a la tarifa nominal y no a la tarifa efectiva, que es sobre la cual se tributa.

Bien se ha dicho que el sistema tributario colombiano se asemeja al queso gruyer, debido a sus perforaciones por cuenta de las exenciones, exclusiones, descuentos y deducciones que proliferan en el mismo. Estas, según el Mfmp ascendieron en 2016 a la friolera de $72,3 billones. El ex director de la Dian, Horacio Ayala nos cuenta que “de acuerdo con el Banco Mundial, en 2010 había 99 beneficios tributarios en el impuesto de renta, con costo fiscal de 2,4% del PIB; en diez años habían crecido 50% en número y 77% en el costo fiscal”. Y lo más preocupante es que dichos beneficios fueron blindados a través de los contratos de estabilidad jurídica, amparados en la Ley 963 de 2005.

De allí que cuando se descuentan estos beneficios la tasa efectiva que pagan las empresas es sensiblemente menor que la tasa nominal. Se ha llegado a afirmar que en Colombia las empresas tributan hasta 70% sobre sus utilidades operacionales, lo cual explicaría su baja competitividad frente a aquellas domiciliadas en otros países. Nada más alejado de la realidad, pues según Fedesarrollo, la tasa efectiva es de sólo el 29,5%. Ello es tanto más cierto después del desmonte del impuesto sobre la riqueza y de la sobretasa al impuesto de renta, amén de la supresión del impuesto a las remesas de utilidades, que existe en casi todos los países, pasando la tasa nominal de 40% en 2017 al 33% en 2019.

Además, también se habían desmontado los aportes parafiscales y la contribución del 20% en la tarifa de los servicios públicos. Por todo ello no es de extrañar la conclusión a la que llegó un reciente estudio realizado por los economistas del Banco de la República, Martha Delgado Rojas y Hernán Rincón Castro, según el cual “durante el período 1994 - 2016 las tasas efectivas promedio netas sobre el consumo, el trabajo y el capital fueron, respectivamente, de 10,7%, 18,6% y 15,4%. Entre tanto para 2016, alcanzaron, en su orden, niveles de 11,2%, 20,8% y 21,4%”.

Si bien es cierto la presión fiscal en Colombia, del 14% del PIB, está por debajo del promedio de Latinoamérica, que oscila entre 16% y 17% del PIB, el recaudo no es mayor debido a la erosión de la base impositiva a consecuencia de tales beneficios. A ello se viene a sumar la alta tasa de evasión, calculada por parte de la Dian en 23% y por parte del FMI en 40%, sólo en lo que respecta al IVA, lo cual se cifra en $14 billones, aproximadamente y de contera, la elusión fiscal.

Ello explica que, no obstante que en Colombia se aprueba una reforma tributaria cada 18 meses, siempre para aumentar los gravámenes, ello no redunda en mayores ingresos para el fisco. También explica el por qué Colombia sigue siendo el octavo país con mayor desigualdad de ingresos en el mundo.

El Congreso de la República está en mora de aprobar una reforma tributaria verdaderamente estructural, que corrija estos entuertos del Estatuto tributario, en vez de seguir cargándole la mano a los impuestos indirectos que, como el IVA, son tremendamente regresivos y sólo contribuyen a la mayor concentración del ingreso. Bien dijo Albert Einstein que “locura es seguir haciendo lo mismo y esperar resultados diferentes”. !Y éste es el caso!

Ni los centavos, ni los pesos, ni las decenas ni las centenas representan valor alguno. Un almuerzo vale decenas o cientos de miles. Una vivienda vale cientos o miles de millones. Sin hablar de las obras públicas

Dirán que no le pertenece al gobierno, sino a los colombianos, y suena bien, pero es falso. Ser dueño es poder usar, vender y decidir. ¿Puede usted, “dueño” de Rtvc, vender su parte

En su llegada, el Gobierno de Gustavo Petro despertó la expectativa de un avance definitivo en la diversificación energética del país

{kind=link}