MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

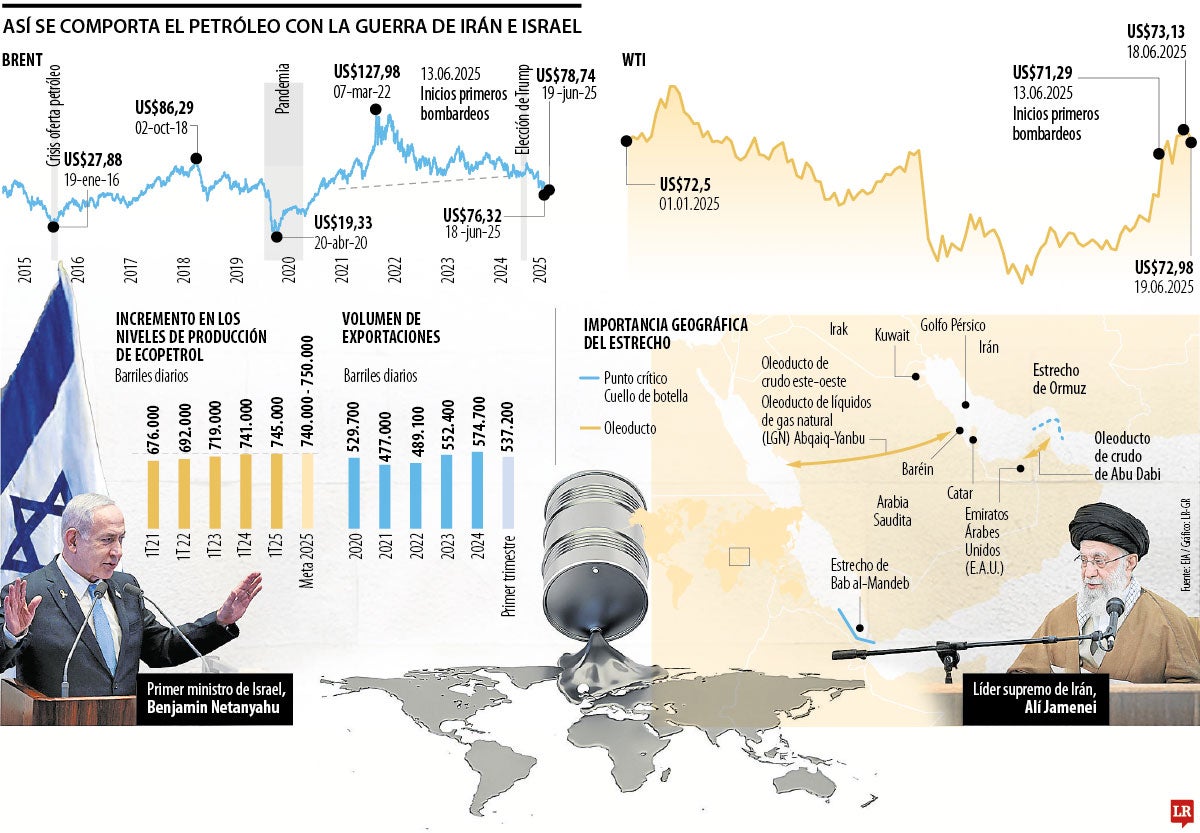

Una semana de guerra disparó el petróleo US$9

Irán evalúa cerrar parcialmente el Estrecho de Ormuz, una vía marítima clave por donde transita cerca de 20% del crudo del mundo

La creciente tensión entre Irán e Israel mantiene al mundo en vilo. Más allá del temor a una escalada militar que podría impulsar Estados Unidos al unirse al conflicto, el mercado global también siente el impacto: los precios del petróleo se disparan, sacudiendo economías tanto a nivel internacional como dentro de nuestras propias fronteras.

Esto se debe a que, en respuesta a los bombardeos israelíes, Irán evalúa cerrar parcialmente el Estrecho de Ormuz, una vía marítima clave por donde transita cerca de 20% del crudo que se consume a diario en el mundo.

A nivel internacional, los efectos ya se sienten pues el petróleo ha repuntado desde el 13 de junio, momento en el que empezaron los ataques. Ayer la referencia brent llegó a US$78,74 con un repunte de 2,66% y en una semana de conflictos subió cerca de US$9,38. El WTI subió ayer 0,52% a US$73,13; y en la semana, el incremento fue de casi US$2.

Frente a esto, Goldman Sachs dijo que una prima de riesgo geopolítico de alrededor de US$10 por barril está justificada por la reciente escalada de violencia en el Medio Oriente, dada la menor oferta iraní y el riesgo de una interrupción más amplia que podría empujar el crudo brent por encima de US$90.

Analistas locales destacan un monto superior. Amylkar Acosta Medina, exministro de Minas y Energía, aseguró que el precio podría subir hasta US$100 el barril. “Sobre todo después de la amenaza de Irán de que si EE.UU. se involucra ellos bloquearán el estrecho de Ormuz”, agregó. Incluso si las tensiones en Oriente Medio se calmaran en los próximos días, es probable que los precios del petróleo no vuelvan a situarse en el rango de US$60 en que cotizaban hace un mes, dijo Phil Flynn, analista senior de Price Futures Group.

“Si cierra el estrecho, de igual forma Irán no podría salirse con la suya, pero sí generaría algunos problemas en las bolsas y en el comercio mundial petrolero”.

“Las compañías energéticas con una exposición relativamente menor a Medio Oriente podrían estar bien posicionadas en el futuro en medio del conflicto”.

Esta realidad internacional no es ajena a Colombia porque esto representa un incremento en las finanzas de Ecopetrol. La producción de la petrolera fue de 745.000 de barriles diarios en el primer trimestre de este año y la meta para 2025 está entre 740.000 y 750.000 barriles diarios. Buena parte de esa producción se exporta y, en el primer trimestre, enviaron al exterior 537.200 barriles diarios.

Por tanto, antes de los primeros bombardeos, esos 537.200 barriles diarios generaron un ingreso de US$37,2 millones a US$69,36 el barril. No obstante, el primer día de ataques el brent subió a US$74,23 y por los mismos barriles de crudo ingresaron a las arcas de Ecopetrol cerca de US$39,8 millones, pero si nos vamos a los pronósticos de Goldman Sachs en los que asegura que el petróleo puede llegar a US$90 el barril, la petrolera recibiría al rededor de US$48,3 millones aproximadamente.

Un dato que no es menor si tenemos en cuenta que el presidente de la estatal petrolera, Ricardo Roa, informó que por cada dólar que varíe el precio del brent se ven impactados tanto el Ebitda como la utilidad neta de Ecopetrol y dijo que si el precio cambia hacia arriba o hacia abajo, el impacto en el ebitda es de $740.000 millones mientras que la incidencia que tendrá en la utilidad neta es de $370.000 millones.

Con esto, no solo gana Ecopetrol, sino también los accionistas: la acción de la petrolera subió 1,27% en la jornada de ayer y está rozando los $2.000, un precio que no se veía desde el primero de abril; la historia con el ADR no es diferente, pues ayer llegó a US$9,72 y subió 1,35%.

La EIA lo define como un cuello de botella; se trata de canales estrechos a lo largo de rutas marítimas en el mundo que son utilizadas con frecuencia para suplir las necesidades energéticas globales. Si el petróleo no puede transitar por un cuello de botella clave, así sea temporalmente, genera retrasos en el suministro y hay un aumento en los costos de envíos. Los precios de la energía podrían verse disparados también. La mayoría de los cuellos de botella pueden ser reemplazados con otras rutas, aunque esto aumente el tiempo de tránsito.

El problema con Ormuz es que el petróleo que navega por sus aguas no tiene otras alternativas, en la mayoría de los casos. Existen oleoductos en la región para reemplazar el tránsito por el paso fluvial. La EIA explica que entre 2022 y 2024, el volumen de petróleo crudo y condensado que transitó por el estrecho cayó en 1,6 millones de barriles al día, lo cual fue compensado con un alza de 500.000 barriles por día de cargamentos de productos petrolíferos. Lo cierto es que el año pasado, y el primer trimestre de 2025, los flujos de crudo que atravesaron el Estrecho de Ormuz representaron más de una cuarta parte del comercio marítimo global de petróleo.

Alrededor de 84% del petróleo crudo y condensado, así como 83% del gas natural licuado que atravesó el Estrecho de Ormuz el año pasado fue principalmente al mercado asiático. China, India, Japón y Corea del sur son los principales destinos del petróleo. Estos mercados serían los más afectados si la ruta llega a interrumpirse. Para el caso de Estados Unidos, el país importó solo medio millón de barriles diarios de petróleo crudo y condensado de los países del Golfo Pérsico por medio del estrecho. La cifra representa 7% de sus importaciones. Para Estados Unidos no es un problema tan grave como para otras naciones, sobre todo las asiáticas, pues las importaciones de crudo de países de la región están en su punto más bajo en casi cuatro décadas.

Noah Barret, analista de investigación de Janus Henderson, aseguró que las compañías energéticas que tienen una exposición menor a Medio Oriente pueden estar “bien posicionadas en el futuro” en medio de las preocupaciones por las tensiones de la región. Sin embargo, aseguró que es importante tener en cuenta dos escenarios posibles: una interrupción de la producción de petróleo y “cualquier indicio de la interrupción de los flujos de petróleo y gas”.

Las temperaturas récord hicieron que el número de fallecimientos diarios superara los 1.400 el jueves y el viernes, frente a los 900 a 1.000 diarios de abril y mayo

La jueza también supervisa un litigio multidistrital relacionado, presentado por más de 2.600 personas, distritos escolares y gobiernos locales

La Corte ratificó las leyes de los estados de Idaho y Virginia que prohíben a los atletas transgénero hacer parte de equipos femeninos

{kind=link}