MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Notas de las compañías de sectores como el energético se reducirían por su estrecha relación con el gobierno y su enfoque local

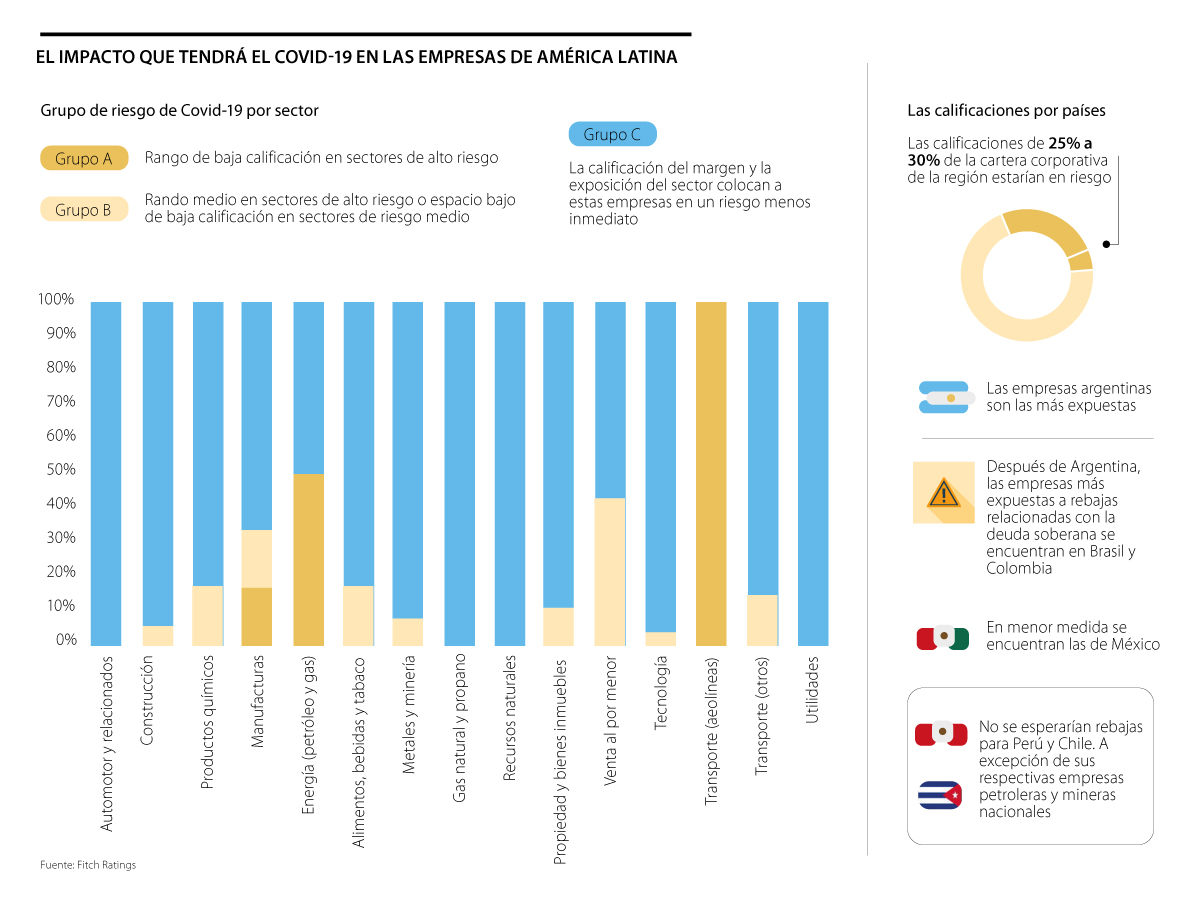

Las empresas de la región continúan en jaque, producto de las medidas que se han adoptado para contener la propagación del Covid-19. Así lo refleja un análisis de Fitch Ratings en el que se destaca que “en total, las calificaciones de 25% a 30% de la cartera corporativa que manejan en Latinoamérica estarían en riesgo debido a la vinculación gubernamental o las operaciones enfocadas en el país que tienen las compañías”.

Las empresas que se llevarían la peor parte de este rebaja relacionadas con la deuda soberana serían las de Argentina, seguidas de las de Brasil, Colombia y en menor medida México. Según el documento, “una rebaja de una o dos muescas al techo de Brasil daría como resultado una rebaja de aproximadamente un tercio de sus empresas, 25% de las colombianas y 4% de las mexicanas”.

Además del anterior anuncio, Fitch Ratings también concluyó por medio de su análisis que en medio de este contexto no se esperarían rebajas para Perú y Chile. Esta previsión no incluye a las empresas petroleras y mineras de ambos países, ya que se encuentran en uno de los sectores que se verá más golpeado por la pandemia.

Dicho impacto en el sector energético también se debe a que alrededor de 24 compañías que pertenecen a este segmento están estrechamente relacionadas con el Gobierno, es decir que el flujo de caja de estas firmas también depende materialmente de los pagos, transferencias del gobierno o entidades relacionadas, lo que genera que se muevan en sintonía con el calificación soberana, citó Fitch Ratings en el documento.

Un ejemplo de la situación anterior se refleja en la modalidad como operan compañías como Pemex de México, Ecopetrol de Colombia y Petrobras de Brasil, firmas que no solo están golpeadas por el impacto del virus en las economías de sus países, sino también por la guerra de Rusia y Arabia Saudita que ha llevado a que el precio del barril de petróleo en ambas referencias se cotice cerca de US$20 o por debajo.

Sobre lo que implica este escenario que afecta tanto a las calificaciones de las petroleras como las cuentas anuales del país, Munir Jalil, economista en jefe del banco BTG Pactual para la Región Andina, aseguró que “los mercados continuarán exhibiendo movimientos tanto al alza como a la baja hasta tanto no se tenga claridad sobre el final del túnel en materia del patógeno. Para el caso de Colombia, el choque ha sido doble dada la caída que hemos observado en el precio del petróleo, lo cual abre potenciales huecos en materia fiscal y de cuentas externas de la nación”.

Además del sector energético, Fitch Ratings también resaltó que otros de los segmentos clasificados como de alto riesgo son el de recursos naturales, alojamiento y ocio, aerolíneas y minoristas no alimentarios y especializados.

Estos departamentos se encuentran en el denominado ‘Grupo A’ debido a que tienen una alta exposición a la caída de los precios del petróleo, la disminución del turismo y viajes de negocios, centros comerciales cerrados, actividad industrial más lenta, cadenas de suministro interrumpidas o comercio débil, según el análisis.

Según Fitch Ratings, alrededor de 62 (27%), de las empresas de su portafolio en la región, con calificación internacional, operan en una industria designada como alto riesgo.

Esto quiere decir que hay compañías que se encuentran en segmentos menos riesgosos para los inversionistas. De acuerdo con el documento, en los grupos ‘B’ y ‘C’ se encuentran las compañías de los sectores que “generan cantidades importantes de efectivo en el extranjero o tienen una fuerte base de exportación”.

Con base en la anterior condición, dentro de las compañías con riesgo medio se encuentran las que pertenecen a los sectores de materiales de construcción y construcción, servicios diversificados y centros comerciales. Estas están relacionadas o son vulnerable a cierres relacionados con la cuarentena que se ha adoptado en algunas zonas de la región y al riesgo de pago del arriendo.

“Hemos visto 20% a 25% de disminución en las ganancias. Aunque el mercado ha sentido dolor, no creemos que ha visto el daño real que sufrirán las utilidades”.

“Para Colombia, el choque ha sido doble dada la caída en el precio del petróleo, lo cual abre potenciales huecos en materia fiscal y de cuentas externas de la nación”.

Las empresas que lograron clasificarse en este grupo son aquellas que hasta ahora han visto un impacto limitado de las medidas que han adoptado los diferentes gobiernos, por lo que Daniel Castellanos, analista económico, recordó que se están adoptando estrategias que están basadas en que se va a darse una fuerte caída en el consumo, ya que hay muchos establecimientos cerrados. Estos planes tienen como fin evitar un mayor choque en las compañías menos expuestas.

Con base en el panorama que enfrentan las empresas y las medidas adoptadas, Dave Lafferty, estratega de Natixis IM, señaló que “aunque el mercado ha tenido fuertes caídas, no creemos que se haya visto el daño real que sufrirán las ganancias”. Por ello se debe seguir analizando la situación para determinar la adopción de nuevas medidas o conocer el impacto total de la pandemia.

El impacto en la economía que podrá sentir Colombia por la pandemia

Según Jalil, “cuando se habla de los efectos de la actividad económica, estamos diciendo que el Covid-19 va a generar un impacto en el segundo trimestre de este año; es así como creemos que las caídas podrían ir desde 5%, que es nuestro caso base, hasta un caso extremo en el que podrían verse disminuciones en la actividad económica de 15%”. Cualquiera de los escenarios anteriores genera a que se lleven a cabo nuevos anuncios en materia de política monetaria y fiscal que generan bajas en las notas.

Los activos que Exxon tenía antes en el país fueron expropiados en dos ocasiones y afirma que necesita garantías antes de regresar

Los funcionarios de Sri Lanka dijo que las autoridades rescataron a 32 marineros iraníes por el ataque

El año pasado, ocho trabajadores de una mina de carbón en el mismo estado quedaron atrapados brevemente después de que se rompiera el cabrestante que tiraba de su vagoneta

{kind=link}