MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

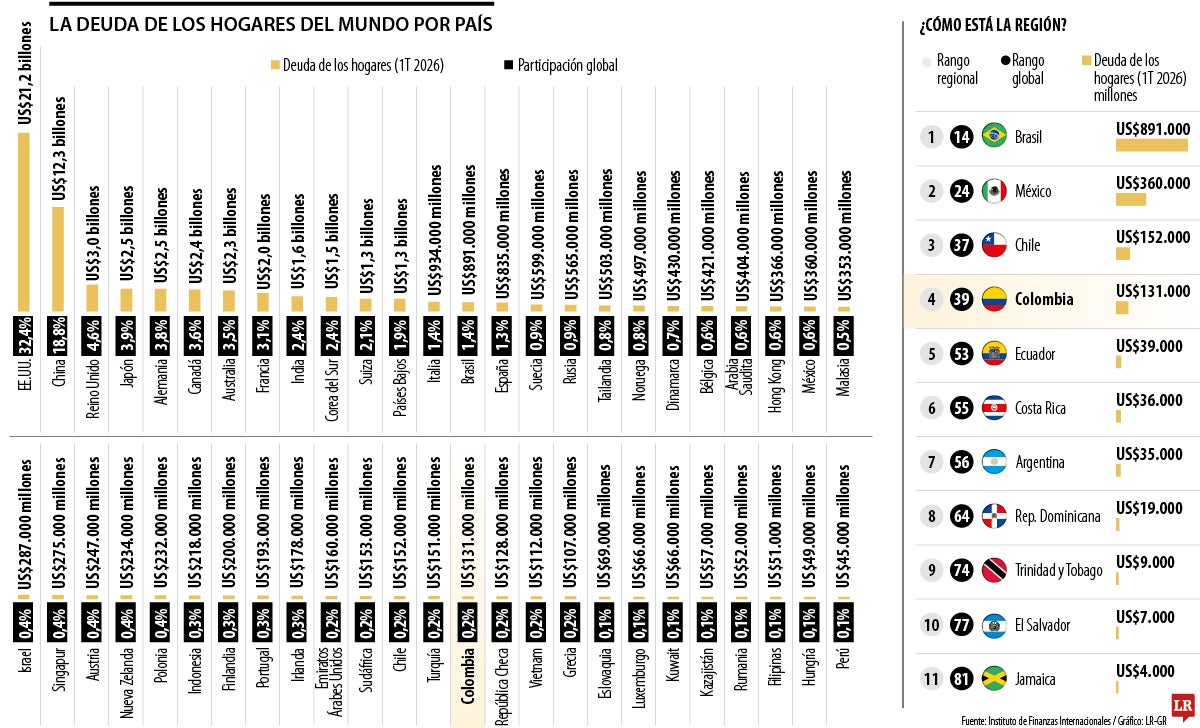

Colombia, en el top cuatro de deuda familiar

A escala mundial, la deuda total de los hogares alcanzó US$65,3 billones durante el primer trimestre de 2026. Estados Unidos y China concentran más de la mitad de ese total

El endeudamiento de los hogares se ha convertido en uno de los principales termómetros para medir la salud financiera de las familias y la capacidad de consumo de una economía. En un escenario global marcado por altas tasas de interés, presiones inflacionarias y una recuperación económica más lenta de lo esperado tras la pandemia, las obligaciones financieras de los hogares continúan creciendo. Colombia no es ajena a esta tendencia y hoy figura entre los países latinoamericanos con mayores niveles de deuda familiar.

Las cifras más recientes del Instituto de Finanzas Internacionales, IIF, muestran que los hogares colombianos acumulan deudas por aproximadamente US$131.000 millones, una cifra que ubica al país en el cuarto lugar de América Latina, solo por detrás de Brasil, México y Chile. Aunque el dato puede parecer alarmante a primera vista, expertos coinciden en que el análisis requiere una mirada más profunda que vaya más allá del monto absoluto.

A escala mundial, la deuda total de los hogares alcanzó US$65,3 billones durante el primer trimestre de 2026. Estados Unidos y China concentran más de la mitad de ese total. Los hogares estadounidenses acumulan obligaciones por US$21,2 billones, equivalentes a 32,4% de toda la deuda familiar global, mientras que China registra US$12,3 billones.

Dentro de América Latina, el liderazgo corresponde a Brasil, cuyos hogares mantienen deudas por US$891.000 millones. México ocupa la segunda posición con US$360.000 millones y Chile la tercera con US$152.000 millones. Colombia aparece inmediatamente después con US$131.000 millones, superando ampliamente a Perú, Ecuador y Argentina, cuyos niveles de endeudamiento son considerablemente menores.

Sin embargo, para los analistas económicos, comparar únicamente el volumen total de deuda entre países puede conducir a conclusiones equivocadas. La dimensión de una economía, el tamaño de su población y los ingresos de sus habitantes son factores determinantes a la hora de establecer qué tan pesada resulta realmente esa carga financiera.

Andrés Langebaek, exvicepresidente de Anif y analista privado, considera que los países que aparecen en las primeras posiciones suelen ser precisamente aquellos con mayores economías y poblaciones más numerosas, por lo que resulta natural que registren niveles más altos de endeudamiento agregado.

“El valor absoluto de la deuda por sí solo no dice demasiado. Lo importante es entender la capacidad de pago que tienen los hogares y el tamaño de la economía que respalda esas obligaciones”, explicó.

Otro aspecto que, a juicio del experto, suele quedar fuera de este tipo de mediciones es la composición misma de la deuda. No todos los créditos generan el mismo impacto sobre la estabilidad financiera de una familia. “Un crédito hipotecario es muy distinto a una deuda de tarjeta de crédito. Cuando una persona adquiere una vivienda está construyendo patrimonio. Lo mismo ocurre con muchos créditos educativos, que pueden traducirse en mayores ingresos futuros. En cambio, buena parte de la deuda de consumo financia gastos inmediatos que no generan un activo para el hogar”, afirmó.

Además del tipo de deuda, existe otro elemento fundamental para entender la posición de Colombia: el nivel de bancarización. Aunque en los últimos años el acceso al sistema financiero ha aumentado gracias a las billeteras digitales y las plataformas electrónicas, el país todavía se encuentra por debajo de los niveles observados en muchas economías desarrolladas. Langebaek explicó que una parte importante de los colombianos aún no tiene acceso a productos bancarios tradicionales ni a mecanismos formales de crédito. Esto significa que las cifras oficiales reflejan únicamente una parte de la realidad financiera de los hogares.

La expansión de herramientas como Daviplata y otras billeteras digitales ha contribuido a elevar los indicadores de inclusión financiera. Sin embargo, el acceso efectivo al crédito sigue concentrado en una parte de la población que cumple con las condiciones exigidas por las entidades financieras.

Para Henry Amorocho Moreno, consultor y docente de Hacienda Pública, Tributación y Control Fiscal, el cuarto lugar que ocupa Colombia dentro de América Latina debe interpretarse dentro de una perspectiva histórica más amplia.

El experto explicó que, cuando se analiza la relación entre la deuda de los hogares y el Producto Interno Bruto, los resultados muestran un comportamiento relativamente estable durante las últimas tres décadas. “Históricamente el promedio ha sido cercano a 25,7%, un nivel moderado para una economía con nuestras características”, aseguró.

Según sus cálculos, en 1996 la relación deuda-PIB de los hogares se ubicaba cerca de 19,9%. Durante la pandemia alcanzó un máximo de 32,38%, impulsada por la necesidad de financiación que enfrentaron familias y empresas en medio de la parálisis económica. Posteriormente, la tendencia comenzó a moderarse y regresó a niveles más cercanos a su promedio histórico. El período de pandemia marcó un punto de inflexión para las finanzas familiares. Las restricciones económicas obligaron a millones de personas a recurrir al crédito para cubrir gastos básicos, sostener pequeños negocios o compensar la reducción temporal de ingresos. Paralelamente, las bajas tasas de interés facilitaron el acceso a financiación.

“Lo que debería analizarse es la deuda como proporción del PIB y no solo el valor absoluto. Los países más grandes son los que más deuda de los hogares tienen”

“El endeudamiento no se viene aumentando porque más hogares se endeuden, sino porque aumenta el costo de la deuda. Las tasas de interés más altas están elevando el monto”

Sin embargo, una vez superada la emergencia sanitaria, el panorama cambió. La inflación comenzó a aumentar y los bancos centrales elevaron las tasas para contener el incremento de los precios. Como consecuencia, el costo de los créditos se encareció de manera significativa.

Para Amorocho, este fenómeno explica gran parte del crecimiento reciente del endeudamiento de los hogares.

En el escenario internacional, el crecimiento del endeudamiento familiar se ha convertido en una de las principales señales de vulnerabilidad económica. El caso de China es uno de los ejemplos más representativos. En apenas dos décadas, la deuda de los hogares pasó de US$277.000 millones a US$12,3 billones, impulsada principalmente por el auge inmobiliario. Ahora, con un mercado de vivienda debilitado, los niveles de incumplimiento han aumentado y los analistas siguen de cerca los riesgos asociados a ese proceso.

Si desea hacer empresa en el exterior y migrar, estos son los países donde ambas cosas son posibles para los colombianos. la mayoría de las opciones son países de Europa

El Gobierno reforzará el reclamo de justicia en medio de una convocatoria que combina memoria y demandas judiciales pendientes

El país aprovecha el impulso generado tras llegar a cuartos de final del último Mundial, luego de convertirse en Qatar 2022 en la primera selección africana y árabe en alcanzar las semifinales

{kind=link}