MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

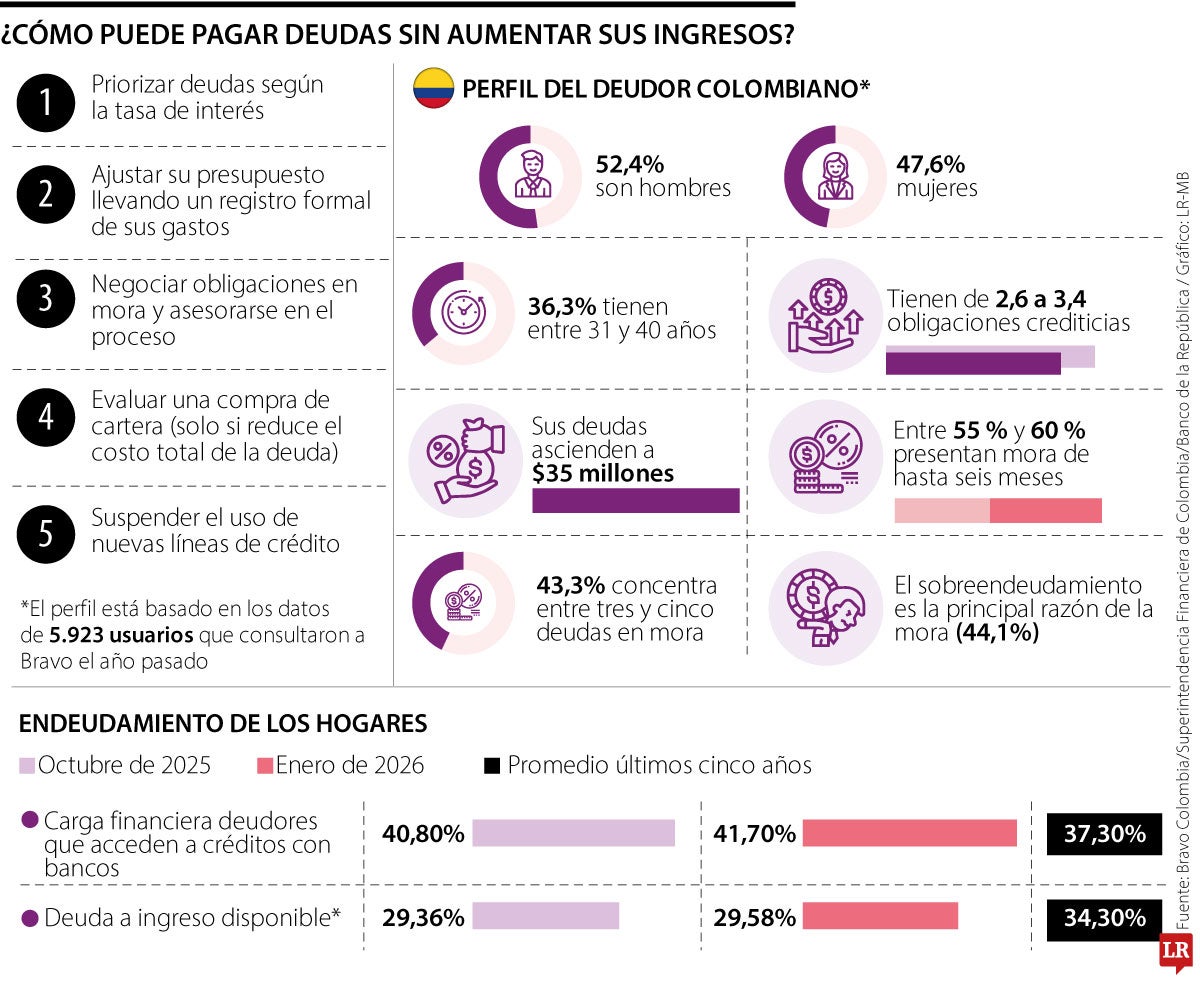

De acuerdo con un indicador del Emisor, la carga financiera de los deudores ascendió a 41,7% de su ingreso mes a mes. Es decir que de cada $100 que reciben, casi $42 los destinan a deudas

En un país en donde las personas destinan casi la mitad de sus ingresos a pagar cuotas de créditos bancarios, cobran importancia las recomendaciones de los expertos en planeación financiera para saldar las deudas con estrategias de organización que no implican el aumento de los ingresos.

Según uno de los más recientes indicadores trimestrales de estabilidad financiera del Banco de la República, la carga financiera para deudores con bancos se ubicó en 41,7%, superando el promedio de los últimos cinco años (37,3%). Esto quiere decir que de cada $100 que le ingresan a los colombianos, casi $42 están destinados a pagar las cuotas de los créditos bancarios. El indicador señala que este nivel de presión en la carga financiera de los colombianos se explica en las altas tasas de interés, así como por la inflación.

La creencia generalizada podría ser “Voy a esperar a ganar mejor para pagar los créditos más rápido”. Sin embargo, sin un cambio de hábitos en el manejo de las finanzas y los gastos, usted podría entrar nuevamente en un tren de deudas inmanejable para su bolsillo, incluso ganando más dinero que antes.

Jaime Jaramillo, fundador de Finanzas Emocionales, señala que muchos colombianos cometen el error de endeudarse solo teniendo en cuenta el cálculo de la cuota mensual sin analizar el costo total de la obligación en el largo plazo.

“Ahora, estructuralmente, Colombia tampoco ayuda mucho. Tenemos tasas de interés muy altas, muchísima informalidad laboral y millones de personas viviendo prácticamente sin capacidad de ahorro. Entonces cualquier emergencia termina resolviéndose con deuda”, puntualizó Jaramillo.

“En Colombia muchos tienen ingresos variables o viven con incertidumbre financiera constante. Mantener el orden financiero requiere una disciplina fuerte”.

"Los cambios en los hábitos de consumo después de caer en sobreendeudamiento son muy importantes para no hacer la deuda más grande o volver a caer en el mismo problema en un futuro".

"Para disminuir el endeudamiento hay que evitar la 'gimnasia bancaria'. Es decir, con una tarjeta terminar pagando otra. Esta práctica eleva el endeudamiento rápidamente así como los costos por intereses".

Según datos de Asobancaria, hasta 70% de los ciudadanos gasta todo su ingreso mensual sin dejar un ahorro para imprevistos. Wilson Triana, exgerente nacional de Banca Seguros de Scotiabank Colpatria y consultor, explica que esta baja capacidad de ahorro de los hogares termina impulsando la financiación de los gastos cotidianos mediante créditos de fácil adquisición o tarjetas de crédito.

En este contexto y teniendo en cuenta el perfil del deudor colombiano, la primera estrategia recomendada es priorizar las deudas por tasa de interés. Es importante aclarar que en esta priorización no se deben descuidar los pagos de las otras deudas, sino más bien enfocar cualquier excedente de su presupuesto en liquidar la deuda con la tasa de interés más alta.

La segunda estrategia es hacer un registro de los gastos dentro de un presupuesto, para así revisar en qué se le está yendo el dinero mensualmente y dónde podría recortar gastos. Asimismo, este ejercicio le permitirá ajustar sus gastos con la meta de pagar deudas en mente. Triana explica que si las personas pueden entrar en la cultura del ahorro y programar sus gastos correctamente, van a poder percibir que les rinde más el dinero en su vida cotidiana.

La tercera estrategia es la renegociación de deudas. Jaramillo, de Finanzas Emocionales, explica que esta estrategia es una de las más poderosas y la que menos usan las personas para pagar sus obligaciones más rápidamente. En general, es recomendable considerarla si las deudas representan entre 30% y 40% de sus ingresos. Aquí lo importante es reducir tasas de interés y buscar una sostenibilidad en el largo plazo en vez de buscar “ganar tiempo” alargando los plazos de la obligación.

La cuarta estrategia es buscar una compra de cartera o consolidación de deuda con otra entidad. Esta solo debe considerarse si realmente va a lograr reducir el costo total de la deuda y su tasa efectiva anual. Si lo que hace en realidad es alargar los plazos para bajar las cuotas mensuales, no es una estrategia que realmente le ayude a salir de deudas más rápido.

Finalmente, la quinta estrategia y recomendación es suspender el uso de nuevas líneas de crédito. Así puede evitar la ‘gimnasia bancaria’, el error de intentar pagar las obligaciones actuales con nuevas deudas y realmente disminuir el saldo de capital de sus obligaciones.

Los datos publicados el viernes mostraron que los empleadores estadounidenses recortaron puestos de trabajo en julio, mientras que las cifras de contratación de los dos meses anteriores se revisaron a la baja

")

Los precios del petróleo subían el lunes ante persistente incertidumbre sobre reapertura del estrecho de Ormuz, en un contexto en el que Irán ha afirmado que Estados Unidos debe cumplir varias condicione

Wingo estrenará la plataforma para entregar compensaciones económicas a pasajeros de forma inmediata cuando se presenten contingencias operacionales

")

{kind=link}