MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

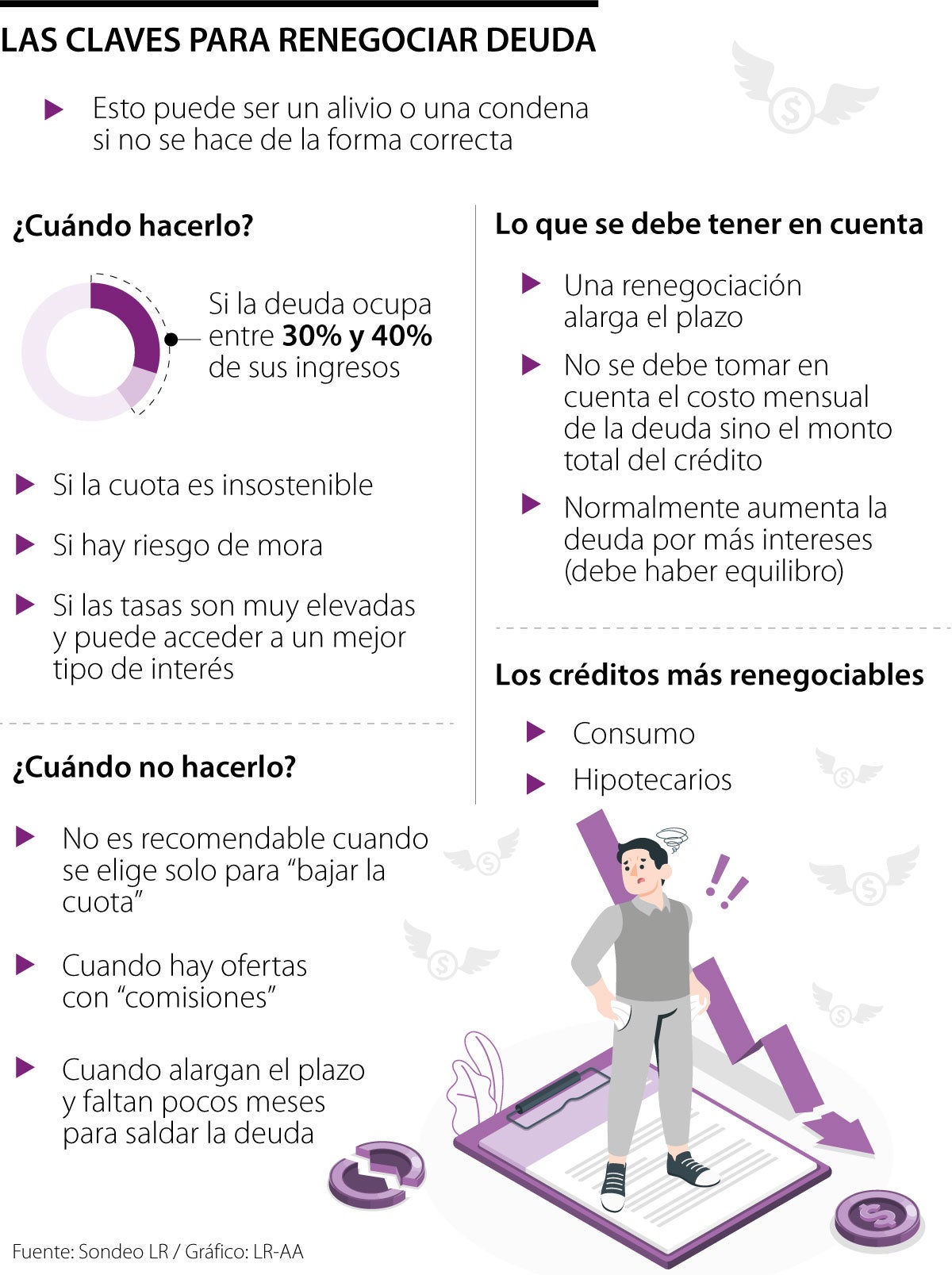

Si su deuda ya ocupa entre 30% y 40% de sus ingresos, entonces debe refinanciar ese préstamo con el banco para evitar caer en riesgo de mora

Si tiene deudas con entidades financieras, saber cuándo renegociarlas puede hacer la diferencia entre aliviar su carga o empeorar su situación. Debe tener en cuenta que, en un entorno de tasas aún elevadas, los expertos recomiendan evaluar si es el momento adecuado para refinanciar sus créditos.

El primer paso es analizar su situación financiera; qué porcentaje de sus ingresos se destina al pago de deudas, cuánto tiempo le falta para terminar de pagar y a qué tasa está su crédito. Estas variables son clave para definir si una renegociación es conveniente.

En general, es recomendable considerar una renegociación si sus deudas representan entre 30% y 40% de sus ingresos, si la tasa de interés es alta o si aún tiene un plazo amplio por pagar. En estos casos, puede acudir a su entidad financiera para revisar alternativas como reducción de tasa, ampliación de plazo o ajustes en la cuota, con el objetivo de aliviar su flujo de caja y evitar caer en mora.

Carlos Rojas, director de riesgos de Nu Colombia detalló que la decisión de refinanciar es oportuna plantearla cuando la persona empieza a atrasarse y corre el riesgo de entrar en mora, o cuando la tasa que está pagando está muy cerca del tope de usura y hay espacio real para abaratar su crédito.

Pero también debe saber cuándo no negociar una deuda, porque le perjudicaría aún más sus finanzas. Por ejemplo, la asesora financiera Karem Suárez, dijo que renegociar cuando la cuota es insostenible, por lo que aclaró que no es buena decisión si se incrementa la tasa a la del mercado actual.

“No debe ser una decisión para ‘ganar tiempo’, sino para recuperar sostenibilidad financiera en el corto plazo. Si todavía puede pagar sin ahogarse, renegociar la deuda puede ser un error”, explicó.

Rojas dijo que tampoco es una opción solo para “bajar la cuota”, tampoco es justificable alargar el plazo si ya faltan pocos meses para terminar la deuda porque implica pagar más intereses totales sin un beneficio proporcional para el cliente.

El director de riesgos de Nu Colombia aclaró que el objetivo principal de una renegociación no es conseguir una tasa “barata”, sino estabilizar el flujo de caja del hogar sin destruir valor a largo plazo.

“El techo legal para créditos de consumo y tarjetas en Colombia está cerca de 27% efectivo anual, de modo que muchos créditos ya operan muy cerca de ese límite. Por eso, la prioridad es ordenar deudas, ganar previsibilidad en las cuotas y evitar la mora profunda”, comentó.

Sin embargo, dijo que, si hay posibilidad de lograr reducción en los tipos, para ello tomó en cuenta los datos más recientes: el interés bancario corriente para consumo en Colombia ronda en 16,24% efectivo anual y la tasa de usura se ha movido entre 24% y 26,76% E.A.

“Lo razonable cuando se renegocia una deuda cara es ver reducciones de alrededor de tres a ocho puntos porcentuales si venía muy cerca del techo de usura y migra a un producto más eficiente y mejor perfilado en riesgo. El monto del ahorro en tasa va a depender de la historia crediticia del deudor y el momento en el cual hace la renegociación”, dijo.

En conclusión, renegociar con prudencia es la clave para la salud de sus finanzas.

La entidad aseguró que reforzó sus equipos de atención tras reconocer inconvenientes puntuales durante las primeras horas del proceso de integración

La entidad no solo pretende agilizar los trámites en las sucursales, también buscan que se refuerce la seguridad en las operaciones

Los mercados ya están descontando por completo una única subida de tipos en EE. UU. para finales de año, en lugar de las dos previstas la semana pasada

{kind=link}