MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

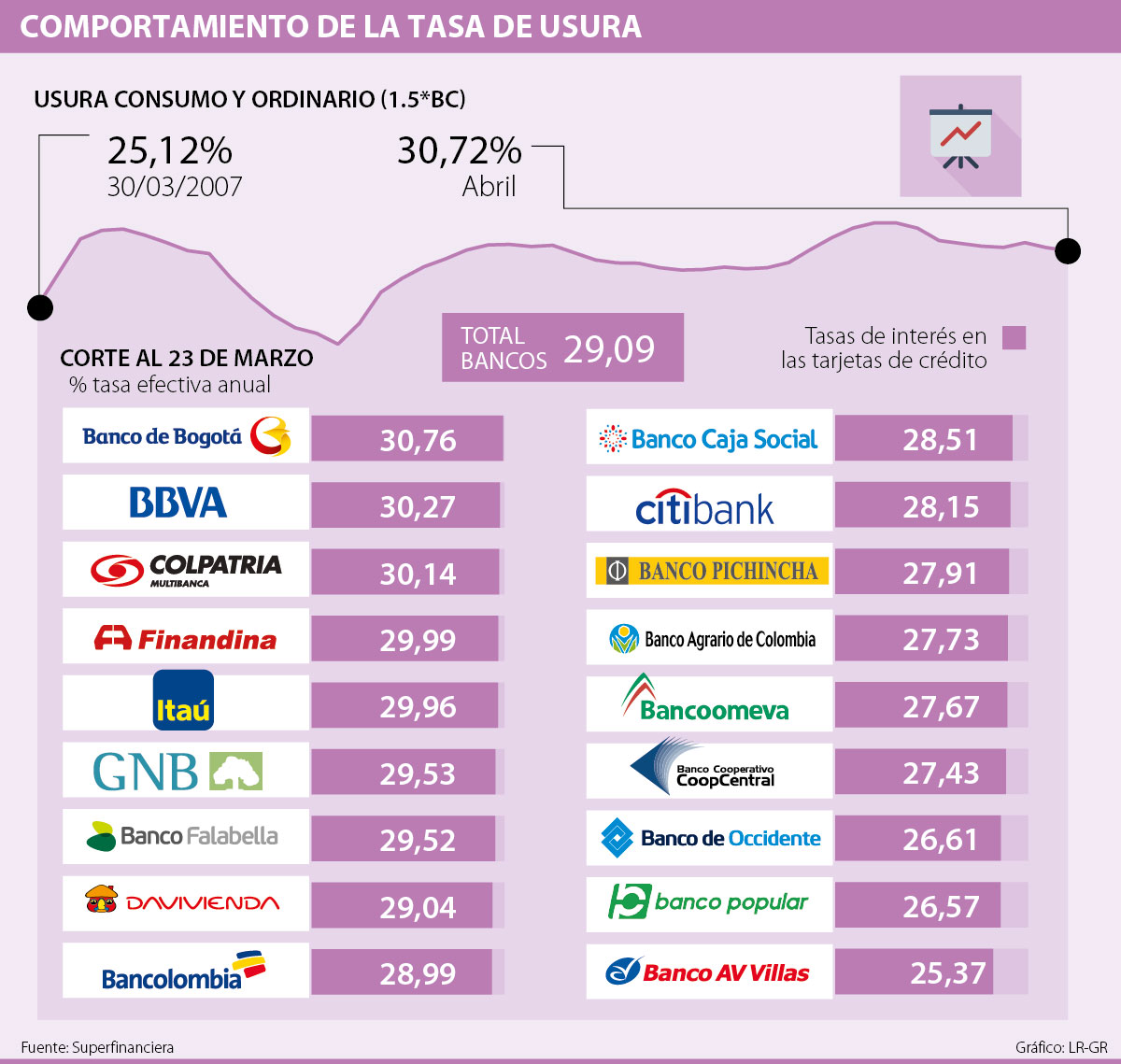

Analizando el histórico de esta tasa entre abril y junio de 2017 el valor se ubicó en 33,50% y en este nuevo mes el tope será de 30,72%

Tras una caída de 50 puntos básicos en marzo con relación a febrero de la tasa de usura, que se ubicó en 31,02%, la Superintendencia Financiera de Colombia dio a conocer que para abril esta misma referencia presentó una nueva reducción de 30 puntos básicos, quedando en 30,72%, el cual será el tope que podrán cobrar las entidades bancarias a las tarjetas de crédito.

Analizando el histórico de esta tasa entre abril y junio de 2017 el valor se ubicó en 33,50% y en este nuevo mes el tope será de 30,72% lo que significa una disminución de 278 puntos básicos en un año, lo que busca generar un impulso en el consumo de los hogares a través de estos créditos.

Teniendo en cuenta esta baja el comportamiento en estos meses se ajusta a lo que afirmaron el superintendente Jorge Castaño y el ministro de Hacienda, Mauricio Cárdenas, a inicio del año al manifestar que durante 2018 vendría disminuyendo el límite con el fin de aumentar el consumo de los hogares e impulsar el PIB de este año.

Teniendo en cuenta las tasas que manejan los bancos en el informe de la Superfinanciera, con corte a 23 de marzo, el Banco Bogotá será el único que deberá acomodar su tasa de usura que se ubica en 30,76%. A partir de ahí, a pesar de estar muy cerca, los bancos se ajustan con tasas de 30,27% en el caso de Bbva Colombia ; Colpatria con 30,14%; Finandina, 29,99%; Itaú, 29,96%; GNB Sudameris, con 29,53%; Banco Falabella, 29,52%, y Davivienda con 29,04%. En la lista queda Banco Av Villas, Banco Popular y Banco de Occidente como los más alejados del límite con 25,37%, 26,57% y 26,61% respectivamente.

Sin embargo, ¿cuál será el efecto que puede darse si esta tasa de usura sigue bajando según las proyecciones? Como afirmó Jorge Enrique Rodríguez, director de posgrados de la Facultad de ciencias económicas de la Universidad Libre y experto en finanzas personales, esta tasa es una referencia que se fija por si el consumidor llegar a quedar en mora, esto le da una idea de hasta dónde puede llegar en caso de que se quede sin recursos.

Así para el especialista “con esta disminución de la tasa de usura se pueden colocar créditos, por lo que el usuario va a necesitar en lo que se refiere a consumo de tarjetas de crédito y va a tener la tranquilidad de que no le va a subir la deuda mencionada. Esta tasa permitirá que los usuarios accedan más al crédito de consumo, no solo de tarjetas de crédito, pero tendrá la tranquilidad de que bajan las tasas de interés, por lo que si llega a quedar en mora no tendría un gran problema al momento de pagar”.

“Con esta disminución de la tasa de usura se pueden colocar más créditos, por lo que los usuarios van a tener la tranquilidad de que no les va a subir el crédito de sus tarjetas”.

Para el director si se siguen las proyecciones del ministro Cárdenas lo que se busca es incentivar para que a su vez el empresario produzca y esto se consuma y se den los recursos necesarios para sacar la oferta monetaria. La Superfinanciera además manifestó en el documento que para la modalidad de microcrédito la tasa de usura se ubicó en 55,28% efectivo anual con aumento de 11 puntos básicos, y el interés bancario corriente para esta misma modalidad en 36,85%.

Interés bancario corriente para consumo es 20,48%

En la certificación de la Superfinanciera también se dio a conocer que el Interés Bancario Corriente efectivo anual para los créditos de consumo y ordinario se ubicaría para este mes en 20,48% representando así una disminución de 20 puntos básicos en relación con el de marzo que se ubicó en 20,68%. Estos cambios nuevamente abren el debate que inició Santiago Castro, presidente de Asobancaria, al pedirle hace unos meses al Gobierno la eliminación de la usura con la creación de una comisión para realizar un análisis. Aunque varios analistas afirman que no será positivo para los perfiles de mayor riesgo.

El factoring sirve para que una organización anticipe los recursos de sus cuentas por cobrar por medio de una cesión a una entidad financiera

")

Los futuros del crudo Brent LCOc1 avanzaban US$6,96, o 7,3%, hasta los US$102,16 por barril, tras cerrar el viernes con una caída de 0,75%

El gremio bancario asegura que la cartera superará $140 billones para finales de año, con un total de 178.000 desembolsos

")

{kind=link}