MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Sobrecostos en los comercios, el Grinch de las compras en la temporada de Navidad

Agregue a sus temas de interés

Los comercios suelen cobrar un porcentaje por el uso de tarjetas para cubrir gastos, aunque legalmente están en libertad de hacerlo, no deberían

El uso de efectivo está disminuyendo, cada vez más el pago con tarjeta o transferencia se arraiga en la vida de las personas. No obstante, en algunos comercios cobran un porcentaje de más por hacer las compras con tarjetas o ponen un precio límite para recibir los plásticos. Si a usted le ha pasado, seguramente se ha preguntado la razón de que le cobren más si ya está pagando por el uso de sus tarjetas.

“El momento en que un comerciante decide cobrar está asociado a cuando percibe unos costos adicionales de comisión por parte del banco o del uso de la tarjeta. Entonces, para compensar esos costos adicionales, el comerciante decide trasladar ese valor y cobrárselo al cliente”, explicó Leonardo Ortegón Cortazar, profesor titular del Politécnico Grancolombiano. Estos cobros se intensifican por la época y parece injusto que, en el caso de las tarjetas de crédito, se tenga un cobro adicional además de los intereses propios de este método de pago.

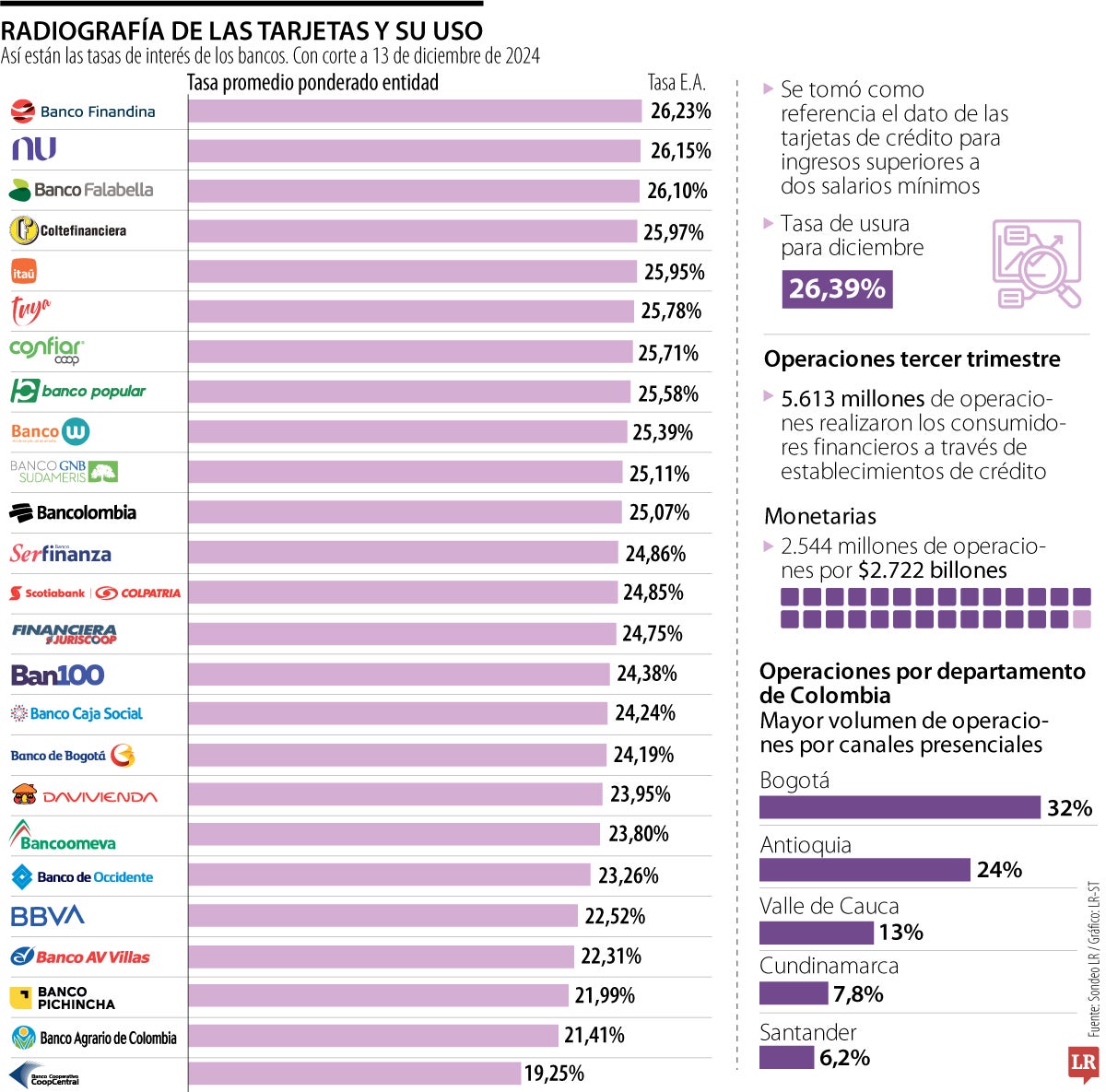

De hecho, para diciembre la usura quedó en 26,39% y los bancos que cuentan con las tasas de interés más cercanas a este límite son: Finandina, con 26,23%; Nu, con 26,15%; Banco Falabella, con 26,1%; Coltefinanciera, con 25,97%; e Itaú, con 25,95%.

Estos costos adicionales se convierten en El Grinch de la Navidad para aquellos que tienen que recurrir a este método de pago para comprar los regalos, pues terminan invirtiendo mucho más del precio original del regalo. LR consultó con Bancolombia y aseguraron que los comercios no deberían realizar cobros adicionales por el uso de tarjetas, pues hacerlo no solo deteriora la relación con sus clientes, sino que además ralentiza la digitalización de la economía y la lucha contra el efectivo.

Andrés Gámez Rodríguez, socio fundador y gerente AGR Abogados, dijo que este sobrecosto lo define el comercio de forma interna a la hora de estructurar el precio de sus productos y formas de pago.

“Dentro de estos costos tenemos los cobros y retenciones que llevan a cabo las empresas de los datáfonos, las cuales rondan entre 5% y 7% de cada transacción”, aseguró. Por regla general, mientras que ambas partes estén de acuerdo en aumentar el precio de los productos en caso de pago con tarjeta, esto sería legal.

“Los clientes no deben pagar sobrecostos adicionales por usar su tarjeta de crédito. Los comercios que aceptan pagos con datáfono deben cubrir costos operativos”.

Aunque algunos analistas aseguran que el comercio es libre de poner estos costos adicionales, Andrea Jiménez, directora de medios de pago de Bbva en Colombia, aseguró que “los únicos cobros válidos son los relacionados con los intereses y la cuota de manejo y aquellos que hayan sido pactados por las partes”.

Es por esto que la mayoría de los comercios, a la hora de estructurar el precio de sus productos y formas de pago, integran los costos del datáfono dentro del precio de sus bienes y servicios. Lo anterior, entendiendo que, si bien les genera un costo, también les amplía en una gran medida la cantidad de clientes. “Lo que pierden vía comisiones del datáfono, lo ganan aumentando ventas, o simplemente aumentando el precio del producto de forma generalizada para todos los clientes con independencia del medio de pago”, dijo Gámez.

Si bien la ley no fija explícitamente un porcentaje específico para las comisiones, sí establece que las tarifas cobradas a los comerciantes deben ser razonables, transparentes y basadas en principios de competencia. “Las entidades adquirentes deben garantizar que las tarifas sean claras y estén bien informadas en los contratos, sin imponer condiciones que puedan ser consideradas abusivas o desleales”, dijo Jiménez, y concluyó que los clientes no deben pagar sobrecostos adicionales por usar su tarjeta de crédito. Sin embargo, los comercios que aceptan pagos con datáfono deben cubrir ciertos costos operativos, como comisiones y alquiler del dispositivo, pero estos costos no deberían trasladarse al consumidor.

Aunque el artículo 333 de la Constitución Política estipula que las personas son libres de fijar por mutuo acuerdo las condiciones en las que intercambian bienes y servicios, los bancos consultados aseguraron que los gastos operativos por el uso del datáfono son responsabilidad del comercio, no del cliente, aunque algunos establecimientos pueden establecer un monto mínimo. “Es importante que los consumidores estén informados sobre las políticas de cada comercio para evitar cargos adicionales inesperados”, dijo Andrea Jiménez, directora de pagos de Bbva.

Asofondos había alertado que la suspensión de atención al cliente para esta semana afectaría el traslado de usuarios en fondos pensionales

No existe una inversión correcta o incorrecta, sino una alternativa adecuada para cada perfil. La decisión dependerá del objetivo, el plazo y la capacidad de riesgo

Los recursos se utilizarán para acelerar el crecimiento de la plataforma de crédito, así como el fortalecimiento de la infraestructura tecnológica

{kind=link}