MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

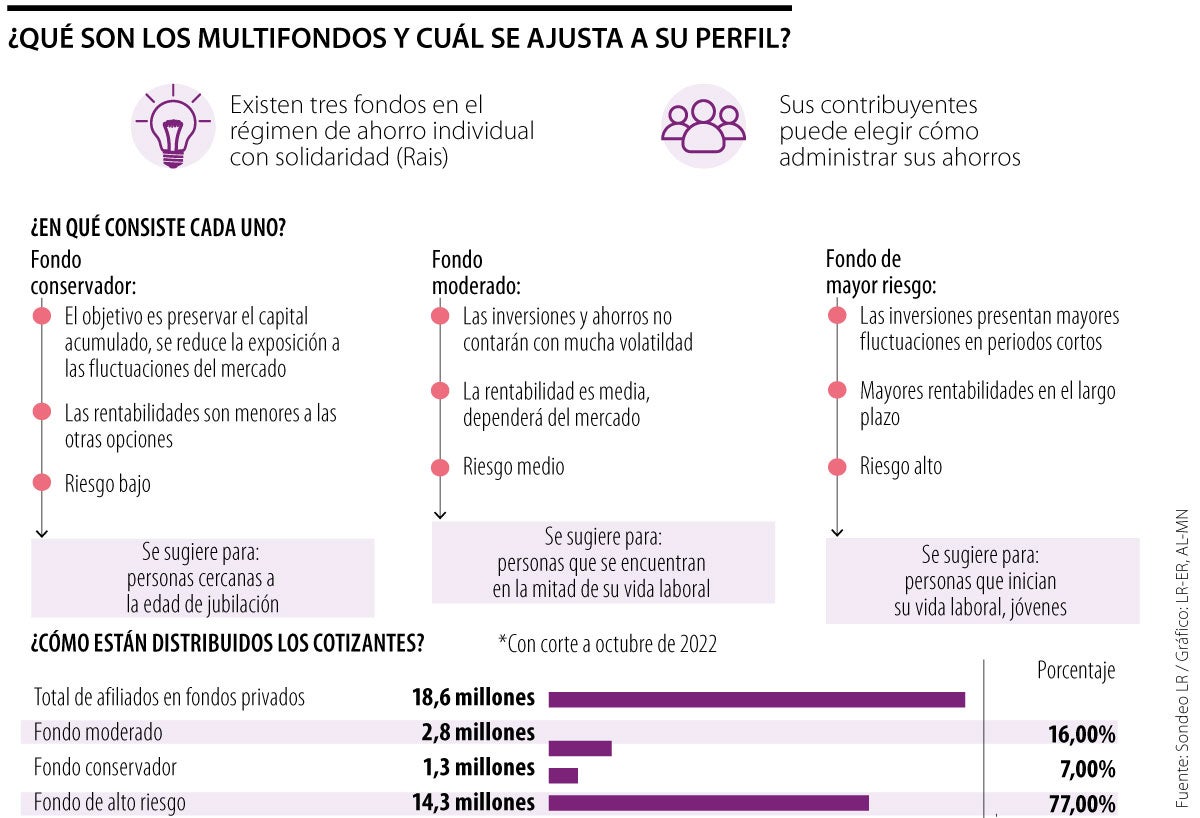

El sistema de multifondos, presente en el régimen privado, tiene tres opciones en que varían el riesgo, entre los que puede moverse

Si ya empezó a trabajar o, por otro lado, está por pensionarse, sabrá que una de las preguntas más comunes es si cotiza en Colpensiones o en un fondo privado. Si la respuesta es la segunda opción, a la indagatoria se le debería añadir también en qué multifondo tiene la plata.

Si todavía no esta familiarizado con el término, le explicamos: las Administradoras de Fondos de Pensiones o AFP cuentan con un modelo de fondos para que sus aportes generen ciertas rentabilidades. En total son tres: uno conservador, uno moderado y otro de alto riesgo.

“La idea de los multifondos es maximizar el ahorro que haga la persona a través de su vida laboral. Es importante que cada uno esté donde le convenga, según su edad, o el tiempo para pensionarse”, comentó Jorge Llano, analista financiero y vicepresidente de Desarrollo de Mercados de AMV.

“Lo que hace atractivo el fondo de mayor riesgo es que la visión de largo plazo da la posibilidad de alcanzar una mayor rentabilidad en el futuro”.

“Es importante que cada uno esté donde le convenga según su edad o el tiempo para pensionarse. La idea de los multifondos es maximizar el ahorro”.

Con esto presente, para las personas que hasta ahora están iniciando su vida laboral la opción más atractiva es el fondo de mayor riesgo. Esto quiere decir que su plata estará moviéndose en activos más riesgosos (o volátiles) pero a la larga eso le podría generar mayor retorno y rentabilidad.

La segunda opción es todo lo contrario, el fondo de menor riesgo o “fondo conservador”, este se le recomienda a las personas que ya están cerca de la edad de jubilación, a 10 años o menos, puesto que como su nombre lo indica, sus fondos están más protegidos ante la volatilidad que pueda presentar el mercado. No obstante, las rentabilidades a corto plazo sí son menores. “El objetivo es mantener firme ese ahorro para el momento de pensión de la persona”, añade Llano.

Y para quienes buscan una opción media se encuentra el fondo moderado, que se le sugiere a las personas que están en la mitad de su vida laboral y, por lo tanto, deben empezar a cuidar la permanencia de sus fondos. Al igual que pasa con el conservador, en este caso las rentabilidades también pueden ser menores.

En este punto pueden haber pasado dos cosas, que ya haya identificado en cuál de los fondos tiene sus aporte o que hasta ahora se entere que existen y se pregunte ¿dónde están?

No se preocupe, Martha Castano, líder negocio Ahorro para el retiro de Protección explica que, según el Decreto 959 de 2018, y “con el fin de que los afiliados obtengan los mejores resultados”, si a marzo de cada año el afiliado no ha seleccionado el fondo de interés, se le trasladará automáticamente al fondo de mayor riesgo.

Puede ser por esto que más de 77% de los 18,6 millones de afiliados a fondos privados (con corte a octubre de 2022) tengan sus ahorros en el más riesgoso y solo 7% estén en el conservador o de menor volatilidad. Castano aclara que si no se pide el cambio en los tiempos ya mencionados, una vez el trabajador se vaya acercando a la edad de jubilación, el sistema irá migrando entre los fondos.

“La recomendación siempre dependerá de una serie de factores como el perfil de riesgo, los objetivos de inversión y la situación financiera de cada persona. Es importante tener en cuenta que cualquier inversión conlleva un cierto grado de riesgo y que los rendimientos pasados no garantizan rendimientos futuros”, dice Castano.

Por su parte, Leonardo Mila, gerente de Estrategia de Porvenir, añade que existe la regla de convergencia que consiste en que los afiliados a pensiones obligatorias, no pensionados, que se encuentren en una etapa avanzada de su ciclo laboral deben migrar hacia el fondo conservador.

Para elegir en cuál estar debe comunicarse directamente con la AFP a la que está vinculado y puede ‘saltar’ entre los tres con un plazo no menor a seis meses.

La recomendación es no estar cambiando consistentemente de portafolio, porque se aumenta el riesgo y puede generar pérdidas relevantes, la idea es ser consistente”, concluye el analista Jorge Llano.

El lanzamiento de este modelo se da en un contexto de crecimiento de la transaccionalidad digital de los clientes de Bancamía

Ávila explicó que el objetivo del decreto y del llamado que ha hecho el Gobierno a las AFP es que estas cumplan con su obligación

El conglomerado internacional tiene como meta expandirse a otros países, como España y Venezuela durante este año

")

{kind=link}