MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

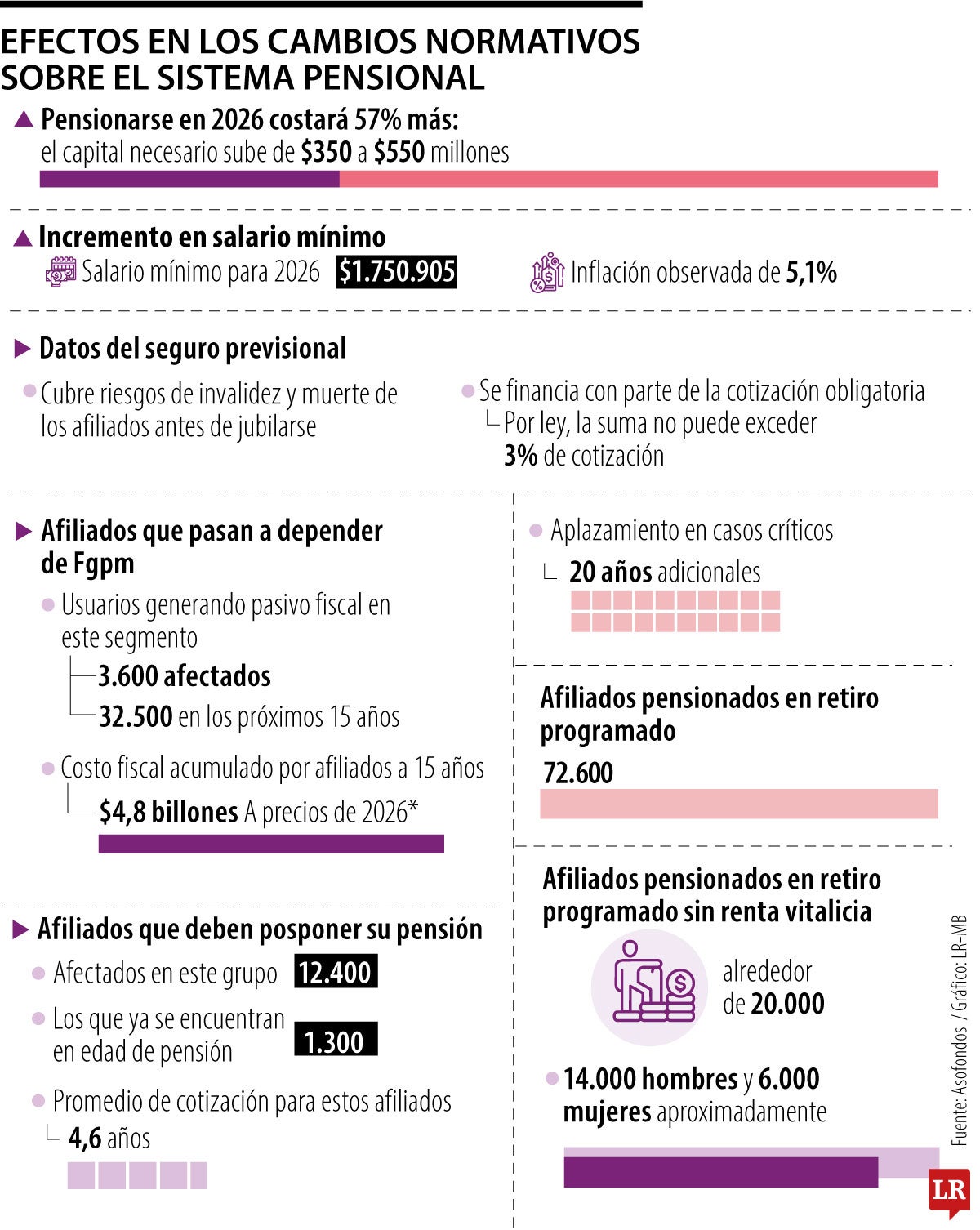

Un informe de Asofondos advierte que recientes decisiones del Gobierno en materia pensional elevarían el capital necesario para pensionarse a $550 millones en 2026

En los últimos meses, el Gobierno adoptó dos decisiones en materia pensional que, aunque independientes en su formulación, generan efectos acumulativos sobre los afiliados y pensionados del régimen privado o Régimen de Ahorro Individual con Solidaridad, Rais. Se trata del mayor incremento real del salario mínimo en cinco décadas y de la modificación del parámetro de deslizamiento de este indicador, medidas que impactan de forma directa las condiciones de acceso y financiación de las pensiones.

Como resultado, los umbrales de capital para financiar una renta vitalicia se incrementan de forma sustancial. Mientras en 2025 se requerían cerca de $350 millones para garantizar una pensión de salario mínimo, en 2026 el monto ascendería a alrededor de $550 millones, un alza de 57% que obligaría a los trabajadores a ahorrar unos $200 millones adicionales y, en muchos casos, a extender su tiempo de cotización para alcanzar el retiro.

El seguro previsional, encargado de cubrir los riesgos de invalidez y fallecimiento de los afiliados antes de la jubilación, garantiza el pago de pensiones de invalidez y de sobrevivientes. Este mecanismo se financia con una porción de la cotización obligatoria y, según lo establecido en el artículo 20 de la Ley 100 de 1993, la suma de la prima del seguro y la comisión de las AFP no puede superar 3% del aporte.

“Todos los trabajadores tienen un seguro que, si cotizan activamente, les garantiza una pensión en caso de invalidez, o una pensión para los suyos en caso de fallecimiento”.

Sin embargo, Asofondos aseguró que el nuevo parámetro de deslizamiento del salario mínimo está elevando de manera significativa el costo actuarial de las pensiones mínimas que debe cubrir este seguro, presionando el límite regulatorio. Actualmente, el costo ponderado del seguro para el sector se ubica en 2,63%, un nivel cercano al tope legal que enciende alertas sobre su sostenibilidad.

Aunque el porcentaje aún no supera el límite permitido, expertos advierten que, si la dinámica salarial se mantiene y el parámetro no se ajusta, el costo podría sobrepasar 3% en los próximos años, lo que haría financieramente inviable la operación del seguro bajo las reglas actuales. Este escenario abriría un vacío normativo: las AFP no podrían absorber el sobrecosto y las aseguradoras no tendrían margen para cobrar la prima necesaria sin incumplir la ley.

El gremio reveló que se estima que los afectados en este grupo ascienden a 12.400 personas, de las cuales 1.300 ya se encuentran sobre la edad de pensión. Se señaló que, en promedio, estos afiliados deben cotizar 4,6 años adicionales. En casos críticos, el aplazamiento puede llegar al orden de 20 años adicionales.

La divisa cerró en $3.157,59, 22,86% por debajo del nivel de hace un año, lo que ha reducido el costo de suscripciones, plataformas y otros servicios en dólares

")

El cierre de la operación se dio el lunes 3 de agosto; Grupo Cibest busca fortalecer su capacidad en productos para sector de la economía plateada

El nuevo portafolio está respaldado por Banco Latinoamericano de Comercio Exterior, Bladex, entidad con calificación grado de inversión (BBB)

{kind=link}