MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los hogares incrementaron su ingreso en una década y se redujo la pobreza. Los que ganaban menos de un salario mínimo disminuyeron de 32%, en 2008, a 21%, en 2018

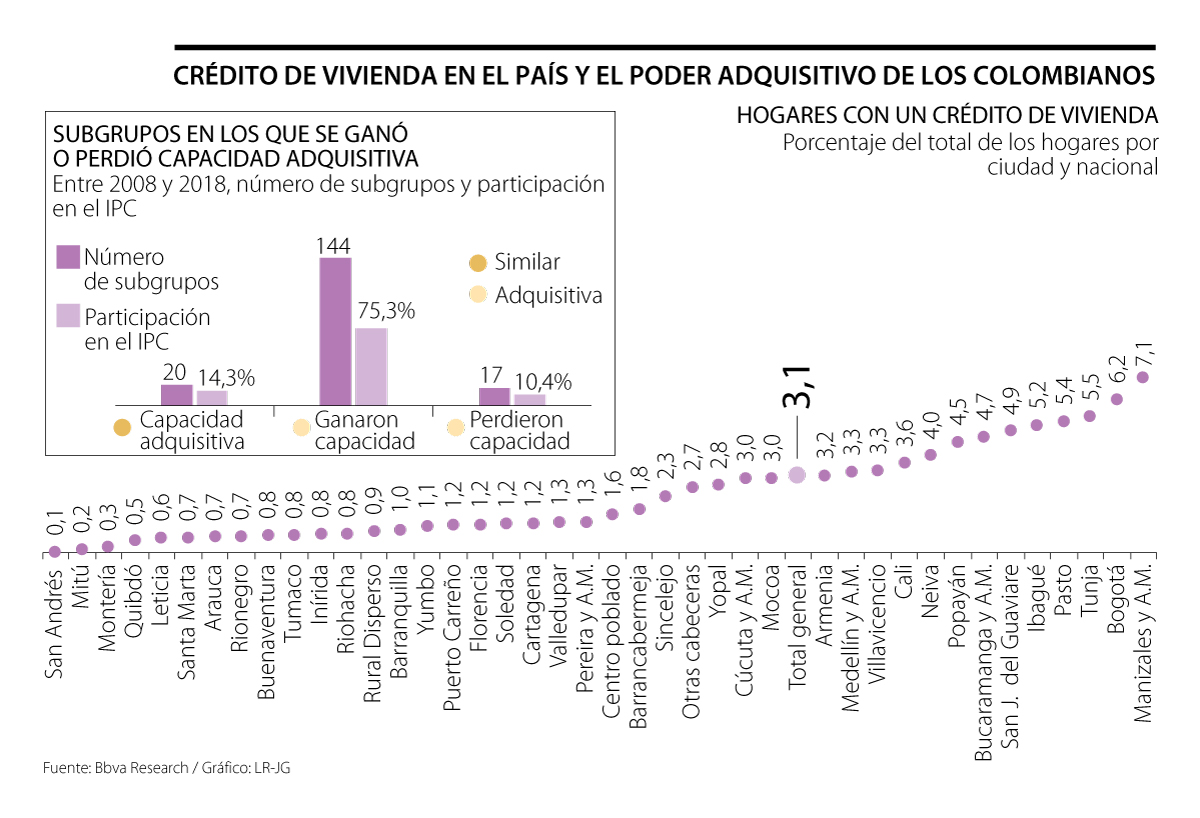

Manizales, y su área metropolitana, Bogotá y Tunja son las ciudades donde los créditos de vivienda tienen mayor penetración entre sus ciudadanos. En la capital del departamento de Caldas, 7,1% de los hogares tiene uno de estos productos, mientras que este porcentaje en la capital del país es de 6,2% y en la urbe más importante de Boyacá es 5,5%.

Estos resultados se hallaron en el informe ‘Perfilamiento del consumidor colombiano’, el cual fue realizado por Bbva Research.

Uno de sus coautores, el economista Mauricio Hernández, destacó que es probable que en estas ciudades la penetración sea mayor, por la educación con la que cuenta su población.

“Son ciudades en las que la educación financiera es alta, por lo que los hogares conocen del crédito de vivienda, cómo funciona y cuándo es buen momento para tomarlo”, dijo el experto.

Entre las conclusiones también se encontró que, en promedio, 3,1% de los hogares colombianos cuentan con un crédito de vivienda, cifra que está entre Armenia, en la que la penetración es 3,2%, y Mocoa, donde es 3%.

Alfredo Barragán, experto en banca de la Universidad de los Andes, mencionó que este es un porcentaje muy bajo, para los colombianos en general porque, especialmente para las nuevas generaciones, la vivienda no es la prioridad.

“Hemos visto que las personas, puntualmente las más jóvenes, tienden a utilizar el dinero para viajar y educarse. Se preocupan por adquirir vivienda más adelante, lo que también se debe a que los bancos piden más experiencia crediticia para estos préstamos porque son a largo plazo”, dijo.

Por otro lado, las ciudades con la menor penetración de créditos de vivienda son San Andrés (0,1%), Mitú (0,2%) y Montería (0,3%).

Otro de los hallazgos del informe fue que, en la última década, los hogares colombianos mejoraron su nivel de ingreso, especialmente en los estratos bajos. En 2008, 32% de los hogares tenía un ingreso total inferior a un salario mínimo mensual, mientras que, en 2018, 21% de los hogares tenía una entrada menor al mínimo.

“Al colombiano le interesa más tener experiencias y educarse. Para adquirir un crédito de vivienda se necesita experiencia crediticia, porque son créditos de largo plazo y los bancos requieren garantías”.

“Se encontró que $1 de cada $4 que se gastan en el país es de hogares de ingreso alto, $1 de cada $33 que son pobres y $1 de cada $10 que pertenecen a la clase media”.

El porcentaje de los hogares que ganan más de cuatro salarios mínimos aumentó de 16,8% a 20% en una década.

En cambio, los hogares con elevados ingresos todavía son pocos, pues solamente 89.000 tienen entradas mayores a 25 salarios mínimos, es decir, 0,6% de los hogares.

Una de las conclusiones a las que se llegó en el informe de Bbva Research es que, en 10 años, entre 2008 y 2018, los colombianos aumentaron su capacidad adquisitiva en 75% de la canasta del IPC. Se encontró que la mayor posibilidad se ganó en los productos tecnológicos y otros artículos transables, mientras que se perdió capacidad adquisitiva en servicios públicos, cigarrillos, aguardiente y servicios para mascotas.

“La mejora en el poder adquisitivo se explica por el aumento en el ingreso, por lo que se redujeron los hogares pobres. Además, se ha hecho una labor para controlar los precios”, dijo Hernández.

Cerca de la mitad de los ingresos de los colombianos proviene del salario

En el estudio también se encontró que 48% de los ingresos de los colombianos proviene del salario, mientras que 26,1% es de entradas independientes, 15% proviene de transferencias, 5,4% se origina en rentas de capital y 5,6% son otros. Un hallazgo fue que entre 2008 y 2018, los formatos de barrios, como misceláneas, tiendas, panaderías y carnicerías; y las tiendas de descuento ganaron relevancia. Esto quiere decir que más hogares empezaron a comprar en estos negocios, aumentando de 25% a 54% en los últimos diez años.

Una de las alternativas ofrece protección de 100% del capital al vencimiento, mientras la otra está dirigida a inversionistas con mayor tolerancia al riesgo

El sector de educación concentra 44 proyectos por $215.300 millones, equivalentes a 39,4% del valor total administrado

A partir de 2027, se usará como tasa de referencia el IBR, indicador que refleja las tasas a las que los bancos se prestan dinero entre sí, en reemplazo de la DTF

")

")

{kind=link}