MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En febrero de 2020 el regulador financiero aprobó su creación, capital y residencia domiciliaria en Bogotá. Ahora recibió el certificado de operaciones

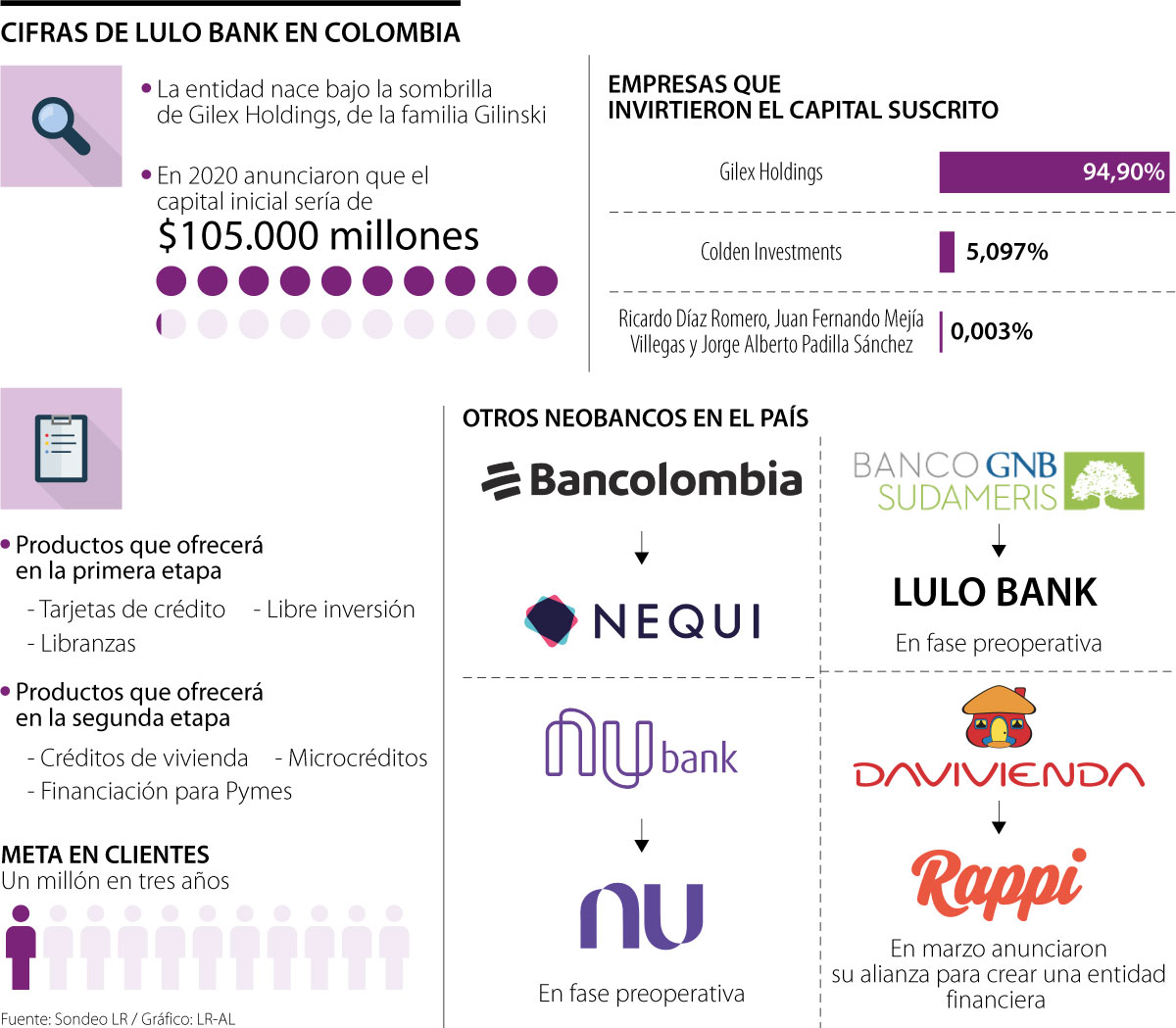

El segmento de los neobancos se está moviendo en Colombia. No solo por la consolidación de Nequi de Bancolombia; por la etapa preoperativa de la operación de Nubank, que superó los 200.000 clientes al cierre de 2020; la solicitud de Rappi y Davivienda para crear un banco digital con una inversión inicial de US$50 millones; sino porque Lulo Bank, el primer neobanco de Gilex Holdings, de la familia Gilinski, recibió la autorización de operaciones de la Superintendencia Financiera, a través de la Resolución 0542 de 2021.

“Creemos que es posible innovar en la banca, con el uso de diferentes tecnologías y trabajo duro. Estamos felices por la confianza que depositó en nosotros la Superintendencia Financiera de Colombia. Nos llena de orgullo que Lulo nace en Colombia como el primer banco 100% digital del país, brindando una alternativa a todos los colombianos”, afirmó Jaime Gilinski en un comunicado enviado por la compañía.

La entidad 100% digital fue noticia en febrero de 2020 cuando el regulador financiero aprobó su creación, capital y residencia domiciliaria en Bogotá. En ese momento, anunció que el capital de constitución era superior al mínimo ordenado por las normas para un establecimiento bancario ($100.492 millones), tras suscribir $105.000 millones.

Este dinero será aportado en 94,9% por Gilex Holdings, que dará $99.645 millones. Luego le sigue Colden Investments, con un porcentaje de 5,09% y un aporte de $5.352 millones. El dinero restante será dado en proporciones iguales (0,001% y $1 millón, cada uno) por Ricardo Díaz Romero, Juan Fernando Mejía Villegas y Jorge Alberto Padilla Sánchez.

De acuerdo con la información revelada por Lulo Bank, el neobanco tiene el respaldo del Grupo Gilinski, que tiene 30 años de experiencia en el sector y ahora está generando 220 empleados en el país.

“Trabajamos duro para crear un banco fácil de usar, pensado desde cero para cambiar la experiencia de los usuarios con la banca. Queremos resolver los principales dolores y los costos que hoy afectan a millones de colombianos. Creando experiencias únicas y diferentes, con productos que sorprendan y emocionen en

cada clic. Apostamos por la innovación y la transformación de Colombia con el uso de tecnologías de última generación. Somos un banco que nunca parará de crear nuevas ideas de la mano de nuestros usuarios”, aseguró Santiago Covelli, CEO de Lulo Bank.

La promesa de la naciente compañía es la de no tener oficinas físicas y adelantar todos los procesos desde los celulares, y en la fase beta de trabajo, en las próximas semanas ofrecerá un crédito de libre destino, una cuenta de ahorros y una tarjeta con el respaldo de Mastercard. También señaló que los usuarios podrán usar la red de cajeros Servibanca, con y sin tarjeta. Ahora, se espera que Lulo Bank haga el lanzamiento de su app que estará lista para IOS y Android.

“Queremos sorprender a nuestros usuarios todos los meses, con experiencias, productos y servicios que les hagan la vida más fácil, devolviéndoles el control de su dinero, sin importar el lugar de Colombia en donde estén”, dijo Benjamín Gilinski, presidente de la Junta Directiva de Lulo Bank.

La entrada de Lulo Bank al sistema financiero nacional fue bien recibida por los líderes de los dos gremios a los que pertenece el neobanco. Hernando José Gómez, presidente de Asobancaria, expresó que “la innovación y la transformación digital son los medios para lograr una mayor inclusión financiera, uno de los pilares de la banca colombiana. Por eso, vemos con mucho optimismo la entrada de jugadores que nos puedan ayudar a impulsar esa modernización de los productos, servicios y procesos bancarios”.

“Es importante que el Gobierno Nacional, despliegue el decreto 1234 del año pasado, que abrió la posibilidad del desarrollo de licencias por fases o por etapas”.

“La innovación y la transformación digital son los medios para lograr una mayor inclusión financiera. Vemos con mucho optimismo la entrada de jugadores”.

“Creemos que es posible innovar en la banca, con el uso de diferentes tecnologías y trabajo duro. Estamos felices por la confianza que depositó en nosotros la Superintendencia".

Erick Rincón, presidente de Colombia Fintech, manifestó que “la entrada a Colombia de estos nuevos jugadores es muy necesaria para amplificar la oferta de servicios financieros digitales, que combinen diseño, experiencia de usuario, agilidad y tecnología”. El líder de Colombia Fintech advirtió que “es importante que el Gobierno Nacional, despliegue el Decreto 1234 del año pasado, que abrió la posibilidad del desarrollo de licencias por fases y que se encuentra en etapa de reglamentación por parte del supervisor financiero”.

En una segunda etapa de su operación, Lulo Bank ofrecería créditos de vivienda, microcréditos y, en general, financiación para pequeñas y medianas empresas. La llegada de este neobanco se suma al arribo de BTG Pactual como banco corporativo que se hará este año.

Analistas aseguran que con la reforma laboral se abrió la posibilidad de aplicar esta medida, y que los trabajadores independientes serían los más beneficiados

Al cierre de la segunda semana de julio, la divisa americana cayó $191,96, llegando a $3.248 niveles que no se veían desde julio de 2019

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

{kind=link}