MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La mayoría de los clientes que han recibido estos apoyos financieros del sector cuentan con créditos de consumo (84,33% del total)

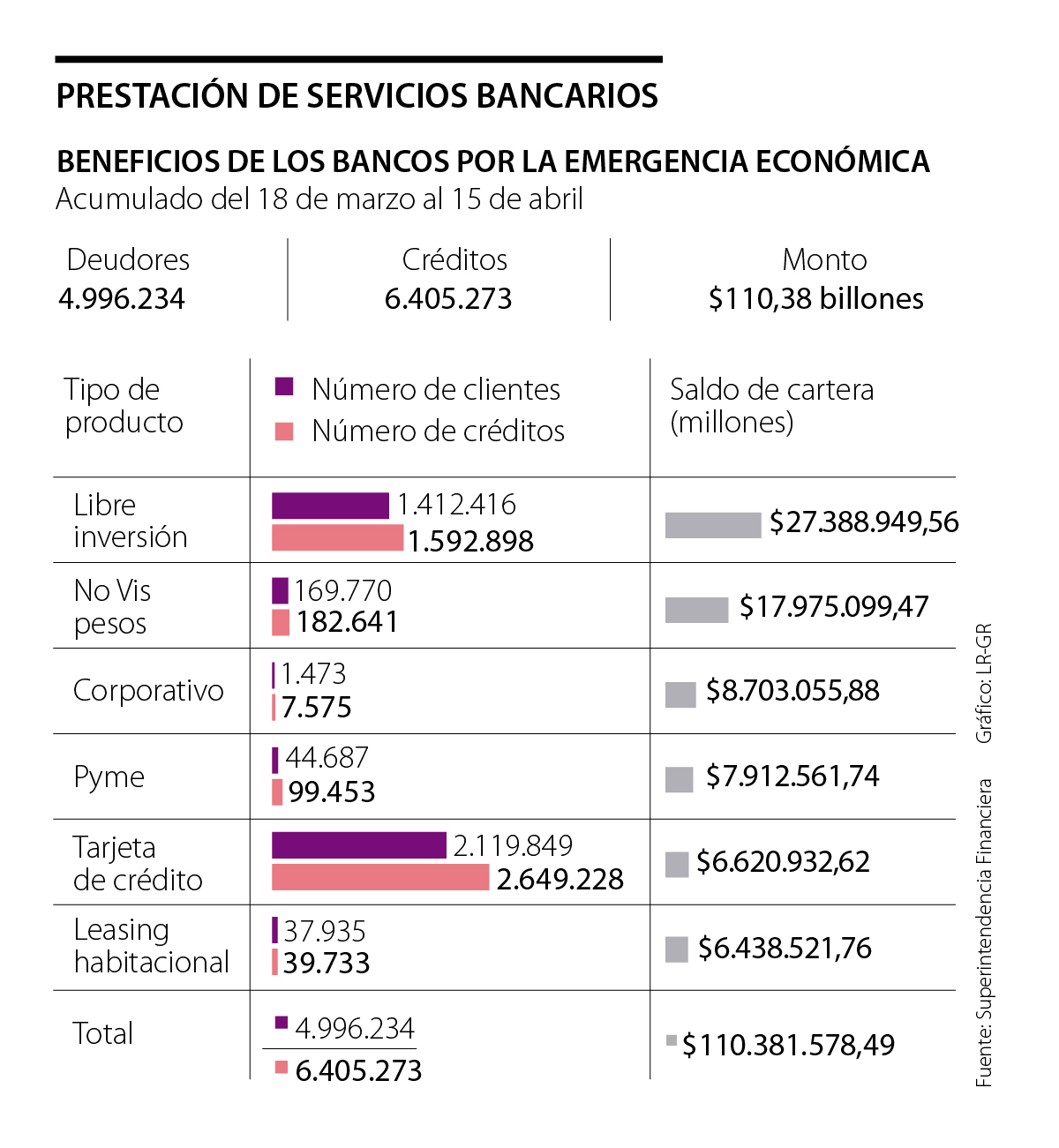

Para reducir la presión que el Covid-19 ha generado en el bolsillo de los colombianos, el sistema financiero ha implementado el otorgamiento de periodos de gracia por un saldo de cartera de $110,38 billones. De este monto, la mayoría ha sido para créditos de libre inversión.

De acuerdo con el más reciente ‘Informe sobre el sistema financiero durante la cuarentena obligatoria por la vida’ de la Superintendencia Financiera, entre el 18 de marzo y el 15 de abril, los planes de gracia acumulados del sector financiero han beneficiado a 4,99 millones de deudores, entre los que se cuentan personas naturales y jurídicas, con 6,4 millones de créditos.

De los productos crediticios de las instituciones financieras, la cartera del crédito de libre inversión es la que se ha impactado más con los periodos de gracia, pues equivale a 24,81% de los $110,38 billones. Si se mira por el número de clientes (1,41 millones) y por el número de obligaciones (1,59 millones), este producto es el segundo dentro de las deudas a las que se les ha dado el apoyo financiero, detrás de las tarjetas de crédito.

Alfredo Barragán, experto en banca de la Universidad de los Andes, señaló que los alivios para este producto pueden estar entre los más solicitados porque es un crédito de consumo bastante común, ya que está diseñado para satisfacer cualquier necesidad de financiación sin tener que definir para qué será su uso cuando se solicita ante la entidad financiera.

“Tiene sentido que las personas recurran al apoyo para pagar este crédito, pues es rígido en cuanto a su plazo y al tener una fecha fija no se tiene la flexibilidad para modificar las cuotas como ocurre con una tarjeta de crédito”, dijo.

El experto señaló que su peso en el saldo de cartera total no solo se explicaría por la cantidad de personas y de créditos de este tipo para los que se concedieron periodos de gracia, sino porque sus montos tienden a ser más altos que los de otros créditos, pues se pueden usar para viajes o electrodomésticos.

El segundo crédito cuyo saldo de capital tuvo mayor impacto con los alivios fue el del crédito de vivienda no VIS en pesos. En poco menos de un mes, se dieron apoyos para 169.770 clientes con 182.641 créditos de este tipo por $17,96 billones (16,28% de la cartera).

En cuanto al tercer préstamo con mayor impacto en la cartera, este fue el crédito corporativo. Para este se dieron alivios por $8,7 billones y se beneficiaron 1.473 clientes que tienen 7.575 obligaciones de este tipo.

“La solicitud de estos periodos de gracia no es positiva ni negativa, depende de las necesidades que tenga el consumidor financiero y de cómo lo haya impactado la situación actual”.

Por el lado de los productos para los que se otorgaron más periodos de gracia por clientes y por obligaciones, el primer lugar lo ocupan las tarjetas de crédito.

Desde que comenzó la emergencia y hasta la primera quincena de abril, se beneficiaron 2,11 millones de clientes con 2,64 millones de estos plásticos por un saldo de cartera de $6,62 billones.

“Que sea el mayor producto en solicitudes puede tener que ver con que es el producto de crédito con mayor penetración, es el que más personas tienen”, dijo Freddy Castro, director de Banca de las Oportunidades.

Como se dijo antes, en segundo lugar se ubicó el crédito de libre inversión, mientras que en el tercero quedó el crédito rotativo, que es el que se presta según los ingresos periódicos del cliente. En este producto el monto concedido por el banco se renueva a medida que se devuelve lo prestado.

De los alivios que han otorgado los bancos entre el 18 de marzo y el 15 de abril, la mayoría han sido para clientes de créditos de consumo, pues se han beneficiado 4,21 millones.

Aumentan las operaciones digitales

Al comparar la prestación de los servicios bancarios del 15 de abril (corte del segundo informe del sistema durante la cuarentena) con la del 3 de abril (corte del primer informe) se encontró que el número de operaciones monetarias a través de internet y de telefonía móvil aumentaron 13,57% y 19,46%, respectivamente. Las transacciones por internet pasaron de 1,18 millones a 1,34 millones, mientras que las del celular aumentaron de 1,07 millones a 1,28 millones en el día. Sin embargo, el monto en estas operaciones cayó en ambos casos. Las que se hacen por internet cayeron 5,69%, mientras que las de telefonía móvil bajaron 4,36%.

La entidad financiera culminó con éxito la operación de colocación de su segundo lote, que hace parte de la duodécima emisión de bonos ordinarios en la BVC

La fortaleza de la moneda colombiana se destaca aún más al observar la volatilidad que enfrentó durante las primeras semanas de mayo debido a la incertidumbre macro

Bautizado como "Pagos Inmediatos Empresariales", la solución permitirá a las empresas realizar pagos de nómina o a proveedores

")

&name=Créditos de libre inversión, los saldos con más periodos de gracia hasta el 15 de abril){kind=link}