MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

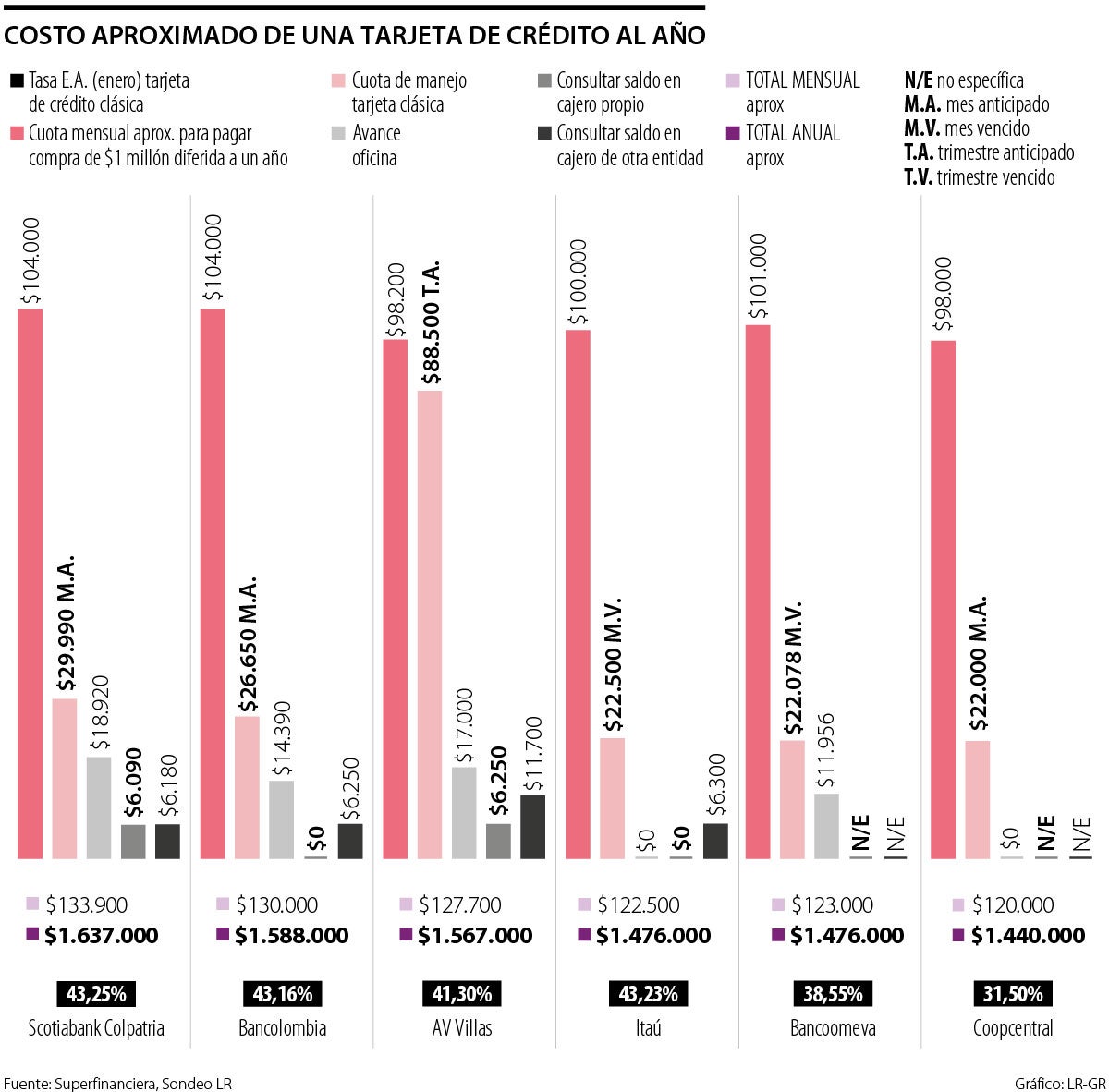

Las tasas de interés, los avances, las cuotas de manejo, y las consultas de saldo son algunos de los costos que son más recurrentes

Cada vez es más costoso hacer compras con tarjeta de crédito y tener este tipo de plásticos. Con el notorio aumento de la tasa de usura, este puede ser un momento oportuno para revisar costos y saber si es o no conveniente disponer de una tarjeta de crédito.

Esto, teniendo en cuenta que además de los intereses, el banco puede cobrarle cuota de manejo, un monto por avances, póliza o seguro de deudor, consultas en cajeros, diferidos, mora, entre otros.

“En una cuota mensual, una parte va a intereses, otra parte a capital, y además se debe pagar un seguro de vida por el cupo disponible que normalmente es 2% del cupo disponible”, asegura, Diego Palencia, VP de investigación y estrategia de Solidus Capital.

En cuanto al cobro por realizar compras diferidas a más de una cuota, la tasa de usura, cobra un papel importante, ya que para febrero, según la Superfinanciera se ubicó en 45,27% E.A., teniendo un alza de 201 puntos básicos frete a enero, (43,26% E.A).

Esto quiere decir, que si en enero se realizaba una compra por $1 millón con una tarjeta de crédito con tasa arriba de 43% E.A., se pagarían intereses por cerca de $210.000 al año, pero con el aumento de la usura en febrero, en aquellos bancos que manejen tasas arriba de 45% E.A., los intereses a pagar anualmente serán de $230.000 aproximadamente.

A estos costos de interés, se suman las cuotas de manejo. Según el último dato de la Superfinanciera, registrado a diciembre de 2022, este monto puede ir desde $14.900, tarifa mensual de uso de la Mastercard clásica de la Cooperativa Confiar, hasta $44.990, valor que corresponde a la cuota mensual de la Mastercard black/signature que ofrece Scotiabank Colpatria.

“En una cuota mensual, una parte va a intereses, otra parte a capital, y además se debe pagar un seguro de vida por el cupo disponible que es 2% del cupo disponible”.

“Financiar a muy corto plazo, máximo a una o dos cuotas; acumular puntos, y millas; ganar descuentos, y con ello ,compensar un poco el costo de financiación”.

A esto también se le suman los costos de avances, que están entre $18.950 con bancos como Scotiabank Colpatria, y $8.500 en Banco Caja Social, cuando son realizados en oficina.

Cabe destacar que la mayoría de bancos no cobran por esta acción, a excepción de hacer el avance en un cajero de otra entidad, donde los costos van de $5.000 a $6.200.

En adición a esto, existen cobros como las consultas en cajeros de otra entidad, o en cajeros propios. Estos últimos no son cobrados en todos los bancos.

Así las cosas, algunos de los bancos con tarifas más elevadas, calculando que paguen todos los meses la cuota de una compra de $1 millón, cuota de manejo, que al año hagan un avance, una consulta de saldo en cajero propio y una en cajero de otra entidad, estarían pagando entre $1,6 millones y $1,5 millones, en bancos como Scotiabank, Bancolombia y AV Villas.

Mientras que, los bancos con cobros más bajos, haciendo el mismo cálculo, serían Itaú, Bancoomeva y Coopcentral, con costos anuales de $1,4 millones aproximadamente.

Sin embargo existen opciones para reducir estos costos como, por ejemplo, “financiar a muy corto plazo, maximo a una o dos cuotas; acumular puntos, y millas; ganar descuentos, y con ello ,compensar un poco el costo de financiación”, asegura Alexander Ríos, experto financiero y fundador de Inverxia.

La cooperativa reveló que en los primeros seis meses de 2026 han desembolsado más de $17.650 millones que permitió que al menos 247 asociados adquirieran un carro o una moto

Los futuros del petróleo brent subían 4,92% hasta US$98,70 por barril, tras avanzar US$4,63,e n medio de la escalada de las tensiones en Oriente Medio

")

El peso colombiano está liderando el auge del carry trade, con tasas de interés atractivas para la inversión extranjera

{kind=link}