MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

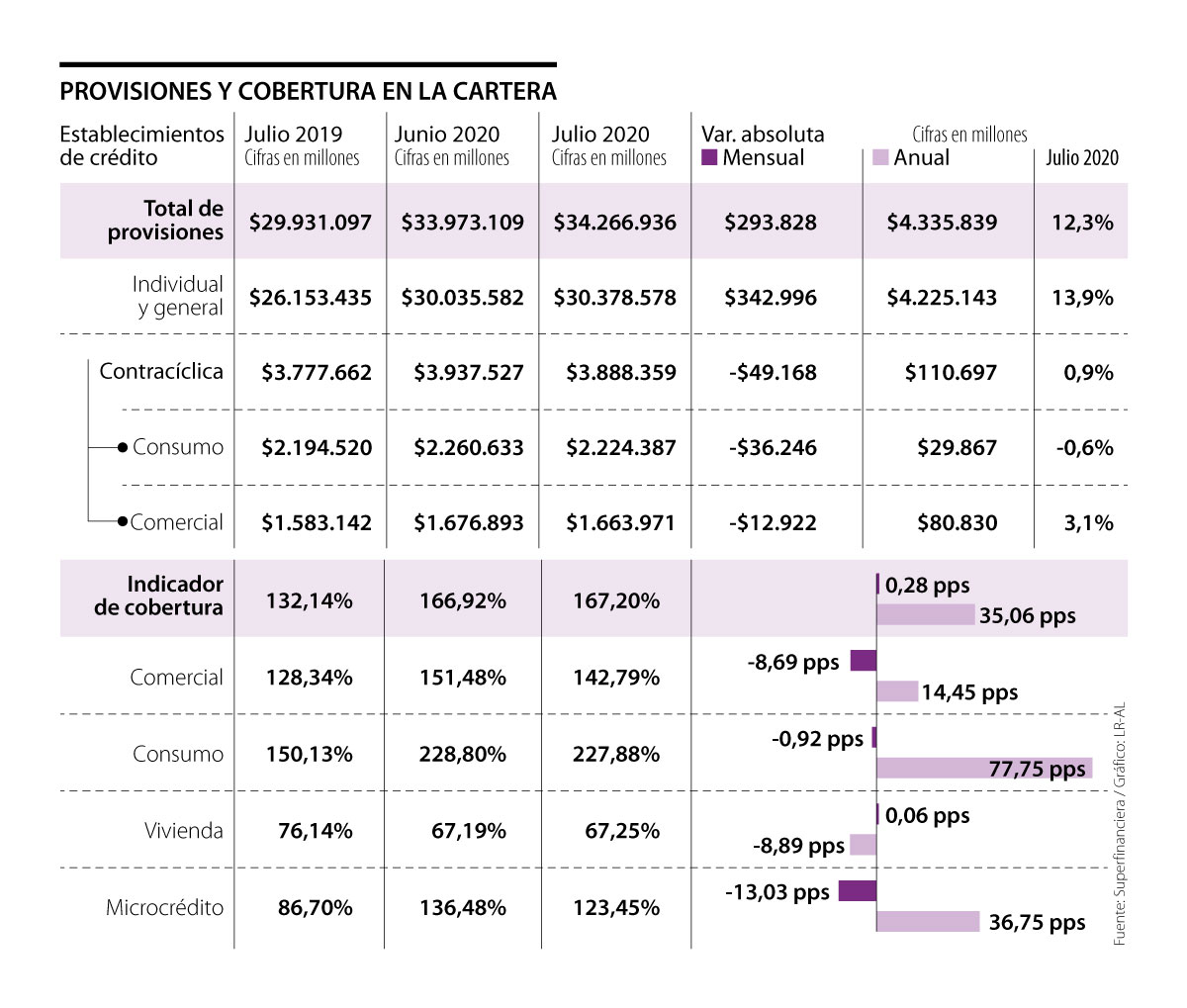

Indicador de cobertura se ubicó en 167,2%, es decir que, por cada peso de cartera vencida las entidades tienen $1,67 para cubrirlo

Los riesgos que enfrentan los sistemas de créditos a causa de la crisis económica desatada por la pandemia del covid-19 llevó a que las entidades bancarias aumentaran sus provisiones. A julio de este año, el indicador registró un alza de 12,3%, frente a las que estaban disponibles en el mismo mes del año pasado.

Las provisiones a julio de 2020 se ubicaron en $34,2 billones, mientras que durante el mismo periodo del año anterior estaban en $29,9 billones y en junio de este año alcanzaron $33,9 billones. Esto quiere decir que en términos absolutos frente al sexto mes del año, el saldo de provisiones se incrementó en $293.800 millones, resaltó la Superintendencia Financiera.

Si se analiza en detalle, las provisiones individuales y generales tuvieron un crecimiento de 13,9% en el séptimo mes del año, mientras que la contracíclica creció 0,9%. En este caso, las de consumo cayeron 0,6% y la comercial subió 3,1%.

La Superfinanciera llamó la atención sobre el comportamiento de las provisiones contracíclicas, ya que “aunque se habilitó la desacumulación de la provisión contracíclica, en las modalidades comercial y consumo, y la provisión general en vivienda y consumo, la utilización de este mecanismo no ha sido generalizada. Al cierre de julio, el saldo de provisiones contracíclicas se ubicó en $3,9 billones, alcanzando una participación en el total de las provisiones de 11,3%”, citó el regulador en el reporte.

Esto quiere decir que con respecto a junio el saldo de provisiones contracíclicas se redujo en $49.200 millones y solamente siete entidades desacumularon provisiones contracíclicas, esto es 0,25% de las provisiones totales a julio, por lo que se espera que para el resto del año se continúe con esta tendencia, teniendo en cuenta que se requiere la recalificación del portafolio a más tardar en noviembre.

David Nieto Martínez, docente y coordinador del área financiera de la Facultad de Ciencias Económicas y Administrativas de la Universidad El Bosque, explicó que “las provisiones financieras se han mantenido en máximos históricos desde 2018, lo cual permite mantener una estabilidad en esta época con respecto a la relación de créditos vigentes y vencidos, por lo que este es un indicador importante para el sistema financiero”.

Este indicador se complementa con el análisis que han realizado el Banco de la República, el Ministerio de Hacienda y la Superintendencia Financiera, en el que se determinó que a pesar de la pandemia, Colombia y sus bancos se mantienen con capacidad para la gestión de riesgos de crédito y liquidez, las cuales son piezas fundamentales en la reactivación económica, añadió Martínez.

El aumento registrado en materia de provisiones a julio de este año llevó a que el indicador de cobertura por mora, el cual se calcula como la relación entre el saldo de provisiones y la cartera vencida, se ubicara en 167,2%, es decir que, por cada peso de cartera vencida los establecimientos de crédito tienen cerca de $1,67 para cubrir el no pago.

Al analizar cómo está este indicador por cada tipo de crédito se evidencia que por cada peso de cartera vencida en los préstamos de consumo, hay $2,27 para cubrirlo; por cada peso de cartera vencida en créditos comerciales, hay $1,42 para cubrirlo; por cada peso de cartera vencida en microcrédito, hay $1,23 para cubrirlo; y por cada peso de cartera vencido en crédito hipotecaria, solo hay $0,67 para cubrirlos (ver gráfico).

“La incertidumbre que generan nuevos brotes del covid-19 permite tener cierta precaución por parte de los bancos en los posibles riesgos que están asumiendo por incumplimiento de obligaciones”.

“Los análisis de créditos corporativos de entidades que pertenezcan a las industrias más afectadas se tendrán que monitorear de cerca y su incremento en provisiones podría ser muy probable”.

Teniendo en cuenta el avance de las provisiones y de la cartera, Pedro Preciado, socio líder de Servicios Financieros de Kpmg en Colombia, detalló que “el aumento de las provisiones de los bancos es una respuesta sana a la situación actual de emergencia económica. Lo que sí debe controlarse es que las provisiones estén justificadas a los deterioros reales de la banca masiva y al deterioro individual de los clientes que pertenecen a las industrias más afectadas. Los modelos de referencia de riesgo de crédito y provisiones generales aprobadas por la Superintendencia Financiera de Colombia generan que los gastos por concepto de provisiones se mantengan o crezcan durante este año”.

El monitoreo señalado por Preciado es clave, ya que la incertidumbre que genera nuevos brotes del covid-19 podrían tener una repercusión en las entidades bancarias, ya que estos podrían empezar a identificar posibles riesgos de incumplimiento con nuevos cierres o cuarentenas. Este panorama podría empezarse a reflejar en el aumento de las provisiones, dijo Martínez, quien agregó que esto dependerá de los apoyos otorgados por el Gobierno Nacional y las medidas que se tomen.

El brent cayó US$6,75, o 6,8%, a US$92,21 el barril, mientras que los del West Texas Intermediate en Estados Unidos, WTI, perdió US$6,41, o 6,8%

Cada vez más mujeres toman decisiones de inversión de forma informada y eligen plazos que se ajustan a sus objetivos financieros

El oro al contado XAU= cotizaba plano a US$5.174,13 dólares la onza, al igual que los futuros del oro en Estados Unidos para entrega en abril, a US$5.180,2

{kind=link}