MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

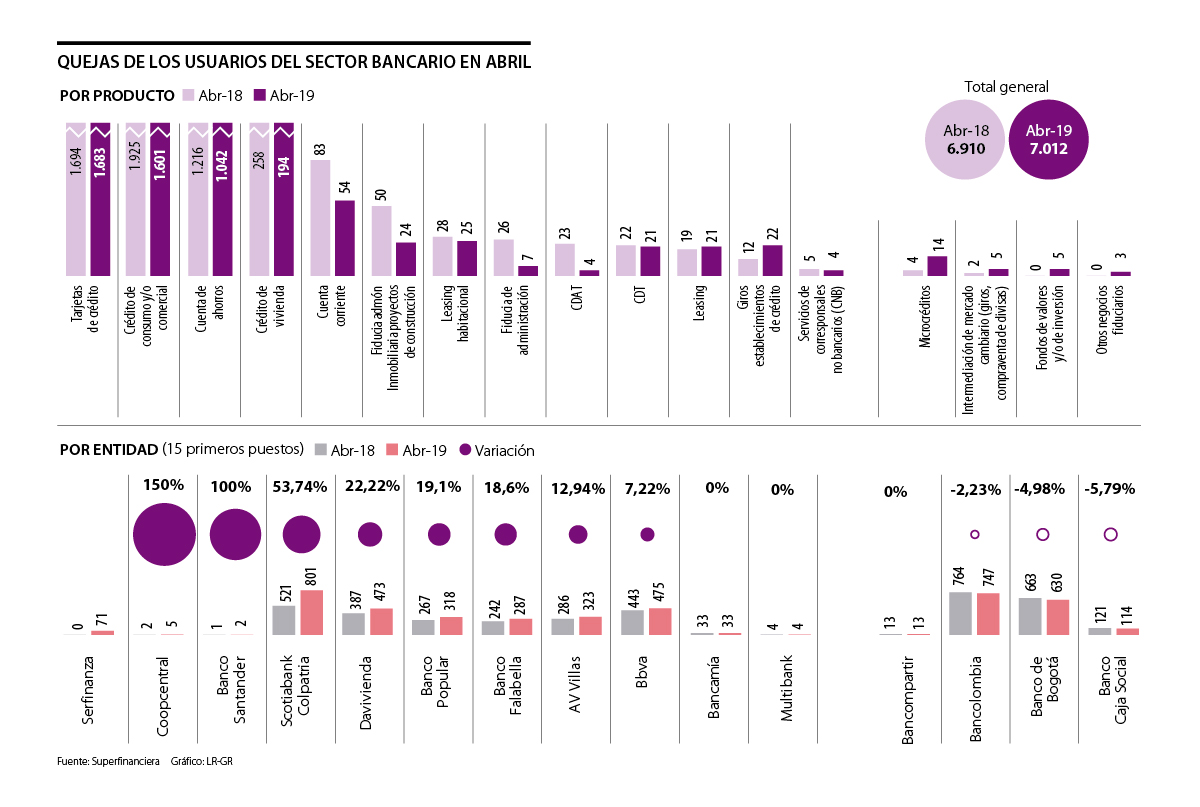

A pesar de que se redujeron las quejas en tarjetas de crédito, cuentas de ahorro y créditos de consumo y/o comercial, siguen siendo los productos con más radicaciones en contra

Si el consumidor bancario considera que su banco no le está ofreciendo un adecuado servicio o que el producto del sector que adquirió no cumple con lo que se le dijo cuando se le vendió, puede recurrir a la Superintendencia Financiera y radicar una queja, la cual será estudiada por el ente regulador.

De acuerdo con las cifras más recientes publicadas por este ente, que corresponden a abril, los bancos recibieron 4.978 quejas, 2,07% más que las radicadas en el mismo mes de 2018, cuando obtuvieron 4.877.

Al comparar el número de quejas por entidad en el cuarto mes del año contra las del mismo periodo del año anterior, por variación, el banco que más aumentó en quejas fue Coopcentral, que pasó de dos a cinco, es decir que aumentaron en 150%.

El siguiente en variación es el Banco Santander, que aumentó de una queja a dos entre abril de 2018 y el mismo mes de 2019, por lo que aumentó en 100%. Esta entidad bancaria mencionó que por la naturaleza de su negocio, que son los segmentos de la Banca Mayorista Global (CIB), Corporativa, Empresarial e Institucional, y el financiamiento de vehículos, este número de quejas es mínimo.

"Respecto del producto dirigido a las personas naturales, el Banco Santander de Negocios Colombia S.A. estableció una alianza con una firma especializada en la comercialización de vehículos, la cual cuenta con un equipo comercial idóneo que busca fortalecer la relación comercial con este tipo de clientes mediante la aplicación de las mejores prácticas existentes en el mercado con el objetivo de cumplir con la normativa de atención y servicio al cliente, trayendo consigo un beneficio para la entidad en el sentido de que el número de queja recibidos es mínimo, y las pocas que son radicadas se atienden de manera oportuna, clara y transparente", dijo Miguel Perilla, chief compliance officer del banco.

Scotiabank Colpatria aumentó 53,74% en quejas, ya que pasó de 521 a 801. El presidente del banco, Jaime Alberto Upegui, señaló que estas se suelen deber a que son el mayor jugador en tarjetas de crédito en el país, que tiende a ser el producto contra el que se redican mayor cantidad de quejas por cómo opera. De hecho, en abril, el banco recibió 415 quejas por este producto.

“Esperamos reducir en un 30% el total de quejas durante el presente año. Entre las medidas que hemos desarrollado para cumplir con este objetivo, implementamos un equipo robusto enfocado únicamente a vigilar la gestión de la experiencia al cliente en cada uno de nuestros canales”, señaló.

El directivo también agregó que el banco está trabajando en dos estrategias para lograr la meta. Una es la resolución en primer contacto, es decir, que los agentes del call center tengan mayor empoderamiento y puedan dar solución en la primera llamada a los clientes.

La otra es el programa Menos es más, que busca fortalecer una cultura orientada al cliente dentro de Scotiabank Colpatria y la creación de escuadrones que identifiquen y ataquen de raíz lo que provoca que se radiquen las quejas.

Cabe mencionar que Serfinanza pasó de cero quejas a 71 al comparar las cifras del año pasado con las de este año. Sin embargo, esta variación no se tuvo en la cuenta, porque en abril de 2018 esta entidad no era banco, sino compañía de financiamiento. Como este tipo de entidad, la empresa recibió 43 quejas.

“En línea con el propósito de Itaú de poner al cliente como foco de toda nuestra operación tenemos claro que las variables claves son el servicio y la calidad en la atención”.

“El equipo directivo se encuentra en monitoreo permanente de la evolución de los indicadores de Experiencia de Cliente en todos nuestros canales”.

Otros bancos que han implementado estrategias para reducir las quejas en su contra y que han visto resultados positivos han sido Itaú y Bancolombia.

El primero de ellos pasó de 202 quejas en abril de 2018 a 153 en abril de este año, lo que significó una reducción de 24,26%.

Hernando Osorio, vicepresidente de Banca Personas de Itaú Colombia, explicó que la disminución se ha logrado con creación del Comité de Calidad, en el que participa la primera línea de dirección, es decir el presidente y todos los vicepresidentes, que constantemente analiza los indicadores de reclamación de los usuarios del banco. A esto le suman un relacionamiento cercano y el conocimiento profundo de sus clientes.

A partir de esta información, definen los planes de acción que involucran a todas las áreas del banco y que se ejecutan priorizando los temas que más pueden transformar la interacción con los clientes, buscando la causa de los inconvenientes para idear una solución.

“Facilitamos el empoderamiento, autonomía y autogestión de nuestros clientes para garantizar una experiencia única con el sello Itaú, referente en los mercados donde tenemos operación”, dijo el directivo.

Por su parte, al comparar los datos reportados en abril del año pasado con los del mismo mes de este año, Bancolombia disminuyó las quejas de 764 a 747, es decir 2,23%.

Jorge Otálvaro, vicepresidente de servicios para los clientes de Bancolombia, destacó que esta disminución se ve reflejada principalmente en el producto tarjeta de crédito, gracias a un trabajo continúo en la implementación de procesos ágiles, sencillos y seguros.

“Estrategias de transformación digital y de educación financiera son algunas de las iniciativas que han permitido acompañar, cubrir las principales necesidades de los clientes, disminuir las barreras de la relación entre el cliente y el banco y aumentar la satisfacción de los mismos”, mencionó.

En cuanto a las quejas por productos bancarios, al comparar los datos de abril de 2019 con los del mismo mes de 2018, estas aumentaron 1,48%, pues pasaron de 6.910 a 7.012.

Los productos contra los que se registraron más quejas ante la Superfinanciera fueron nuevamente las tarjetas de crédito (1.683), los créditos de consumo y/o comercial (1.601) y las cuentas de ahorro (1.042). Sin embargo, los tres presentaron reducciones frente a las cifras de abril de 2018. La de los primeros fue de -0,65%, la de los segundos fue de -16,83% y la de los terceros fue de -14,31%.

En este periodo, los productos que aumentaron más sus quejas en contra fueron los microcréditos, que crecieron 250%; la intermediación de mercado cambiario (giros, compraventa de divisas), que creció 150%, y los giros en establecimientos de crédito, que aumentaron 83,33%. El Cdat fue el producto que más disminuyó (-82,61%).

Los bancos que mantuvieron el mismo número de reportes en contra

Al comparar abril de 2018 con el de 2019, tres bancos mantuvieron el número de quejas en contra. Uno de ellos fue Bancamía, que se mantuvo en 33 quejas, y el producto por el que recibió más quejas en el cuarto mes de 2019 fue crédito de consumo y/o comercial (17). Otro fue Bancompartir, que volvió a tener 13 quejas y el producto con la mayoría de estas también fue crédito de consumo y/o comercial (8). El tercer banco fue Multibank, con cuatro quejas, todas por crédito de consumo y/o comercial.

¿Le sobraron dólares de los viajes en Semana Santa? Un promedio de nueve casas de cambio arroja la compra de la divisa a $3.552

Expertos coinciden en que hacer abonos a capital y reducir el plazo del crédito son estrategias clave para disminuir los intereses y el costo total de la deuda

La medida tiene como objetivo establecer si la entidad puede ser puesta en condiciones de desarrollar adecuadamente su objeto social

{kind=link}