MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Resultados del último informe de Inclusción Financiera que habla del estado de ese sector en Colombia al cierre de 2016

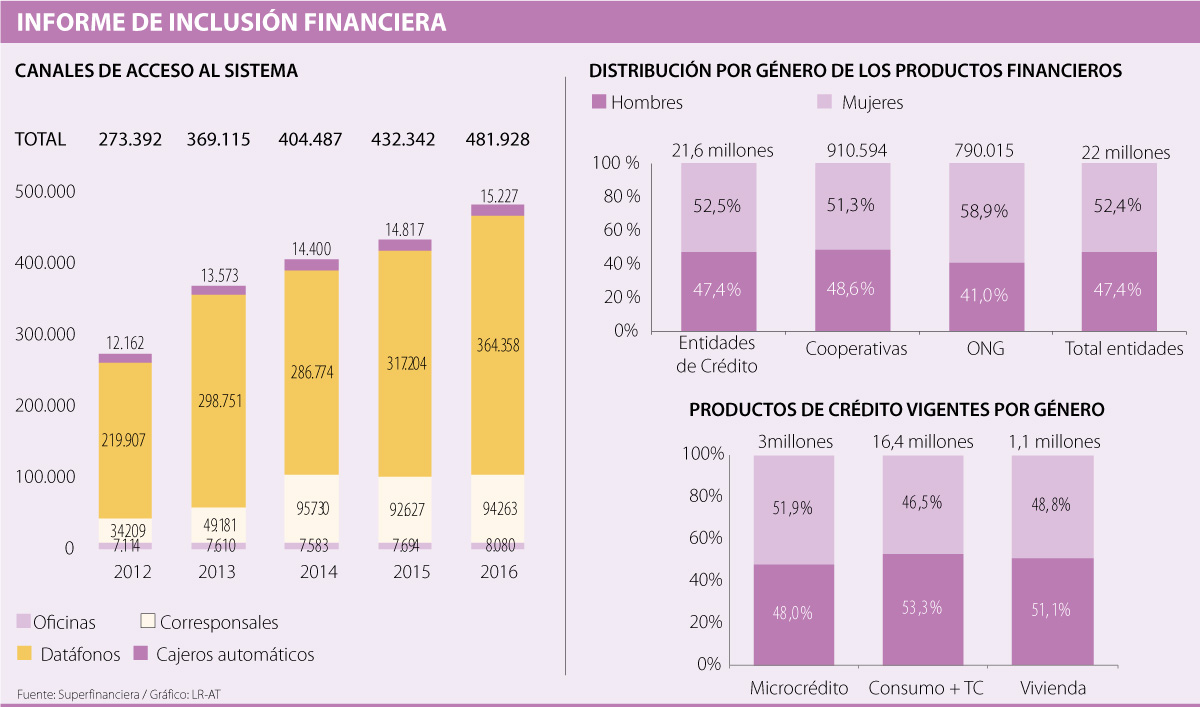

Al cierre de 2016, 77,3% de los colombianos mayores de 18 años ya tenía por lo menos un servicio financiero, es decir una cuenta de ahorros, tarjetas, entre otros. De este grupo de personas, quienes cuentan con más de la mitad de todos los servicios son las mujeres, así lo encontró el último informe de Inclusión Financiera presentado por la Banca de las Oportunidades y la Superfinanciera.

Según el documento, 52,4% de los productos está en manos de las mujeres y 47,4% restante lo tienen los hombres. De hecho, dentro de las entidades que conforman el sistema financiero, en todas hay mayor participación femenina. Por ejemplo, en los establecimientos de crédito 52,5% de los servicios están en poder de mujeres, en cooperativas ese porcentaje llega a 51,3%, y en las ONG, a 58,9%.

Asimismo, hay servicios en los que sus usuarios son mayoritariamente mujeres. Por ejemplo, a diciembre de 2016, de los 2,8 millones de usuarios activos de productos que se manejan por celular, 65,7% eran mujeres y 34,1% hombres. Igualmente, de 512.716 usuarios activos de los CDT, 65,8% está en la población femenina.

“La mujer es más propensa a ahorrar para el cumplimiento de determinadas metas, para lo cual el ahorro a plazos definidos puede constituirse en una buena herramienta”, señaló Juliana Álvarez Gallego, directora de Banca para las Oportunidades.

“Así como crecieron los niveles de personas con un producto financiero, hay que pensar en que luego de que entren al sistema no hay que dejar que estén inactivos”.

“El buen comportamiento de las mujeres se ha visto desde hace más de una década, porque en muchos casos son más disciplinadas en las finanzas personales”.

Entre tanto, donde ganan participación los hombres es en el crédito de consumo. Del total de tarjetas de crédito que hay, 53,3% pertenece está en manos masculinas, lo que muestra que esta población es más propensa a la deuda.

Por su parte, el informe también se dedicó a estudiar los nuevos canales en los que invierten las entidades financieras para que sus clientes acceden a ellas. Según esto, el último año, a lo que más se le apostó fue a tener más datáfonos, exactamente en 2016 la cifra de estos dispositivos llegó a 364.358, luego le siguen los corresponsales con 94.263, cajeros automáticos con 15.227 y oficinas con unas 8.000.

Estos números muestran que al considerar el número de canales por cada 100.000 adultos, sin tener en cuenta los datáfonos, el indicador agregado es de 353,4 puntos de acceso por cada 100.000 adultos, valor que es casi el doble del nivel de 2012, cuando era de 173 canales por cada 100.000 personas mayores de edad.

“Con esto se muestra que han aparecido mayores esfuerzos de parte de las entidades para atender a sus clientes con nuevos puntos de atención, cajeros y oficinas”, agregó Álvarez.

La compañía explicó que la industria financiera está migrando hacia un modelo donde el valor ya no está únicamente en ejecutar transacciones

Elegir entre un crédito hipotecario en pesos o UVR puede marcar la diferencia en sus finanzas personales a futuro

La tasa que rige el tope de las compras con tarjeta de crédito rompió su racha alcista de cuatro meses y se mantuvo inalterada para el séptimo mes del año

{kind=link}