MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

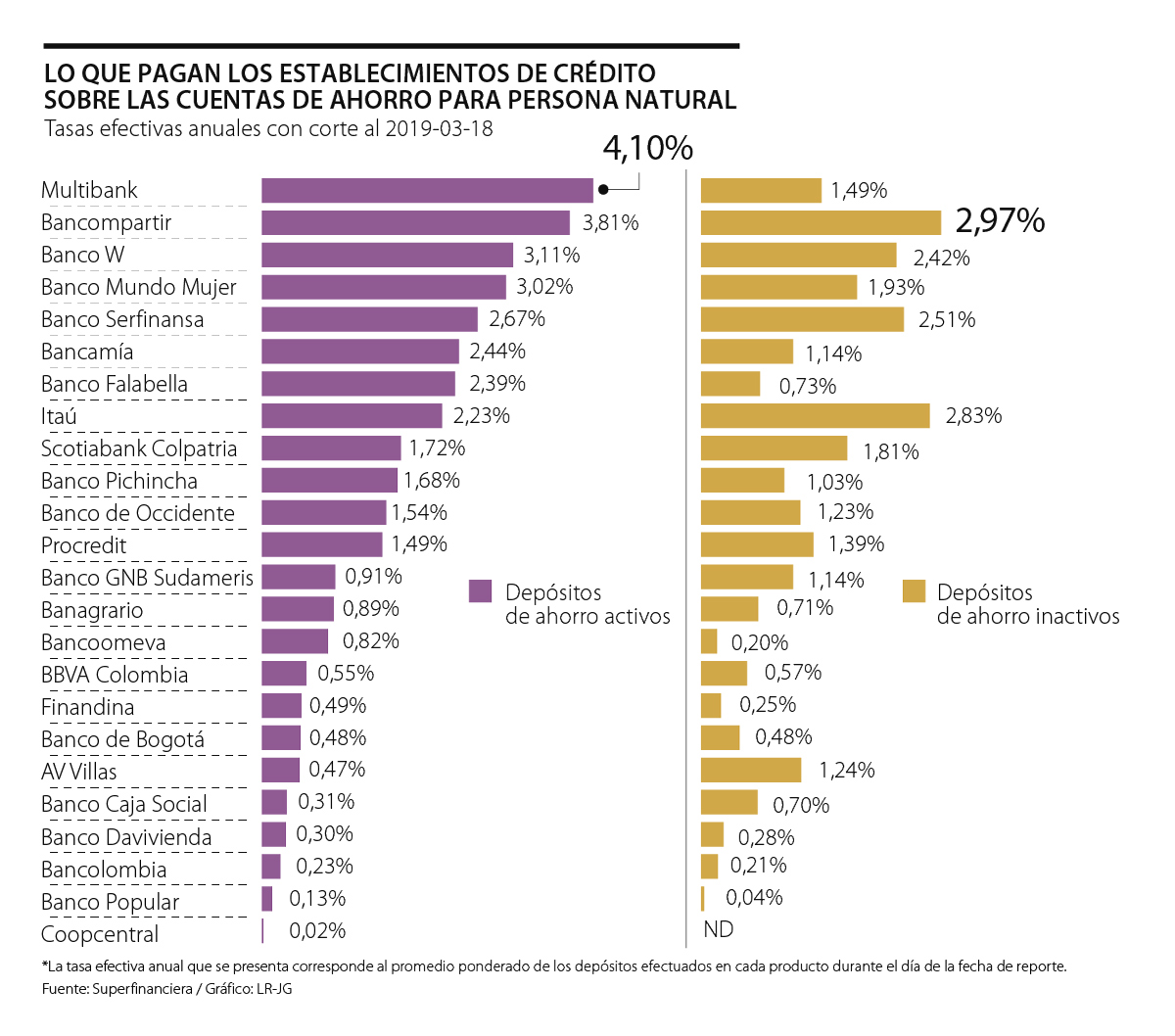

Multibank, Bancompartir, Banco W y Banco Mundo Mujer son las únicas cuyas tasas están por encima del índice de productos al consumidor (IPC)

Cuando un consumidor financiero decide abrir una cuenta de ahorros, el sistema debe garantizarle una tasa de captación o tasa pasiva de interés, a la cual se le conoce así porque son depósitos que constituyen una deuda de la entidad con terceros, ya que están trabajando con el dinero de los clientes.

Esta tasa representa el rendimiento que la entidad les paga a los dueños del dinero que se está prestando y compensa su falta de liquidez, así como la posible pérdida de poder adquisitivo que enfrenta el capital durante el tiempo que lo tenga la entidad financiera. Cabe mencionar que este riesgo se deriva de la inflación y de la depreciación cambiaria.

Por esto, se esperaría que las tasas pasivas de interés se ubicaran por encima de la inflación, ya que si las entidades bancarias no garantizan el valor del dinero en el tiempo, sería prácticamente nula la diferencia entre guardar el dinero en el banco o debajo del colchón.

Sin embargo, haciendo uso del simulador de tasas de esta rentabilidad por tipo de depósito de la Superintendencia Financiera, con tasas efectivas anuales con corte al 18 de marzo, se encontró que solamente cuatro bancos ofrecen rendimientos superiores a la inflación de febrero (3,01%) para depósitos de ahorro activos. Estos son Multibank (4,10%), Bancompartir (3,81%), Banco W (3,11%) y Banco Mundo Mujer (3,02%). Vale la pena resaltar que estas tasas corresponden al promedio ponderado de los depósitos efectuados en el producto durante el día de la fecha de reporte.

Alfredo Barragán, experto en banca de la Universidad de los Andes, explicó que, en teoría, las tasas deberían ser más altas, pero que en la práctica no se cumple porque los dueños pueden retirar el dinero en cualquier momento, sin importar cuánto le está rentando.

“Es una plata volátil porque no tiene un plazo determinado como un CDT y, además, estos depósitos se suelen utilizar como cuentas transaccionales, lo que representa un costo para el banco. Por más que la entidad ponga tasas altas, nada le garantiza que el cliente va a dejar el dinero”, dijo.

Leonor Melo, presidenta de Banco Mundo Mujer, señaló que es posible que quienes ofrecen tasas inferiores tengan mucha liquidez por lo que pueden trabajar con dinero más barato.

“Si el banco coloca tasas altas no puede predecir que las personas van a dejar ese dinero, porque en la vida real muchas veces no saben cuál es la rentabilidad”.

“Aunque les ofrezcan tasas más bajas, los consumidores ahorran con estas entidades por el nombre y la confianza que han construido”, mencionó.

Rentabilidad de otras cuentas de ahorro

De acuerdo con el ejercicio del simulador, ningún banco le da rendimientos por encima de la inflación a los depósitos de ahorro inactivos, que son en los que no se ha realizado ninguna operación durante seis meses. Los que tienen la tasa más alta son Bancompartir (2,97%), Itaú (2,83%) y Banco Serfinansa (2,51%). Otros productos de ahorro sobre los que se tiene tasa pasiva de interés son las cuentas de ahorro especial en pesos, las cuentas de ahorro para el fomento de la construcción (AFC) y los certificados de ahorro valor real.

Los trabajadores de la aplicación podrán recibir sus ingresos en tiempo real y reducirán el tiempo para poder acceder a las ganancias

Bautizado como "Pagos Inmediatos Empresariales", la solución permitirá a las empresas realizar pagos de nómina o a proveedores

Una sentencia de la Corte Constitucional reconoció que para las mujeres trans también se deben aplicar los mismos requisitos

")

&name=Las cuentas de ahorro en las entidades bancarias rentan menos que la inflación){kind=link}