MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Al desagregar por tipo de entidad, los bancos acumularon utilidades de $8,3 billones, las corporaciones financieras $1,3 billones y las cooperativas de carácter financiero $92.000 millones

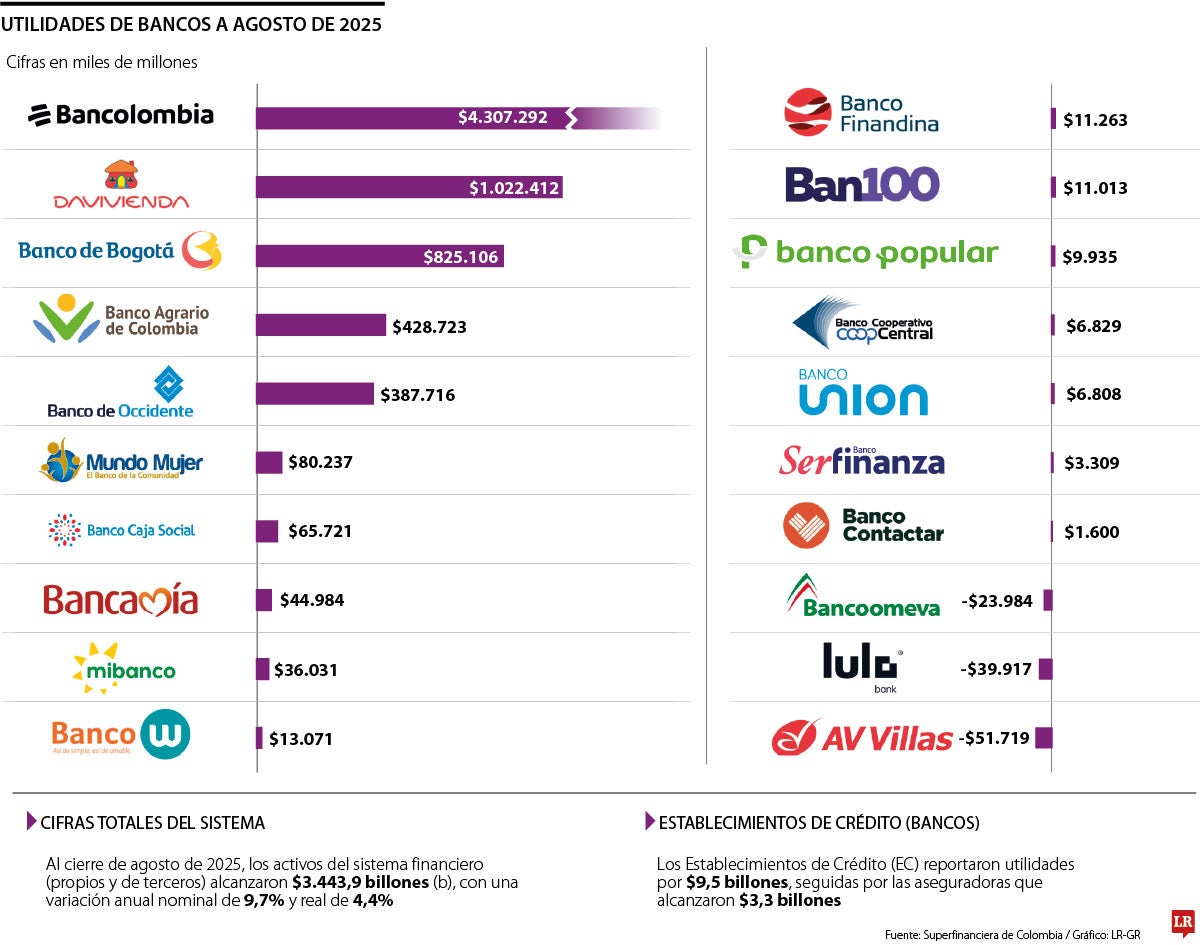

Salieron las cifras del sistema financiero reportadas a agosto y tres bancos concentran las mayores utilidades: Cibest, Davivienda y Banco de Bogotá, con $4,3 billones; $1,02 billones y $825.000 millones respectivamente.

Al cierre de agosto de 2025, los activos del sistema financiero (propios y de terceros) alcanzaron $3.443,9 billones, con una variación anual nominal de 9,7% y real de 4,4%. De este valor, $1.643 billones (47,7% del total) corresponden a recursos propios de las entidades vigiladas, mientras que el restante son recursos de terceros, incluyendo activos en custodia. La relación de activos totales a PIB fue de 193,4%

Los establecimientos de crédito, en general, reportaron utilidades por $9,5 billones, seguidos por las aseguradoras que alcanzaron $3,3 billones, las Instituciones Oficiales Especiales (IOE) con $2,7 billones, las Administradoras de Fondos de Pensiones (AFP) con $955.700 millones, las sociedades fiduciarias con $597.700 millones, los proveedores de infraestructura con $369.300 millones, los intermediarios de valores con $228.700 millones y las Sedpe con $5.300 millones.

Al desagregar por tipo de entidad, los bancos acumularon utilidades de $8,3 billones, las corporaciones financieras $1,3 billones y las cooperativas de carácter financiero $92.000 millones.

Los activos de los EC alcanzaron $1.095 billones, con una variación nominal anual de 6,7%. De este valor $682 billones corresponden a cartera de créditos y operaciones de leasing financiero.

En agosto se observó un aumento interanual de $31,7 billones en su saldo nominal, lo que representa un crecimiento real anual de 5%. El saldo de CDT con vencimiento superior a un año alcanzó $172,3 billones, de los cuales $105,6 billones correspondieron a depósitos con plazo superior a 18 meses, equivalente al 31,1% del total de los CDT.

La cartera comercial registró por noveno mes consecutivo una variación real anual positiva, luego de 18 meses con registros negativos. En términos intermensuales, el saldo de la cartera comercial aumentó $597.300 millones, ante el aporte positivo de segmentos como oficial o gobierno ($353.500 millones) y microempresa ($313.900 millones).

Al desagregar la variación anual por productos, se observan registros positivos en: factoring con una variación real anual de 10,1%; oficial o gobierno 9,1% y, corporativo 3,3% mientras que, los productos de pymes, financiero e institucional y leasing financiero registraron datos negativos de 10,4%, 10,4% y 1,9%, respectivamente.

La cartera de consumo registró una variación anual nominal de 3,2% y real anual negativa de 1,8% en agosto. De esta tasa 74% se explica por el producto de libre inversión, que acumula una variación real anual de -4,5%. Le preceden crédito rotativo (-14%) y otros portafolios de consumo (-11,7%). En contraste, la categoría consumo bajo monto creció 292,4% al presentar un saldo de $475.100 millones, frente a $115.200 millones en agosto de 2024. Por su parte, los desembolsos en consumo en agosto fueron $18 billones.

Los bancos en general vienen mejorando sus resultados financieros, y eso se ve reflejado en la utilidad neta y en el ROE, que es la Retorno al Patrimonio (Return of Equity). "Esto ha estado apalancado por temas macroeconómicos, una inflación desacelerada, que si bien sigue alta, venimos de una senda a la baja sobre 13%, y las tasas del Banco de la República han ayudado a que la cartera en mora, la vencida, disminuya, y el crecimiento económico de 2023 fue muy malo, y ahí, poco a poco, la economía ha venido creciendo un poco mejor en 2024 y 2025".

Este comportamiento responde a la necesidad de las empresas de fortalecer su capital de trabajo en medio de desafíos de acceso al crédito

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

El reconocimiento de Euromoney se suma a los resultados del segundo trimestre, cuando el banco reportó sus mejores ingresos trimestrales en una década

{kind=link}