MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

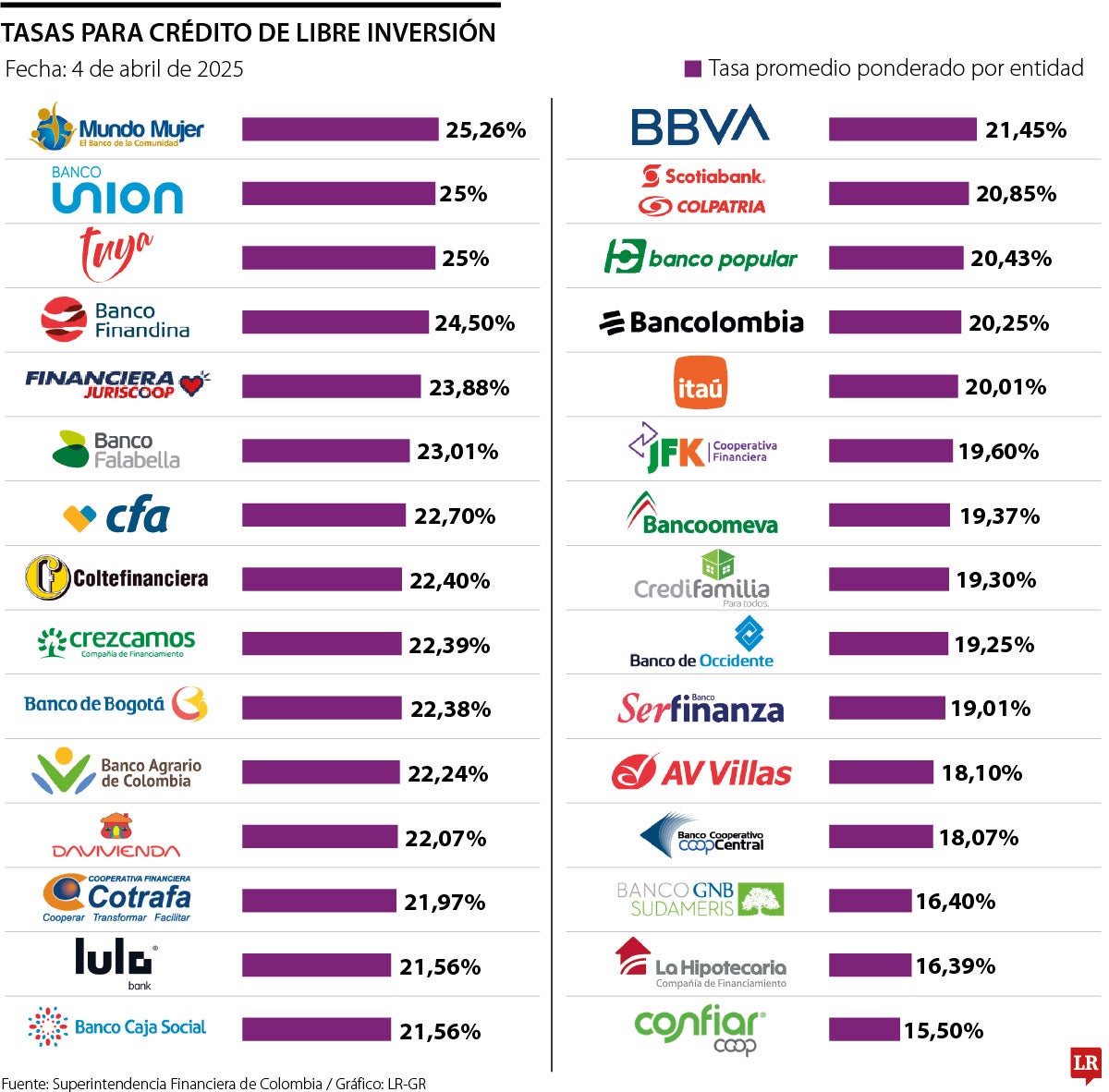

De acuerdo con la Superintendencia Financiera, Confiar, La Hipotecaria y Banco GNB Sudameris son las entidades con menores tasas para este tipo de préstamo

Aunque el Banco de la República no cedió al llamado del Gobierno para bajar las tasas de interés y la dejó en 9,50%, desde diciembre, esta cifra es mucho menor a lo registrado en 2024, en especial al pico alcanzado de 13,25%, por lo que puede ser un momento oportuno para solicitar créditos como los de libre inversión.

De acuerdo con la Superintendencia Financiera de Colombia, con corte al 4 de abril, con una tasa promedio ponderado efectiva anual por entidad y una media de todos los plazos de pagos, Confiar, La Hipotecaria y Banco GNB Sudameris son las entidades con menores tasas para el crédito de libre inversión, con intereses promedio ponderado de 15,50% E.A., 16,39% E.A. y 16,40% E.A., respectivamente.

Frente a las entidades que tienen las mayores tasas para créditos de libre inversión están Banco Mundo Mujer como la compañía con los interés más altos con 25,26% E.A. en promedio ponderado, seguido de Banco Unión, Tuya con 25% E.A., Banco Finandina con 24,5% E.A. Financiera Juriscoop con 23,88% E.A. y el Banco Falabella con 23,01% efectiva anual.

Si se analiza solo con entidades bancaria en panorama cambia ya que Banco GNB Sudameris, Banco AV Villas y Banco Serfinanza son los bancos con menores tasas de interés para el crédito de libre inversión con 16,40% E.A., 18,10% E.A. y 19,01% E.A. respectivamente. También le siguen compañías como Banco de Occidente (19,25% E.A.), Bancoomeva (19,37% E.A.) e Itaú con 20,01% E.A. en tasa promedio.

Las tasas de interés para este crédito pueden variar mucho, pero cuando se habla de quienes son los bancos que más ponen prestamos de este tipo, Bancolombia se lleva el liderazgo con una participación de mercado de 23,16% y una tasa promedio ponderado de 20,25% efectiva anual., de acuerdo con datos de la Superintendencia Financiera de Colombia.

En el podio, luego del banco más grande de Colombia, se encuentra Scotiabank Colpatria y Davivienda con una participación de mercado de 16,40% y 15,64% en número de desembolsos respectivamente. También compiten con tasas de 20,85% E.A. y 22,07% E.A. promedio ponderado en el mismo orden.

Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión, enfatizó en que “hoy estamos viviendo un boom del crédito, gracias a las bajas tasas de interés producto de la estabilidad de la inflación en los últimos meses”.

“Los créditos de libre inversión pueden ser útiles, pero todo depende de cómo se usen y de la capacidad de pago, ya que ofrecen agilidad y facilidad de inversion”

“Optimizar el flujo de caja con operaciones de libre inversión deben cumplir una regla: bajas tasas de interés, períodos cortos y la más alta cuota mensual que se pueda pagar”

Palencia recordó que es momento de aprovechar las tasas, debido a que las guerras arancelarias y el posible conflicto de divisa puede generar un aumento de tasas en el mediano plazo, por lo que luego los créditos, como el de libre inversión, van a salir más caros.

Juan Pablo Vieira, CEO de JP Tactical Trading, recomienda invertir, con el crédito de libre inversión, en educación o cursos de especialización, certificaciones técnicas o idioma, equipos o herramientas para oficio o negocio, inversión en finca raíz (leasing o remodelación). También sugiere inversiones en emprendimientos propios o de terceros, en criptomonedas (como bitcoin), en acciones, compra de dólares y cobertura del portafolio.

De acuerdo con los analistas, los plazos más comunes para pagar este tipo de créditos oscilan entre 24 y 60 meses (de dos a cinco años), otros entre 12 y 72 meses, o máximos de 84 meses.

“Un crédito de libre inversión puede utilizarse para cualquier fin personal o familiar. Sin embargo, pueden tener tasas de interés más altas que otros tipos de crédito por lo que deben utilizarse con responsabilidad y planificación”, enfatizó Jhon Torres Jiménez, docente de la Uniagustiniana y analista económico de Native Capital Management, sobre el uso de los créditos.

El programa busca fortalecer la implementación de la regulación sobre riesgos ambientales, sociales y climáticos en el sistema financiero

El exmandatario compartirá la mesa directiva directamente con el banquero y su hija, Dorita Gilinski, quienes ya forman parte del consejo

Aportes voluntarios a pensión, cuentas AFC, beneficios por factura electrónica y las deducciones por dependientes son algunos de los beneficios más desaprovechados

{kind=link}