MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

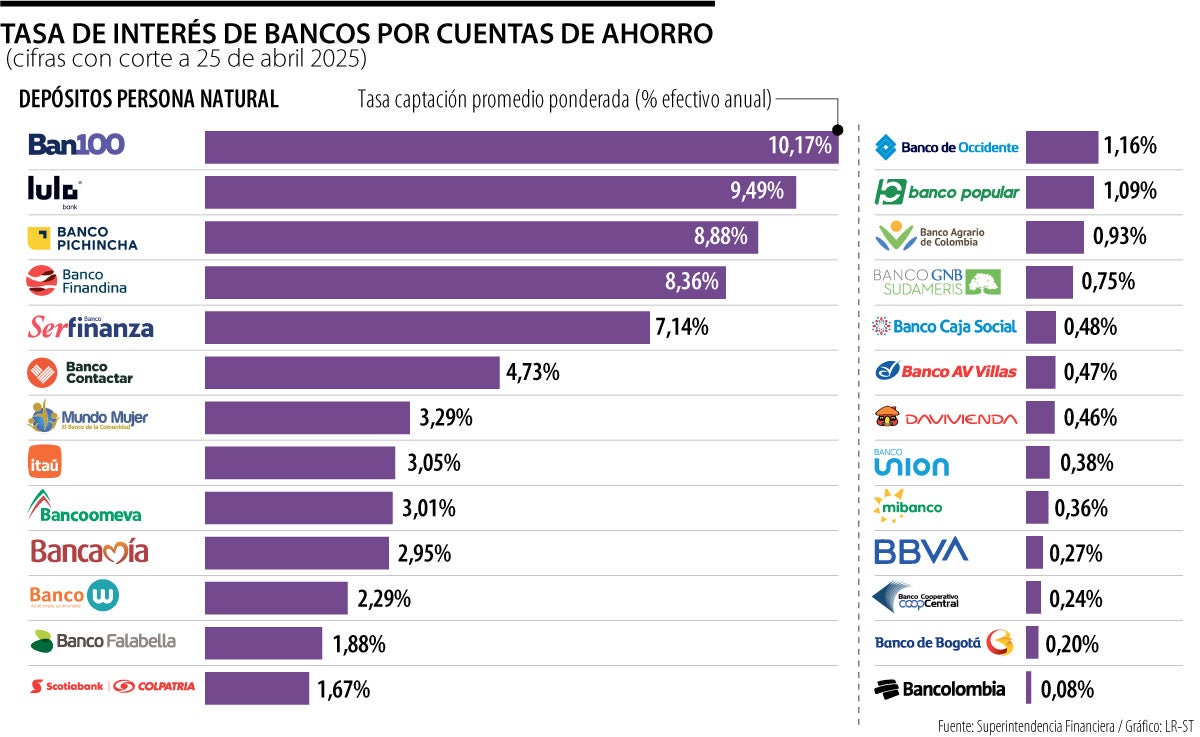

Tasa de interés de bancos por cuentas de ahorro

Agregue a sus temas de interés

De acuerdo con la Superintendencia Financiera, Bancien lidera la lista con una tasa de 10,10%, seguido por Lulo Bank con 9,52%

Las diferencias en las tasas de interés que pagan los bancos por una cuenta de ahorros pueden representar una cantidad significativa a favor o en contra para los clientes. Según los datos con corte a 24 de abril 2025 de la Superintendencia Financiera de Colombia, entre los bancos que más pagan intereses a las personas naturales destaca Bancien, con una tasa de 10,10% efectivo anual (E.A.) promedio ponderada, el nivel más alto registrado.

Las cifras reportadas por la Superfinanciera corresponden a tasas de interés promedio ponderadas. Esto significa que el dato refleja un promedio ajustado al peso real de cada cuenta dentro del total del sistema.

Le siguen Lulo Bank, con una tasa de 9,52%, y Banco Pichincha, que paga 8,88%. También sobresalen Finandina, con una tasa de 8,58%, y Banco Serfinanza, que ofrece 7,14%. Estas instituciones se perfilan como opciones interesantes para quienes buscan obtener mejores rendimientos con su ahorro tradicional.

Asimismo, el Banco Contactar ofrece una tasa de 4,73% E.A., mientras que Banco Mundo Mujer paga 3,29%. Itaú y Bancoomeva ofrecen tasas similares, de 3,05% y 3,01%, respectivamente. En niveles ligeramente inferiores se encuentran Bancamía, con una tasa de 2,95%, y Banco W, que ofrece 2,29%. Banco Falabella paga una tasa de 1,88%, seguido por Scotiabank Colpatria, con una tasa de 1,67%.

Entre los bancos con tasas de interés más bajas para el ahorro de personas naturales destacan Banco de Occidente (1,16%), Banco Popular (1,09%) y Banco Agrario, que ofrece 0,93%. También figuran Banco GNB Sudameris (0,75%), Banco Caja Social (0,48%), Banco AV Villas (0,47%) y Davivienda, con una tasa de apenas 0,46%.

"Rentaplus ofrece rendimientos que crecen con el saldo ahorrado, alcanzando tasas de hasta el 10,5% efectivo anual, superiores a las ofrecidas tradicionalmente en el mercado financiero".

“Para quienes buscan más rentabilidad, tenemos fondos de inversión, como Fiducuenta, que generan rentabilidad variable, pero que permiten acceder al dinero cuando quieran”.

En el otro extremo, algunas entidades pagan tasas significativamente más bajas a los depósitos de personas naturales. Bancolombia, uno de los bancos más grandes del país, ofrece una tasa de apenas 0,08%.

Le siguen Banco de Bogotá, con 0,21%, Coopcentral, con 0,25%, Bbva Colombia, con 0,31%, y Mibanco, con una tasa de 0,37%. Aunque estos bancos pueden ofrecer otros beneficios, como plataformas digitales avanzadas o gran cobertura de oficinas, en términos de rentabilidad para el ahorro, las tasas son considerablemente menores.

Cuando se analiza el comportamiento de los depósitos de personas jurídicas, Bancien vuelve a liderar, ofreciendo una tasa de 10,28% E.A. Le siguen Banco W, con 8,92%, Mibanco, que ofrece 8,72%, Banco Santander, con una tasa de 8,50%, y Banco GNB, con 8,34%.

En contraste, entre las entidades que menos intereses pagan a los depósitos de personas jurídicas están Citibank, con una tasa de 1,36%, Banco Unión, con 2,42%, Banco Caja Social, con 3,05%, Av Villas, con 3,10%, y Bancamía, con 3,11%.

Cuando una persona o empresa deposita dinero en una cuenta de ahorros, el banco utiliza esos recursos para realizar préstamos o inversiones. A cambio de disponer de ese dinero, la entidad financiera paga un interés al depositante. Esa ganancia se mide en porcentaje efectivo anual (E.A.), es decir, cuánto dinero adicional recibiría el ahorrador en el plazo de un año, sin retirar ni mover su dinero.

El interés funciona como un incentivo para que las personas prefieran ahorrar y mantener su dinero en el sistema financiero. Cuanto más alta sea la tasa, mayor será el rendimiento que obtendrá el titular de la cuenta.

Algunas entidades ofrecen funcionalidades adicionales que permiten un mejor rendimiento. El Banco Caja Social dispone de la opción de “Alcancía” dentro de su cuenta de ahorros, donde el dinero separado en este espacio genera una tasa de interés adicional de hasta 8%.

Asimismo, varias entidades ofrecen opciones de cuentas con mayor rendimiento, como es el caso de Bancamía, Bancamía ofrece RentaPlus, una cuenta de ahorros de alta rentabilidad que paga hasta 10,5%, permitiendo a los clientes ahorrar con flexibilidad, ya que pueden disponer de su dinero en cualquier momento. Este producto combina la accesibilidad inmediata de los fondos con una rentabilidad competitiva, pero sin inmovilizar los recursos.

Una persona que reciba una prima de $1,5 millones podría obtener hasta $180.000 al año con la tasa más alta; con $1 millón, obtendría una rentabilidad de $120.000

Los viajeros buscan pólizas que los protejan de hurtos de entradas, imposibilidad de asistir por enfermedad y de las estafas de boletas

La entidad aseguró que tuvo un aumento de $160.000 millones en microcrédito con corte a marzo, un crecimiento de 11%

{kind=link}