MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las líneas de crédito más impactadas en las entidades bancarias serían las que están a corto plazo y aquellos préstamos con tasas variables

El alza en el precio del dólar, la inflación y el aumento en las tasas de interés por parte de los bancos centrales, las cuales se transmiten a las tasas comerciales de los créditos, son algunos de los aspectos que hoy afectan el poder adquisitivo de los colombianos, y como consecuencia, su consumo.

Al referirse a la divisa estadounidense, solo el viernes pasado superó el precio máximo histórico de la Tasa Representativa del Mercado, alcanzado el 20 de marzo de 2020 por la pandemia ($4.153,91) y llegó a $4.198,78 en promedio. Este comportamiento aumenta hasta 4,27% los gastos hormiga, tales como los servicios de streaming y plataformas de música, así como los viajes a EE.UU. en esta temporada.

Sin embargo, con el aumento de 150 puntos básicos en la tasa de intervención, se prevé que las cifras del mercado no reaccionen de inmediato, pues presentan un rezago que se explica por la gradualidad en las operaciones de captación y colocación a medida que vencen los depósitos a término y se van saldando los créditos.

“Por primera vez en una década vamos a observar un aumento de las tasas de interés de los intermediarios financieros a toda la curva de préstamos de forma acelerada, pasando por la tarjeta de crédito hasta el crédito hipotecario debido a una cuestión de ajuste de margen de intermediación y una política monetaria contractiva fruto de la alta inflación. Esos dos ingredientes (margen de intermediación y política monetaria contractiva) desencadenan problemas de solvencia que afectan el riesgo patrimonial de todos los endeudados”, señaló el analista financiero Diego Palencia.

“Estimamos que la transmisión de la tasa de intervención a las líneas de consumo y vivienda para nuevos desembolsos se completaría después de siete meses, mientras que a la comercial en cinco”.

En síntesis, el crédito será más costoso, por lo que es factible que ya no desee comprar ni, posiblemente, solicitar recursos de préstamo para realizar compras comunes que le permitan acceder a vivienda nueva o usada, estudio o un automóvil.

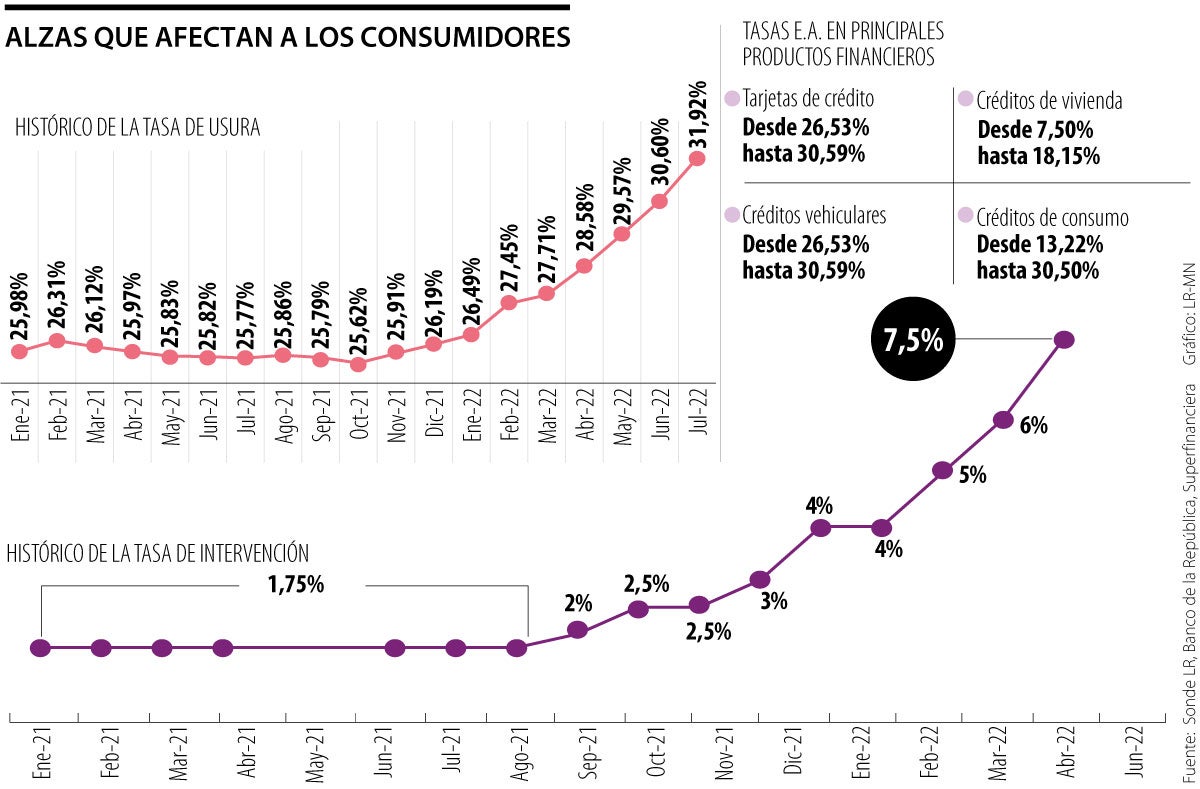

Es de destacar que los créditos de vivienda tienen tasas que oscilan entre 7,50% y 18,15% efectivas anuales, los vehiculares van desde 9,51% hasta 18,02% E.A., y los de consumo se ubican entre 13,22% y 30,50%.

No obstante, las líneas más impactadas serían las que están a corto plazo y los créditos que se encuentran a tasa variable. Aquellos que están a tasa fija pactada por contrato no tendría este efecto. “Estimamos que la transmisión de incrementos de la tasa en la política monetarias a las líneas de consumo y vivienda para nuevos desembolsos se completaría después de siete meses, mientras que a la comercial lo haría en cinco meses, aproximadamente”, manifestó Germán Montoya, director económico de la Asociación Bancaria y de Entidades Financieras de Colombia, (Asobancaria).

La entidad también asegura, a través de su portal ‘Saber más, ser más’, que para las empresas también es más costoso financiarse con este indicador, lo que se puede traducir en menor rentabilidad.

A esto se suma el uso de tarjetas de crédito, el cual ha sido uno de los impulsores del consumo de los hogares. Sin embargo, poco a poco aumenta la tasa de usura, con lo cual se ve limitada la compra de elementos como ropa, televisores, neveras y demás productos.

Para el séptimo mes del año, la Superintendencia Financiera de Colombia informó que este interés será de 31,92%, el nivel más alto de los últimos cuatro años. “Con el clima financiero global debemos ser muy cautos con el endeudamiento. Los tarjetahabientes que en promedio tienen dos y hasta tres tarjetas de crédito activas en su bolsillo, deben procurar pagar sus consumos a 30 días y evitar incrementar su endeudamiento”, dijo Wilson Triana, consultor en banca.

En promedio, el precio de venta del dólar digital es de $3.241, mientras que el billete en físico está en $3.400; aún así, las billeteras digitales le cobran comisiones

Fitch también resaltó el perfil de negocio de la compañía, al considerarla una de las líderes del mercado de seguros de vida en Colombia gracias a su tamaño

La herramienta está disponible en la App Mi Bancolombia, lo que le permite hacer autogestión y seguimiento de los casos que presente

{kind=link}