MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Endeudamiento de hogares

Agregue a sus temas de interés

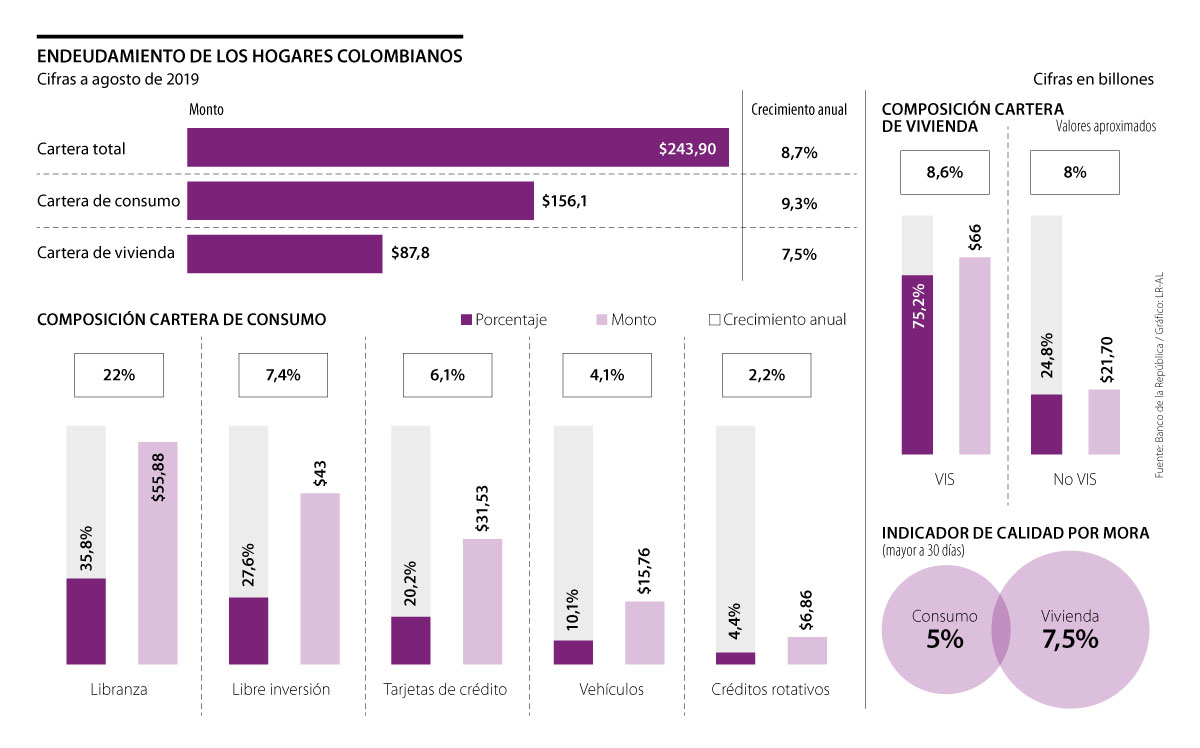

La cartera total de créditos para las familias llegó a $243,9 billones, de los cuales $156,1 billones corresponden a préstamos de consumo, con un aumento de 9,3%

A través del reporte de Estabilidad Financiera del segundo semestre del año, el Banco de la República destacó que, a agosto de 2019, el sistema financiero estableció una tendencia hacia la recuperación de la rentabilidad y del crecimiento del crédito, sobre todo el de las familias.

El Emisor detalló que la cartera total superó $600 billones y creció anualmente 4,9%, mientras que en 2018 la expansión fue mínima y rondó 0%.

En cuanto al segmento de hogares, el endeudamiento continúa presentando aceleraciones desde septiembre de 2017 y la cartera total aumentó a $243,9 billones, con un alza anual de 8,7%, el porcentaje más alto desde mediados de 2015.

Del total de las deudas endeudamiento de las familias, dos terceras partes, es decir 66% o $156,1 billones, corresponden a créditos de consumo y el porcentaje restante (34%) a créditos de vivienda, cerca de $87,7 billones, según cifras del banco central.

Lo anterior significa que, de cada $100 en los que un colombiano se endeuda, $66 corresponden a motivos de consumo y $34 a vivienda. Además, ambos segmentos presentaron incrementos anuales, los préstamos de consumo de 9,3% y los de vivienda de 7,5%.

Esta es una tendencia importante de resaltar, si se tiene en cuenta que, desde marzo de 2019, el Índice de Confianza del Consumidor, medido por Fedesarrollo, se mantiene en terreno negativo y, a pesar de su leve recuperación de 0,9 puntos porcentuales en octubre frente a septiembre, se ubicó en -9,8%. Además, en los estratos medios (3 y 4), la confianza se deterioró más y llegó a -18,8%.

Pese a que las cifras reflejan una movilidad en contravía del indicador, la gerente de investigaciones de TransUnion, Virginia Olivalle, señaló que los créditos de consumo están dinamizando al sector y “es importante rescatar el crecimiento generalizado de nuevos créditos y saldos, teniendo en cuenta los retos macroeconómicos del país, entre ellos el desempleo y la inflación”.

El estudio del Banco de la República también resaltó el buen movimiento de las libranzas, que componen 35,8% ($55,80 billones) del total del endeudamiento de los hogares del país y reportó un alza anual de 22%. Estos productos presentaron el mejor comportamiento dentro de todas las modalidades de consumo.

La segunda categoría con mayor peso es la de los créditos de libre inversión, con 27,6% ($43 billones), y una subida de 7,4% comparada con el año pasado, la cual no presentaba un nivel tan alto desde el primer trimestre de 2012.

Le siguen las tarjetas de crédito, que comprenden 20,2% de la cartera de consumo ($31,53 billones). El uso de los plásticos tuvo un crecimiento anual de 6,1%. Continúan los créditos vehiculares, con 10,1% del total de la cartera ($15,7 billones) y una subida de 4,1%.

Los productos más utilizados en la cartera de consumo de hogares la finalizan los créditos rotativos, que tienen 4,4% de participación ($6,86 billones) y que también reportaron una tendencia alcista en los últimos 12 meses, con 2,2%.

A raíz de estos signos de recuperación en su informe, el banco central aseguró que el buen comportamiento del sistema financiero se ve impulsado por el crecimiento en consumo.

La cartera vencida de este segmento registró una contracción de 4,6% en agosto de 2019, en comparación con el crecimiento de 2,3% observado doce meses atrás y, de esta manera, se acumularon 10 meses con menos hogares colgándose en los pagos, reveló el estudio.

Sobre este indicador, todas las modalidades registraron contracciones, menos la de libre inversión, que subió 0,5% frente a agosto de 2018.

Dentro de ese margen, el Índice de Cartera en Mora (ICM) en la modalidad de consumo , que se refiere a las deudas con vencimientos mayores a 90 días, corrigió la tendencia creciente que venía presentando desde principios de 2017 y se posicionó en 5%.

Las libranzas son las de mejor actualidad, con 2,4% de ICM; seguidas de las tarjetas de crédito (5,6%), los créditos de libre inversión (6,6%), los préstamos rotativos (6,8%), y el peor comportamiento de pago lo llevan quienes adquirieron créditos vehiculares, con 7%.

Al respecto, el decano de la Facultad de Ciencias Administrativas, Económicas y Contables de la Universidad Central, Erick Behar, advirtió que, aunque es un buen síntoma que las carteras de crédito aumenten, también causa preocupación que, entre menor confianza exista mayor endeudamiento por “falta de educación financiera”.

“Tiene que ver con un factor psicológico de la economía. Se ve sobreendeudamiento de los hogares por una voluntad de consumir, más allá de sus ingresos y el pesimismo económico del país. Lo interesante es que, para consumir más, las personas solicitan créditos y eso demuestra una necesidad de educación financiera porque la información no es clara y no se tienen en cuenta los riesgos”, explicó.

Por otra parte, el Emisor reseñó que de los $87,8 billones que los hogares colombianos deben en créditos hipotecarios, 75,2% ($66 billones) son en créditos para Vivienda de Interés Social-VIS, producto que también presentó un alza anual de 8,6%.

El monto de las personas que se endeudaron para comprar casa no VIS llegó a aproximadamente $21,7 billones (24,8% restante del total) y tuvo un alza de 8%. El ICM de la cartera de vivienda se mantuvo estable en 7,5%.

El experto en banca de la Universidad de los Andes, Alfredo Barragán, señaló que se está recuperando el consumo y lo más positivo para los usuarios es que las deudas que adquieran se traduzcan en la adquisición de activos. “Seguramente habrá estabilización, las personas están sobreendeudándose y ojalá lo hicieran con bienes, pero el panorama no es tan claro”, dijo.

El endeudamiento de las empresas se contrajo y llegó a 56,6% del PIB

El último informe de Estabilidad Financiera del Banco de la República detalló que, a junio de 2019, el endeudamiento total del sector corporativo en Colombia, como proporción del Producto Interno Bruto (PIB) anualizado se ubicó en 56,6%, presentando una disminución de 66 puntos básicos con respecto a lo observado seis meses atrás. Del total, el sector corporativo privado contribuyó con 49 puntos, debido a una caída impulsada por menores deudas de instituciones financieras nacionales.

La DTF dejará de ser el principal referente de liquidez en Colombia y dará paso al IBR desde enero del otro año

El tope legal para este beneficio es 80 % del Ingreso Base de Liquidación y las personas pueden cotizar hasta 200 semanas extra para su pensión

Los precios del petróleo cayeron más de 1% el jueves a su nivel más bajo desde el primer día de cotización de la guerra con Irán

{kind=link}