MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Estos cobros son por transferencias entre bancos

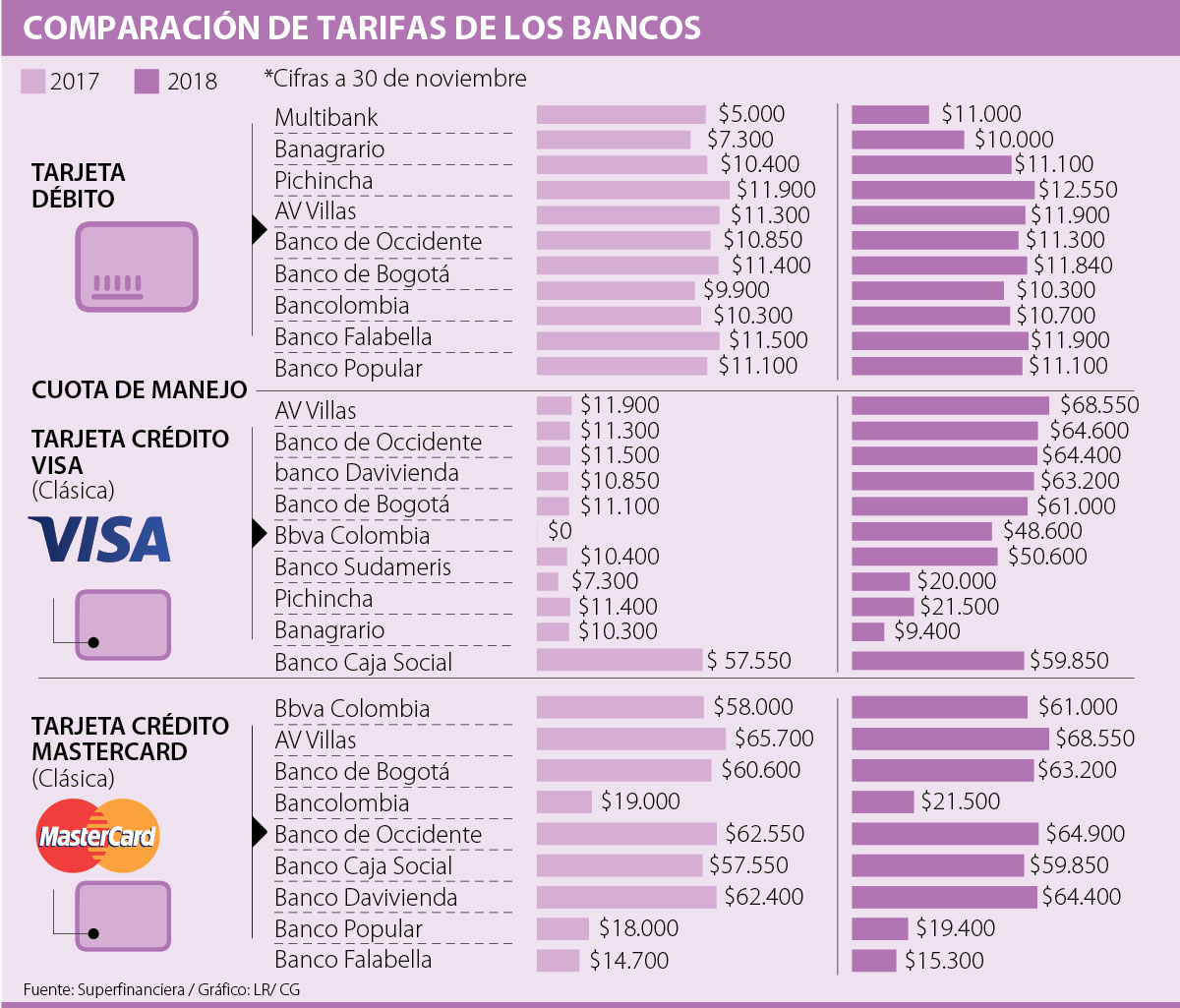

Recientemente, los bancos han actualizado las tarifas de varios productos, y en una de las temporadas de mayor uso de estas herramientas es bueno que analice cuáles han sido los cambios para que haga las cuentas correctas.

En la lista de tarifas, LR le da a conocer los bancos que más han aumentado sus costos en un año, específicamente en productos como cuotas de manejo de tarjetas de crédito, transferencias a otras entidades hechas por internet e incluso el manejo de la tarjeta débito.

Analizando por ejemplo la variación en los cobros por hacer transferencias por internet a otras entidades, el Banco Davivienda y Popular son los que más aumentaron sus tarifas en un año al comparar las estadísticas a noviembre, pues pasaron de cobrar $8.500 y $2.150 en 2017 a $12.600 y $5.000, respectivamente en este año.

Pero ¿qué tienen en cuenta estas entidades para aumentar estas tarifas? Según Carlos Andrés Yanes, profesor de la Facultad de Ciencias Económicas y administrativas de la Universidad El Bosque, siempre “tienen en cuenta los riesgos de mercado y el efecto que tiene la economía con sus clientes. Si estas personas son afectadas por las crisis económicas o por el estado de morosidad en los pagos, los bancos simplemente suben sus tarifas, ya que debe buscar la forma de comisionar con respecto a los servicios que se prestan a todos los usuarios”.

Ahora, al hacer el análisis estos no son los cobros más altos que han cambiado en un año, ya que las cuotas de manejo de las tarjetas de crédito han tenido una variación importante. Según las estadísticas de las tarjetas de crédito clásicas Visa, el promedio de aumento de los cinco bancos con mayores cobros, ha sido de $53.000. Banco AV Villas es el que lidera este listado con un aumento de $56.650, ya que en 2017 cobraba $11.900 y en este año ya la cuota subió a $68.550.

En lo que respecta a Mastercard, el aumento en los cobros no ha sido tan alto, pues el promedio está en $3.000 en un año. Dentro de las tarjetas de esta franquicia, los bancos Bbva, AV Villas y Banco de Bogotá son los que tienen el mayor aumento en estas tarifas, las cuales son de $3.000, $2.850 y $2.600 respectivamente, según la Superfinanciera.

Pero ¿por qué Visa tiene un aumento más amplio que Mastercard? Según Alfredo Barragán, experto en banca de la Universidad de Los Andes, esto se debe en primera instancia al posicionamiento que tiene la franquicia, por ejemplo “Mastercard tiene menos tarjetas en el mercado financiero por eso apuestan por aumentos mucho más bajos para así lograr una mayor cantidad de público”.

No obstante, el especialista también toca un punto importante, y es el de la compensación que se debe dar por la baja de tasas que ha ocurrido. Aunque la apuesta de bajar este techo ha tenido como principal objetivo el aumentar el consumo, para los bancos esto significa que “el pago del fondeo no compensa la rentabilidad esperada” por lo que han optado por subir tarifas.

Además, otro punto que se debe tener en cuenta es que estos no son oficialmente los valores que pagan los usuarios, ya que hay varias estrategias que también se usan para que las personas no cambien de banco” como eliminar estos cobros a cierto tipo de usuarios”, agregó Barragán.

El oro al contado XAU= perdía 1,4%, a US$4.470,56 la onza, después de alcanzar un máximo histórico de US$4.549,71 el viernes

A septiembre de 2025, Helm Bank USA reportó activos por aproximadamente US$1.140 millones, un patrimonio de US$106,8 millones

El Brent subió 2%, a US$61,8 el barril, mientras que el crudo estadounidense West Texas Intermediate avanzaba US$1,22, o cerca de 2,2%, a US$57,9

")

{kind=link}