MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los préstamos en pesos eliminan el riesgo de inflación

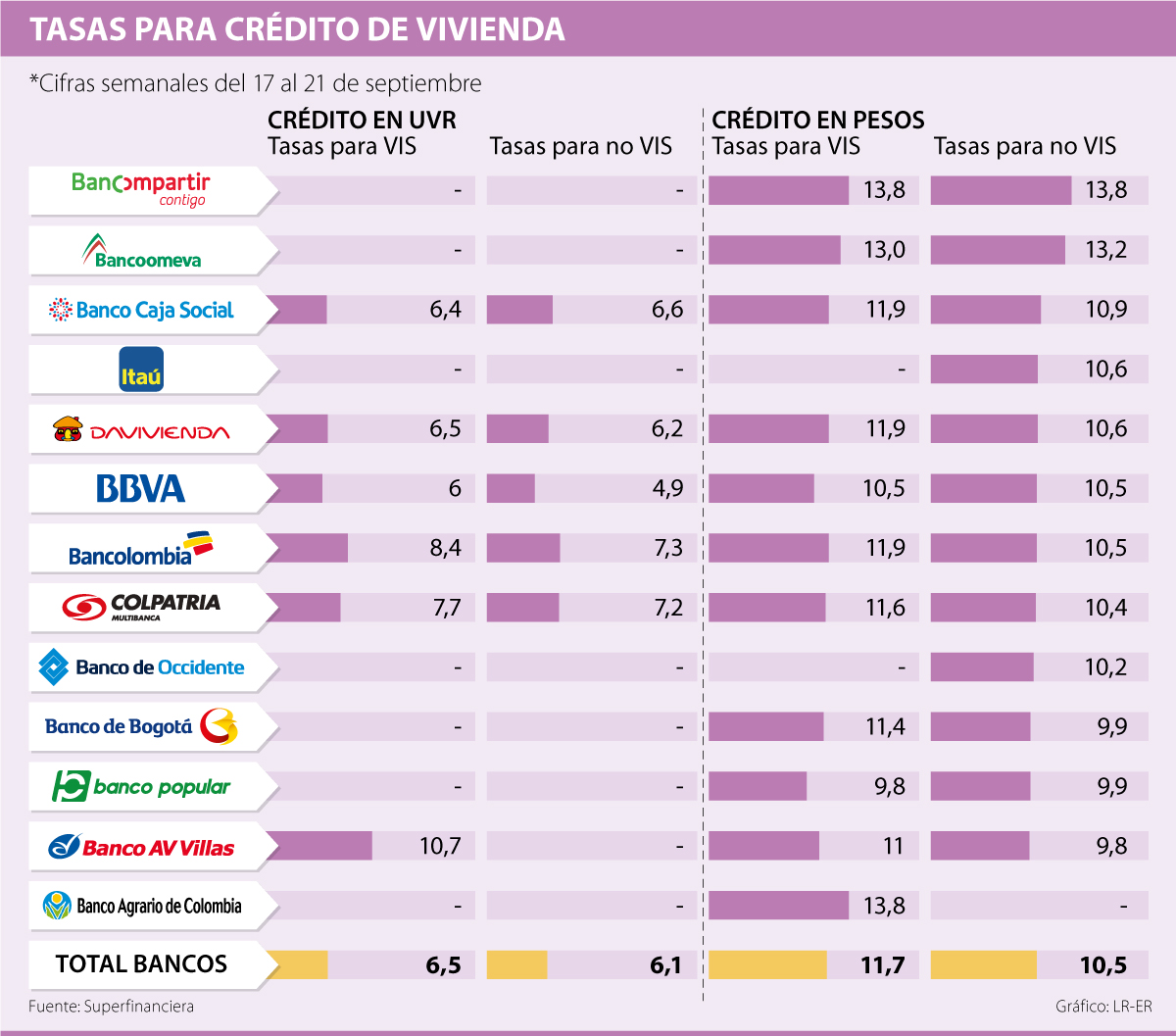

Este año, el Índice de Precios al Consumidor (IPC) se ha mantenido un poco por encima de la meta de inflación de largo plazo de 3%. Sin embargo, ante el panorama de un posible aumento para diciembre según la encuesta de analistas del Citi, se pensaría que es conveniente adquirir créditos de vivienda en pesos por encima de los de Unidad de Valor Real (UVR), ya que esta varía conforme al IPC, que podría aumentar y llegar a 3,22% para final de año.

Sin embargo, tanto Alfredo Barragán, experto en banca de la Universidad de los Andes, como Orlando Santiago, gerente de Fénix Valor, coinciden en que actualmente las tasas de los créditos en pesos y de los créditos en UVR no son muy diferentes.

De hecho, según el informe de tasas y desembolsos de la Superfinanciera, la tasa promedio a la que los bancos hicieron préstamos de créditos para viviendas que no son de interés social en pesos fue 10,5%, mientras que la tasa promedio para este mismo tipo de vivienda en UVR fue 6,5%, que al sumarle los 3,11% de la variación anual queda en una tasa de 9,2%, una diferencia de apenas 1,3 puntos porcentuales.

“En términos generales, si la tasa de UVR es menor a la de pesos y la expectativa de inflación de instituciones serias es a la baja, me metería en un crédito en UVR. Sin embargo, si la tasa en UVR es menor, pero la expectativa de inflación es al alza, es mejor tomar el crédito en pesos”, explicó Barragán.

Adicionalmente, para Santiago, si ambas alternativas tienen tasas muy similares, lo más conveniente es tomar el crédito en pesos, ya que se eliminaría el riesgo de la inflación.

“Ahora la inflación está casi que en los mínimos, lo que es positivo para las cuotas en UVR, pero si esta repunta, así sea poco, los pagos aumentarán”, señaló el analista, a lo que agregó que invertiría en UVR si es posible cambiar las condiciones del crédito a futuro, en caso de que la inflación se dispare.

Vale la pena mencionar que, la opción en UVR no solo se toma por las posibilidades en la inflación, sino que los bancos también ofrecen otros beneficios como un mayor plazo o cuotas más bajas. Sebastián Mora, director de productos de Bancolombia, señaló que en dicha entidad el plazo mínimo de financiación en créditos hipotecarios es de 5 años, pero que el máximo para la financiación en pesos es 20 años mientras que para la financiación en UVR es 30 años.

“En este momento casi que no hay diferencia entre las tasas, todo depende de la expectativa de inflación. Si esta es baja, lo mejor sería meterse en UVR”.

“Me inclinaría por el crédito en pesos si ambas tasas son muy similares. Si puedo cambiar las condiciones del crédito a futuro, pensaría en el de UVR si la tasa es menor”.

Entre las características de las opciones de Bancolombia está que la primera cuota pagada no puede superar 30% de los ingresos. Además, se financia hasta 70% del valor comercial de vivienda no VIS. En el caso de las VIS, la financiación es de hasta 80%.

En Caja Social, el plazo en UVR también es mayor, pues para este es de hasta 20 años mientras que en pesos es de 15 años. Para los créditos en UVR, la entidad ofrece amortización de abono fijo a capital o de cuota fija en UVR. En estos casos, el saldo del crédito, en los primeros años, no refleja una disminución importante, pero se ve compensado más adelante. En el de pesos, desde la primera cuota hay una disminución en el saldo del capital.

Así puede acceder a un crédito hipotecario

Antes de pedir un crédito hipotecario, las entidades bancarias recomiendan que se establezca la capacidad de endeudamiento y de pago. Voceros de Colpatria indican que la deuda de vivienda no puede comprometer más de 30% de los ingresos mensuales familiares. También se pueden aprovechar los subsidios que ofrece el Gobierno a través del Ministerio de Vivienda, a los que se puede tener acceso según los ingresos del hogar y el valor del inmueble.

Entre las mayores valorizaciones se destaca Preferencial Davivienda, que registra un incremento de 5,77%, seguida por Bogotá con una subida de 4,4%

Ángela Marcela Ramírez, ceo de daviplata, aseguró que están emitiendo créditos desde $50.000 hasta $5,2 millones, un rango donde está 90% de la población colombiana

La tarjeta empresarial puede convertirse en una aliada importante para las Mipymes cuando se utiliza en gastos operativos recurrentes, como el pago de licencias de software

{kind=link}