MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Entre las modalidades más populares que le ofrecen las entidades financieras si desea comprar casa están el crédito hipotecario y el leasing habitacional

En un contexto en el que hay menos personas comprando vivienda en Colombia por los altos precios, surgen varias alternativas para que finalmente los ciudadanos dejen de preferir vivir en arriendo y consideren comprar casa.

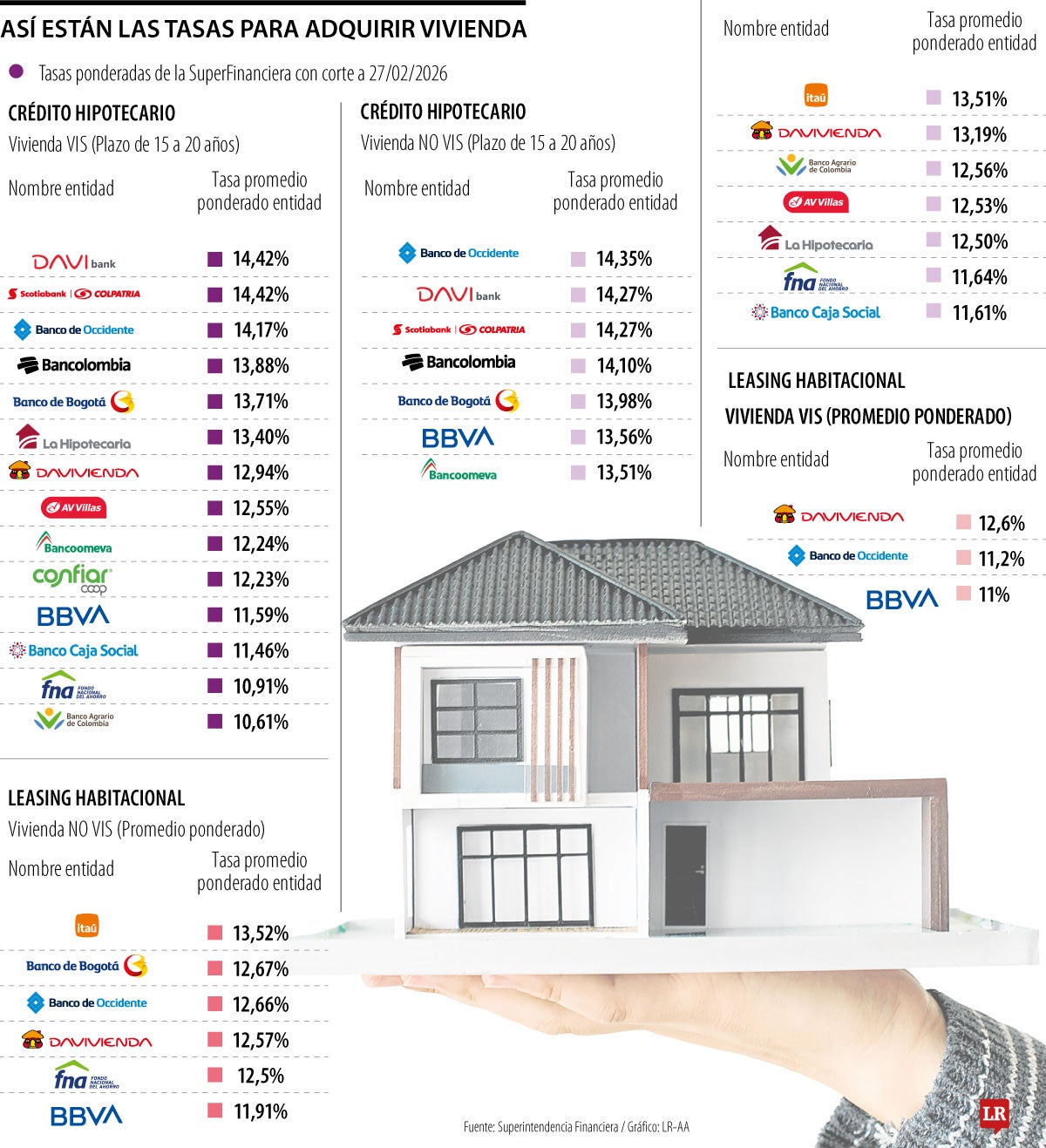

Por eso no solo se vio la nueva estrategia del Fondo Nacional del Ahorro, la cual financia hasta 100% del valor de la vivienda VIS, sino que, además, las entidades financieras ofrecen tasas atractivas (en pesos) tanto en créditos hipotecarios como en leasing habitacional, que van desde 10% hasta 14%, y en créditos que no son tan comunes las tasas pueden ascender hasta 15%, para quienes buscan tener casa propia.

Antes de entrar en detalle de quién le presta y a qué tasa, es importante entender las diferencias entre estas modalidades de financiación. El crédito hipotecario es el préstamo que se solicita al banco para adquirir una vivienda. En la mayoría de los casos exige una cuota inicial entre 20% y 30% del valor del inmueble y, una vez se concreta el trámite, la propiedad queda a nombre del comprador, aunque con una hipoteca a favor de la entidad financiera.

“En temas de recuperación es más sencillo porque el riesgo es mucho menor; sin embargo, la venta de cartera de leasing suele ser más compleja que la de un crédito hipotecario”.

“Leasing habitacional ofrece tasas ligeramente más competitivas que el crédito hipotecario. Esto sucede por la naturaleza jurídica del producto, al ser el banco el dueño”.

En contraste, el leasing habitacional es un contrato, que se firma directamente con el banco, en el cual la vivienda queda inicialmente a nombre de la entidad. El cliente paga un canon mensual, y al final del contrato, tiene la opción de compra. En muchos casos, esta modalidad exige un menor esfuerzo inicial.

De acuerdo con datos de la Superintendencia Financiera con corte al 27 de febrero de 2026, las tasas más atractivas en crédito hipotecario para vivienda VIS, con plazos que van desde 15 hasta 20 años, las ofrecen Banco Agrario (10,6%), Fondo Nacional de Ahorro (10,9%) y Banco Caja Social (11,5%).

Mientras tanto, las tasas más altas se observan en Davibank (14,4%), Banco de Occidente (14,2%) y Bancolombia (13,9%).

También hay un grupo de entidades que ofrecen créditos para pagarlos en un rango entre siete y 15 años, aunque de acuerdo con expertos, este no es el plazo que comúnmente eligen los colombianos para financiar su vivienda. En este segmento, los créditos más baratos los ofrecen Banco Agrario (10,9%), FNA (11%) y Av Villas (12,1%). En contraste, las tasas más altas las registran Banco Unión (15,9%), Banco de Occidente (15,2%) y Davibank (14%).

En cuanto al leasing habitacional, las tasas no son muy distintas y se ubican en un rango similar. Por ejemplo, si desea acceder a esta modalidad para vivienda No VIS, de acuerdo con el promedio ponderado de la Superfinanciera, las tasas más bajas las ofrecen Bbva Colombia (11,91%), seguido por FNA (12,5%) y Davivienda (12,57%).

Entre las tasas más altas que se encuentran en este tipo de crédito, figuran Itaú (13,52%), Banco de Bogotá (12,67%) y Banco de Occidente (12,66%).

El Fondo Nacional del Ahorro figura con algunas de las tasas más atractivas en ambas modalidades y además ofrece la posibilidad de financiar hasta 100% del valor de la vivienda. Sobre este punto, Luis Gabriel Marín, vicepresidente empresarial del FNA, explicó que también cuentan con la opción de créditos conjuntos que permiten sumar los ingresos del núcleo familiar y ampliar la capacidad de compra de vivienda.

Por su parte, Javier Cadena, director de vivienda de Bbva Colombia, aseguró que al momento de elegir entre estas modalidades es importante entender que en el leasing la cuota puede ser más baja, pero la propiedad permanece a nombre del banco durante el contrato. En el crédito hipotecario, en cambio, el inmueble queda a nombre del comprador desde el inicio y las cuotas pueden ser fijas o variables, siendo estas últimas generalmente indexadas a UVR.

“Para las personas que declaran renta hay algunos temas deducibles: con el crédito hipotecario se pueden deducir intereses y en el leasing se puede reducir todo el canon”, explicó el directivo, al destacar que ambas modalidades también tienen implicaciones tributarias.

Cadena agregó que en el leasing los procesos de recuperación del inmueble suelen ser más sencillos en caso de incumplimiento o retrasos de pagos, ya que el banco mantiene la propiedad durante el contrato. “En temas de recuperación es más sencillo porque el riesgo es mucho menor; sin embargo, la venta de cartera de leasing suele ser más compleja que la de un crédito hipotecario”, concluyó el director de banca y vivienda.

El presidente de la entidad financiera, Hernando Chica Zuccardi, señaló que desde 2022 han emitido créditos por cerca de $45 billones

")

La aseguradora fue reconocida por la Acoas, como la primera en el ramo de cumplimiento, lo que refleja el respaldo en proyectos de infraestructura, desarrollo regional e iniciativas comunitarias

El presidente de Asobancaria, Jonathan Malagón, destacó que entre los puntos discutidos destacan la inclusión crediticia y la rebancarización

{kind=link}