MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Cerca de ocho de cada diez empleados públicos o privados que tienen derecho al pago de la prima recibirán entre medio y un salario mínimo legal vigente como compensación

Los trabajadores tendrán a mitad de año el pago de la primera cuota de la prima legal de servicios, un derecho que les da la posibilidad de hacer ajustes en sus finanzas personales, así como inversiones.

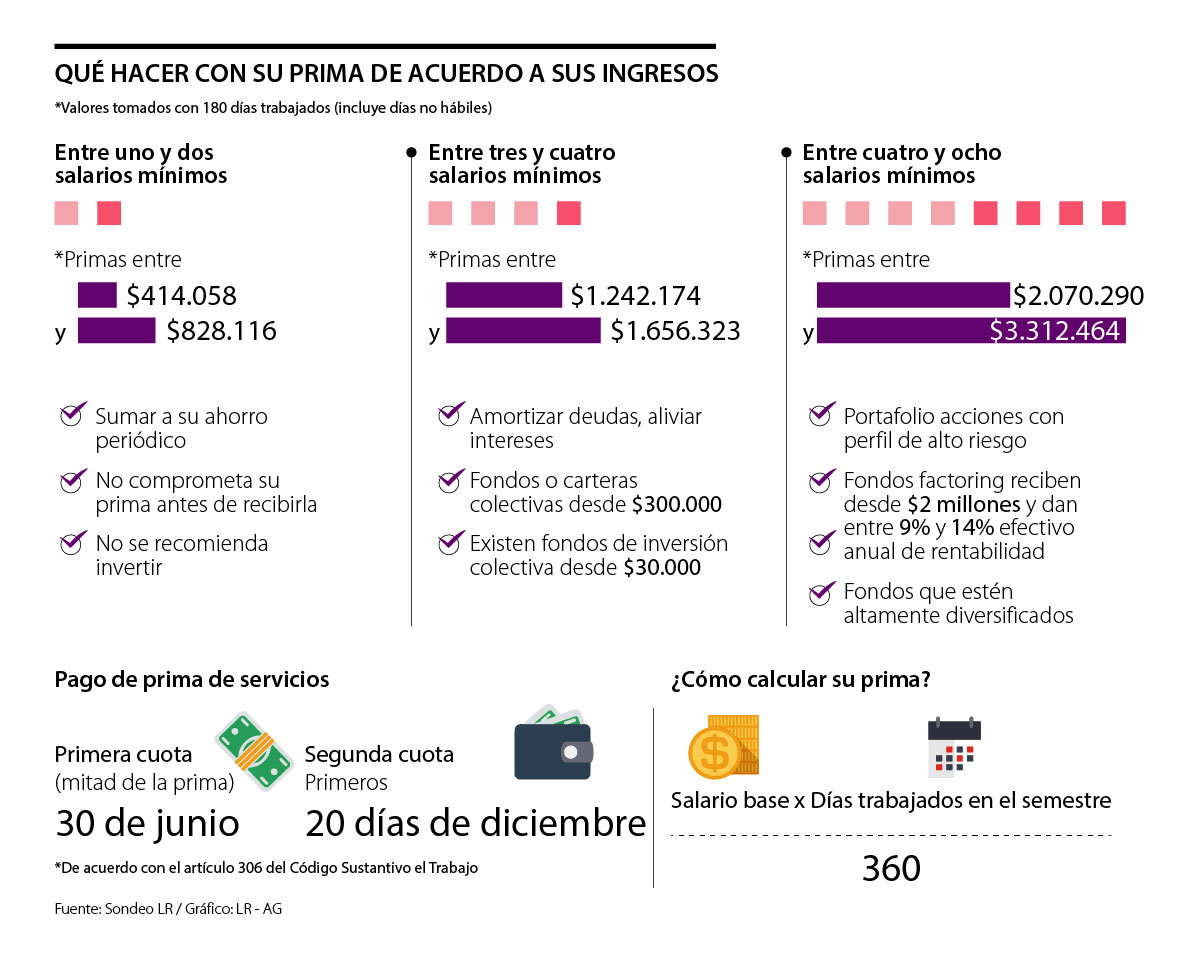

Para el pago de la prima, los empleados deben tener en la cuenta que las empresas tienen como fecha límite el 30 de junio, por lo que un pago posterior podría causar que deban pagarles un día de salario adicional por cada fecha de retraso.

La fórmula para liquidar el costo de la prima es sencilla y consiste en multiplicar los días laborales desde la fecha de inicio del contrato, incluidos días no hábiles, por el valor de su salario mensual base.

El producto de esta operación se debe dividir por 360, que es la cantidad de días del año comercial, y el resultado será el pago de la primera cuota de la prima. La segunda cuota se pagará en diciembre.

De esta manera, para aquellas personas que reciben un salario mínimo, que son cerca de 53,7% de la población cotizante de acuerdo con Asofondos, el resultado será una prima de $414.058 si ha trabajado los 180 días corridos del año hasta el final de junio. Para aquellos que reciben dos salarios mínimos (28,2% de la población) la prima será de $828.116.

Esto quiere decir que cerca de ocho de cada 10 colombianos alcanzará una prima equivalente a medio o un salario mínimo. Para este grupo poblacional los expertos en finanzas aconsejan no invertir el dinero, ya que es un monto pequeño.

Alberto Linares, quien dirige el programa de bienestar financiero de Benezoom en Colombia dice que “cuando se ganan salarios que no permiten hacer ahorros mensuales, este monto en vez de gastarse podría usarse como ahorro. Sobre todo en hogares en donde se puede ahorrar la prima de uno de los integrantes y usar la del otro para los gastos de mitad de año”.

Por otra parte, algunas firmas como Acciones y Valores han lanzado fondos de inversión “más inclusivos para que más gente participe”, según dice Luis Felipe Aparicio, gerente comercial de la entidad, la cual cuenta ahora con un fondo de inversión colectiva en el que se puede invertir desde $1.000 y por medio de la aplicación de billetera virtual Tpaga.

“Varias iniciativas buscan lograr un mercado de valores más inclusivo, en el que se profundice la participación de personas naturales, como nuestro FIC con Tpaga”.

“Nosotros recomendamos a las personas naturales estar en FIC y dejar sus inversiones en manos de expertos, pues tienen más opciones de inversión diversificada”.

Los fondos de inversión colectiva se vienen fortaleciendo como una opción de inversión. Para un segundo grupo poblacional, que gane entre tres y cuatro salarios mínimos y reciba primas entre $1,24 millones y $ 1,66 millones, se recomienda ingresar a fondos en los que puede participar desde $30.000, en algunos casos, o con sumas de $200.00 a $300.000.

De acuerdo con la presidente de Davivienda Corredores, María Teresa Uribe, “las personas naturales pueden invertir en Bolsa con montos desde $250.000 a través de FICs”, por lo que recomiendan a este grupo “entrar en estos fondos y dejar sus inversiones en manos de expertos, pues tienen más opciones de inversión diversificada”.

Aquellos que ganen entre cinco y ocho salarios mínimos (máximo para la prima), recibirán primas desde $2,07 millones a $3,31 millones. Los analistas recomiendan construir un portafolio diversificado fuerte en acciones que permita estar expuesto a un mayor riesgo. En este proceso será clave su edad para definir los horizontes.

Claves para elegir la composición de su portafolio de acuerdo con su edad

Si tiene algunos ahorros y está pensando en construir su portafolio de inversiones, tenga en cuenta que, más allá del monto a destinar, su edad será clave a la hora de definir las reparticiones de su inversión. Quienes tienen de 25 a 35 años deben tener un perfil de mayor riesgo con entre 40% y 100% del portafolio en títulos de alto riesgo. Para personas de 36 a 45 años, se recomienda entre 20% y 40% en títulos de alto riesgo, en un perfil moderado. En cambio, para quienes tienen de 46 a 55 años la variación sería entre 0% y 20% en este tipo de títulos, con perfil conservador.

Anunciaron una proyección conjunta de financiación, los recursos estarán orientados a respaldar más de 50 proyectos inmobiliarios de constructores pequeños

")

El oro cayó hasta 2,2%, cotizando por debajo de los US$4.650 dólares la onza, antes de recuperar gran parte de las pérdidas

La entidad modificó y simplificó normas que eran confusas, estaban duplicadas o eran injustificadas en su marco contable

")

{kind=link}