MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

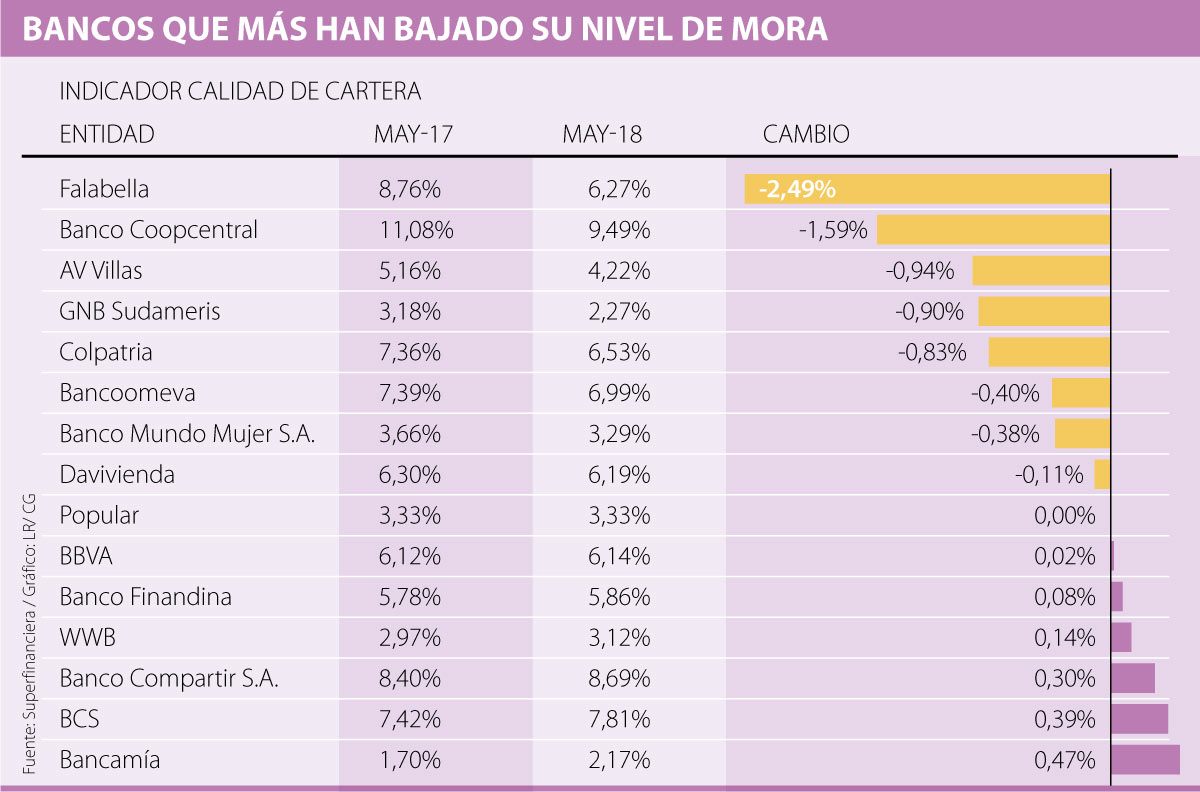

Índice de los bancos fue de 5,90% para mayo de este año

Una vez empiezan a sentir una recuperación varios sectores de la economía, las carteras de los bancos también comienzan a ver mejores indicadores. Y especialmente, en la cartera de consumo hay algunas entidades que han logrado mejorar sustancialmente su índicador de calidad, que se mide como la cartera vencida sobre la cartera bruta.

Los bancos Falabella, Coopcentral y AV Villas son los que más bajaron su nivel de mora en este segmento según las cifras reportadas a la Superintendencia Financiera y ya se ubican en niveles de 6,27%, 9,49% y 4,22%, respectivamente.

Para los expertos esta baja es algo destacable, más aún si se tiene en cuenta que el promedio general se ubica en 5,90% para ese mes y el año pasado fue de 5,78%; por lo que la variación solo ha sido de -0,12 puntos.

Pero ¿cuáles son las estrategias que tienen los bancos para que los usuarios dejen de estar en mora? Carlos Andrés Yanes, docente de la facultad de economía de la Universidad El Bosque, explicó que los bancos recurren a varias ayudas como “políticas de recordación al usuario vía telefónica o mensaje de texto, inclusive cuando aún el cliente se encuentra al día en sus obligaciones”.

Para el experto esto ha ayudado a algunos bancos que usan más estas técnicas a mantener a sus clientes al día. Además, la comunicación también permite que los clientes entren en procesos de reestructuración y se actualicen rápido, en dado caso de que no puedan atender sus obligaciones.

Yanes también explicó que en el caso del Banco Falabella “cuando los clientes entran en mora, plazo que sobrepasa al limite de los cinco días, se le suspende temporalmente los productos crediticios, por tanto, los clientes se sienten motivados para estar al día y seguir disfrutando de los servicios y bonificaciones que brindan los productos del banco tales como consumo y sobregiros”.

César Serrato, vocero del Banco Falabella, por su parte agregó que “ofrecen productos que permitan determinar el segmento de riesgo y pérdida esperada”. Además, hemos conformado un equipo enfocado exclusivamente a la analítica y detección temprana de riesgos y oportunidades. Esfuerzos como estos nos permiten ser una entidad referente en el tema del control de mora”.

Para tener una mirada directa del segmento de consumo TransUnion Colombia entregó un informe en el que dio a conocer que de cada 100 consumidores, 10 se encontraron en mora de 30 días; respecto a créditos de libranza de cada 100 usuarios, tres están en mora durante el primer trimestre. El segmento de tarjetas de crédito este año en mora de 30 días tuvo una variación 9,82% y mora de más de 90 días de 5,39%.

“Una de las estrategias es recurrir a políticas de recordación al usuario vía telefónica o mensaje de texto, aun cuando están al día”.

Priorización de los pagos de usuarios

Dependiendo del perfil de riesgo de cada uno de los consumidores se pagan los productos con los que se encuentran colgados en pagos. En un informe de TrasnUnion, dieron a conocer que aquellos más riesgosos tienen como prioridad el pago de la tarjeta de crédito, para después si pasar a pagar los créditos de vivienda y vehículo. Según Virginia Olivella, senior manager de Investigaciones Económicas de TransUnion, esto ocurre porque “para este grupo la tarjeta es fundamental en tiempos de crisis y son clientes con scores de 630 o menos”.

Los flujos de crudo a través del estrecho de Ormuz son similares a los que se registraban antes del inicio de la guerra con Irán, ya que los petroleros salen de esta importante vía marítima con la ayuda de escoltas militares

Este fondo estructurado sobre ETFs Ucits tendrá posibilidad de invertir a través de estas empresas en más de 40 países y con exposición a más de 37 monedas

Un estudio de Skandia reveló que reestructurar deudas y reducir gastos discrecionales puede elevar en más de 100% la capacidad de ahorro en un año

{kind=link}