MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Comportamiento del ahorro de pensiones en el extranjero

Agregue a sus temas de interés

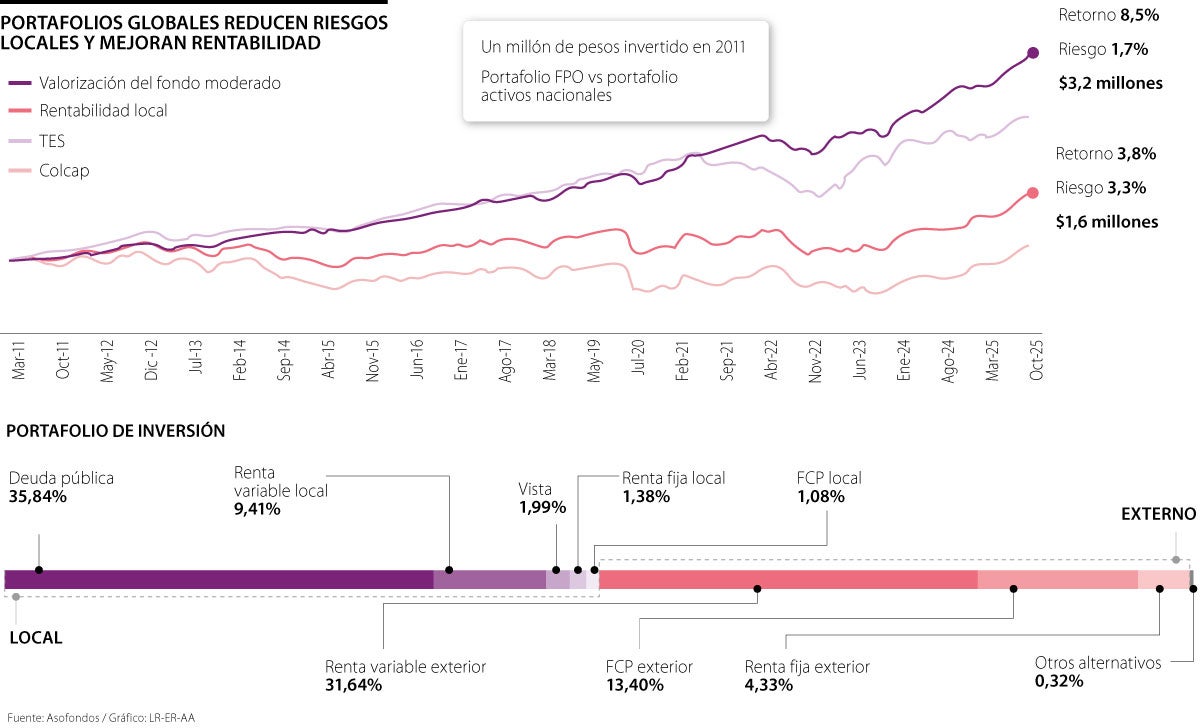

En la actualidad, los fondos privados administran cerca de $500 billones. De ese total, aproximadamente la mitad está invertida en activos internacionales

Una vez se conoció el decreto del Gobierno con el que se busca repatriar una parte de los recursos que hoy están invertidos en el exterior por los fondos privados de pensiones, las AFP hacen cuentas, pues serán entre $120 y $125 billones de ahorros pensionales actualmente colocados fuera del país los que regresarán. En la actualidad, los fondos privados de pensiones administran cerca de $500 billones. De ese total, aproximadamente la mitad está invertida en activos internacionales. Con el nuevo decreto, el Gobierno limitaría la exposición externa a un máximo de 25% del portafolio, lo que obligaría a una reorganización significativa de recursos. La iniciativa volvió a la agenda oficial el pasado 31 de diciembre de 2025, cuando el jefe de la cartera anunció la intención de traer de regreso hasta $125 billones.

Para José Manuel Restrepo Abondano, rector de la Universidad EIA, uno de los principales problemas de una eventual repatriación masiva de recursos de los fondos privados de pensiones es la limitada capacidad del país para absorberlos en proyectos productivos. “En Colombia no existen proyectos suficientes para invertir $125 billones, por lo que muy seguramente los fondos no tendrán muchas más alternativas distintas a invertir en TES”, afirmó. Según explicó, este fenómeno facilitaría el acceso del Gobierno al financiamiento local.

“Eso genera una mayor posibilidad de acceso a financiamiento local por parte del Gobierno, que eventualmente podría presionar la tasa de cambio a la baja, pero no creería necesariamente que ese sea el caso, porque en simultáneo estamos enfrentando presiones inflacionarias”, señaló. De hecho, Felipe Campos, gerente de Estrategia e Inversiones de Alianza, ratificó que, en una primera etapa, esos recursos llegarían principalmente a los TES, lo que ayudaría a la financiación del Gobierno en el corto plazo. “Después, poco a poco, ese dinero debería ir migrando hacia los sectores productivos, pero eso toma tiempo y requiere gradualidad”, explicó.

“Los fondos no solo van a ir trayendo parte de la plata que hoy tienen afuera, sino que los nuevos recursos que reciban tampoco van a salir del país”.

“En Colombia no existen proyectos suficientes para invertir $125 billones, por lo que muy seguramente los fondos no tendrán muchas más alternativas distintas a invertir en TES”.

Restrepo advirtió que, más allá del efecto cambiario, la medida sí abriría un espacio adicional para que el Ejecutivo aumente su endeudamiento interno. “Esto le abre un espacio adicional, desde el punto de vista monetario, al Gobierno Nacional para endeudarse más y para compensar lo que no está logrando en deuda externa o en emisión de bonos internacionales con deuda local”, dijo.

No obstante, alertó sobre los efectos colaterales que este proceso podría tener sobre el sector privado y la dinámica de inversión. “Ese es un fenómeno que en la economía genera una especie de crowding out. Lo que deberíamos lograr es que esos ahorros fueran fuente de financiación de proyectos de inversión privada”, sostuvo. Campos explicó que reducir a la mitad las inversiones de los fondos de pensiones en el exterior “va a alimentar los activos locales por un buen tiempo”, debido al proceso gradual de transición que implicaría la medida.

“Vamos a tener una variable que, aunque no es la única, va a estar presionando o acelerando la valorización de los activos locales”, señaló Campos, quien advirtió que en el corto plazo podría darse un episodio de especulación que lleve a una caída abrupta del dólar. “Podríamos ver una revaluación rápida, incluso de $200 por dólar, solo por reacción al anuncio del borrador del decreto”, afirmó.

Campos añadió que este efecto inicial podría impulsar aún más a la bolsa colombiana, que ya es una de las de mejor desempeño a nivel mundial este año. No obstante, subrayó que el impacto estructural se vería en un horizonte de tres a cinco años. “Los fondos no solo van a ir trayendo parte de la plata que hoy tienen afuera, sino que los nuevos recursos que reciban tampoco van a salir del país. Eso va a generar un flujo constante de demanda por activos locales”, dijo.

La eventual repatriación de recursos de los fondos privados de pensiones podría tener algunos beneficios en el corto plazo, pero implicaría costos significativos en el mediano y largo plazo, tanto para los afiliados como para las finanzas públicas. Así lo advirtió José Ignacio López, director ejecutivo de Anif, quien recordó que el régimen de inversiones de los fondos tiene una vocación estructural de largo plazo. “Esta medida puede tener algunos beneficios en el corto plazo como la reducción de tasas de interés, pero también efectos adversos, y lo más importante son los costos asociados en el mediano y largo plazo”, afirmó López. Según explicó, la lógica del sistema pensional es que, mediante la diversificación de activos, los trabajadores obtengan la mayor rentabilidad posible con el menor nivel de riesgo.

“Las altas rentabilidades construidas con base en la diversificación no solo benefician a los trabajadores, sino también al propio Gobierno, porque esos ahorros pensionales ayudan a mitigar o reducir los recursos públicos que después se requieren para financiar el sistema de protección a la vejez”, señaló.

En ese sentido, López fue enfático en que la medida tendría un impacto estructural negativo: “Aquí hay unos costos claros en el mediano y largo plazo significa menor rentabilidad pensional y mayor gasto fiscal”.

Otro efecto recae sobre los exportadores, Campos advirtió que serían uno de los sectores más golpeados por una mayor revaluación. “Cualquier medida que acelere la caída del dólar es un reto adicional para ellos. A diferencia de otros episodios de revaluación en Colombia, hoy no hay un boom exportador que compense ese efecto”, sostuvo. Y agregó que “las exportaciones están estancadas y, en este caso, recibirían más el castigo que los beneficios, porque sus ingresos en pesos se reducirían”. En materia de inflación, Campos resaltó que un dólar más bajo podría jugar a favor del Gobierno.

“El dólar ya es un elemento clave para la inflación este semestre. La revaluación del año pasado ya se ve en el Índice de Precios del Productor, IPP, que está negativo, y eso eventualmente se va a trasladar al consumidor”, afirmó. Según el estratega, una mayor apreciación del peso ayudaría a compensar el impacto del aumento del mínimo, especialmente en alimentos. “Una tercera parte de la canasta de alimentos es importada”, indicó.

Diego Fernando Prieto, presidente de Banco Caja social, destacó un crecimiento con una cartera que avanza a doble dígito con una estrategia de productos digitales

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

")

{kind=link}