MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Este método se ha convertido en uno de los más elegidos para sanear las deudas y unificarlas en una sola cuenta para aliviar su bolsillo en cuanto a tasas y flujo de efectivo

Es muy común recibir ofertas por parte de los bancos para compra de cartera y convertir todas sus deudas en una sola cuenta. Esto consiste en el desembolso de un nuevo crédito para que se puedan cancelar los servicios que tenga vigentes en otras entidades financieras y así le llegue solo una cuenta de cobro.

Unificar las obligaciones permite contar con un mejor flujo de caja y salir de las deudas con condiciones que probablemente serán mejores. Sin embargo, es importante tener en cuenta las tasas de interés que le ofrecen, el tiempo de endeudamiento y la posibilidad de liberar el total del saldo pendiente con la entidad con la que se endeudó inicialmente.

En el mercado existen múltiples opciones de este tipo, y por ello LR hizo un sondeo con varios de los principales bancos y le cuenta sobre las condiciones que estos ofrecen para la compra de cartera.

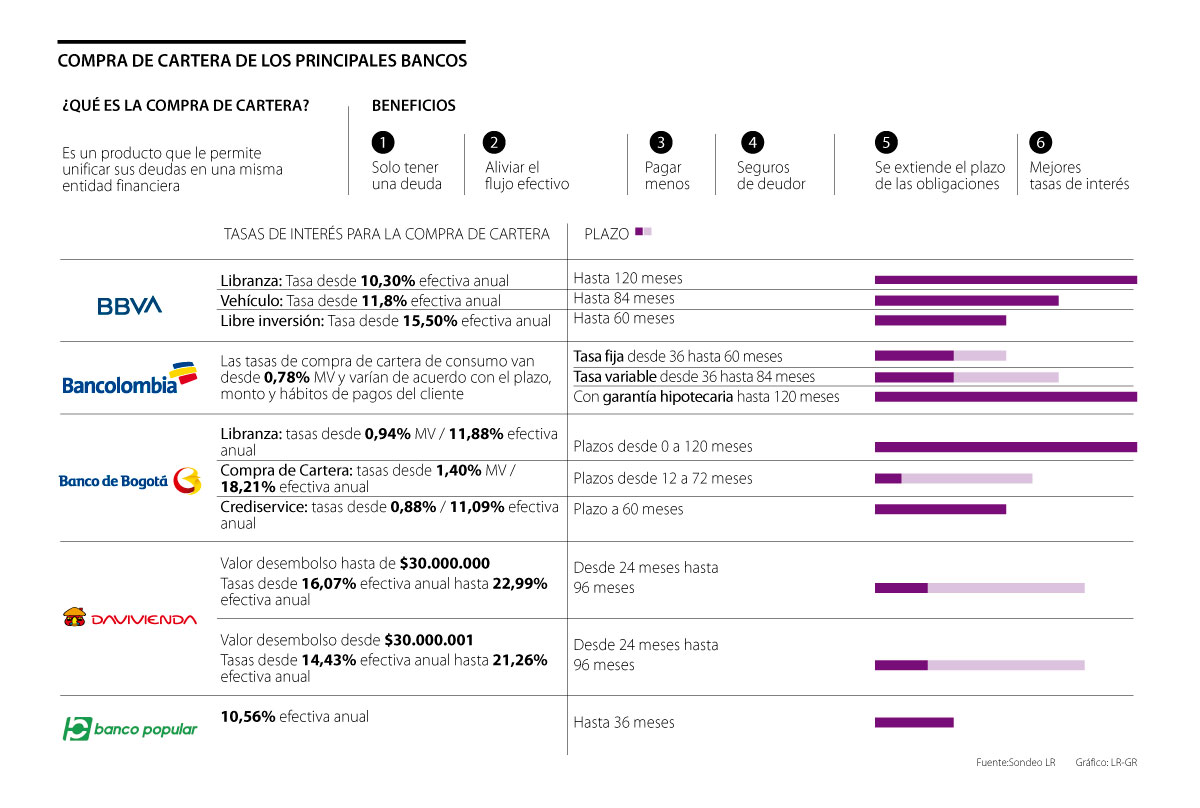

Mónica Córdoba, gerente de Productos de Consumo y Captación del Banco Popular, explicó que “el plazo para diferir es de hasta 36 meses, con posibilidad de pago anticipado sin penalidad; de igual forma, la compra de cartera permite la consolidación de obligaciones en una sola entidad, lo que genera mayor control de los gastos; y, por último, el pago de intereses de la deuda es menor, debido a las tasas que manejamos”.

“A la hora de comprar cartera es primordial que tenga muy clara la Tasa Efectiva Anual de sus productos de crédito, la cuota que paga y el tiempo del préstamo”

“Es importante advertir que a veces cuando se unifican las deudas y las cuotas bajan, las personas vuelven a endeudarse, por eso se debe ser juicioso y pagar lo antes posible”.

Precisamente, este banco ofrece una tasa desde 10,56% efectivo anual, con un plazo máximo de tres años si opta por recoger todas sus obligaciones con ellos.

Otra de las entidades bancarias consultadas fue el Banco de Bogotá, quienes ofrecen tres líneas de crédito para que usted recoja todas sus obligaciones con ellos. La primera se llama, tal cual, compra de cartera, y fue creada exclusivamente para realizar este procedimiento. “En esta línea, nuestro cliente puede pagar directamente su deuda en la entidad o nosotros realizamos el pago”, indicó José Luis Castro, Gerente Productos del Activo de Banco de Bogotá.

La segunda de estas líneas es la de libranza, con la cual los créditos que usted tiene con otras entidades quedan recogidos en una sola obligación, cuya cuota es descontada directamente de la nómina; y, por último, está el crediservice. “Nuestro cliente podrá realizar la compra de cartera con cargo al cupo aprobado y en la medida en que lo vaya liberando podrá volverlo a utilizar en lo que desee”, dijo Castro.

En el Banco BBVA también existen tres líneas para la compra de cartera que maneja tasas diferenciales por cada producto: para libranza hay tasas desde 10,30% efectivo anual, con un plazo hasta 120 meses; para vehículo, tienen una tasa desde 11,8% efectiva anual con un plazo hasta 84 meses; y para libre inversión, hay un tipo de interés desde 15,50% efectivo anual con un plazo de hasta cinco años.

En Bancolombia, las tasas de compra de cartera de consumo van desde 0,78% mes vencido y varían de acuerdo con el plazo, monto y hábitos de pagos del cliente. El plazo es desde 36 hasta 60 meses en tasa fija, desde 36 hasta 84 meses en tasa variable y hasta 120 meses con garantía hipotecaria.

El Banco Davivienda, por su parte, maneja dos tipos de desembolso. Para créditos de hasta de $30 millones, se trabaja con una tasa que va desde 16,07% efectiva anual, hasta 22,99%. Para los desembolsos que son desde $30 millones, tienen tasas desde 14,43% efectiva anual hasta 21,26% efectiva anual.

En general, las entidades financieras coinciden en los beneficios que tiene la compra de cartera, no obstante, es muy importante que usted conozca si está sobre endeudado y que necesita adquirir este tipo de productos financieros, calculando si está utilizando más del 30% de sus ingresos para pagar sus obligaciones. En el momento que pase este porcentaje, debe empezar a buscar un mecanismo para salir de deudas.

Andrés Heredia Castro, director Clever Finance - Educación Financiera, resalta tres objetivos principales que debe plantearse a la a la hora de contemplar la compra de cartera: reducir el valor de la cuota mensual de tal manera que mejore su flujo de caja, acceder a una mejor tasa de interés y “el escenario ideal es la combinación de estos dos objetivos”, dijo.

Tenga en cuenta también que lo ideal es que el alivio que le trae la compra de cartera no sea usado en sumar nuevas deudas. Es decir, no es sano aceptar la compra de cartera por parte de una entidad para seguir adquiriendo créditos con otras. Además, también es importante que sepa que esta operación puede afectar su puntaje crediticio.

En su página web, Datacrédito Experian explica que “una compra de cartera es tenida en cuenta como la apertura de una nueva obligación. Al igual que en otros casos de nuevas obligaciones, puede existir un impacto en el perfil de crédito y el score. Sin embargo, es un impacto temporal, en los meses inmediatamente posteriores a la apertura”.

Finalmente, es clave asesorarse previamente con la entidad en materia de tasas y plazos, y tenga en cuenta que las cajas de compensación y las cooperativas son una opción, con tasas de interés competitivas, ya que la idea de este tipo de entidades es ofrecer los mejores servicios posibles a sus asociados, con lo cual en muchas ocasiones ofrecen condiciones que son más atractivas que las que tienen en el mercado las entidades bancarias .

El crédito de consumo sigue liderando el desempeño del sistema

Según el más reciente informe de la Superintendencia Financiera, con corte agosto, hubo un aumento real anual del 4,57% en el saldo de la cartera del sistema financiero, que superó los $488 billones. El crédito comercial, que fue el que en el pasado generó una desaceleración de los préstamos y que es el que utilizan principalmente las empresas, tuvo en agosto un saldo de $253,5 billones, con un incremento real anual de 1,53%; mientras que el crédito de consumo ($145 billones) fue el que más creció, con un alza de 9,1% real anual.

")

{kind=link}