MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

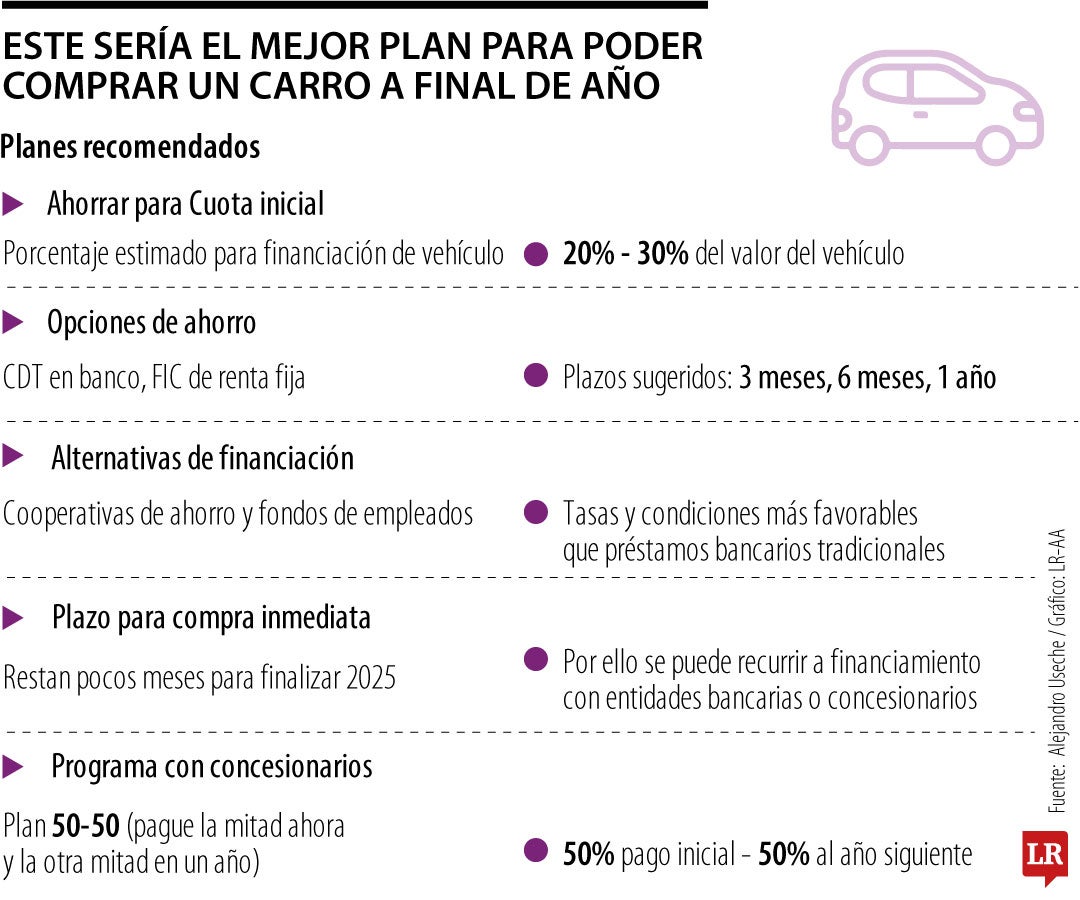

Plan para comprar Carro

Se recomienda trazarse metas pequeñas, que se pueden empezar con la cuota inicial, que normalmente es de 20% o 30% del valor total del vehículo

Comprar un carro es una de las decisiones más importantes y que no se debe tomar a la ligera, y mucho menos si lo quiere lograr antes de que se termine este año. Aunque suene obvio, el punto de partida es definir qué vehículo es el que usted va a comprar, teniendo en cuenta que esta decisión, además de ajustarse a sus gustos, también debe ir acorde a sus necesidades y, sobre todo, a la capacidad de pago que tenga.

Para Alejandro Useche, profesor de la Escuela de Administración de la Universidad del Rosario, es crucial incluir en el cálculo que se tenga no solo la cuota del préstamo o, si es el caso, el dinero que tiene destinado proveniente del ahorro, sino que también debe incluir los gastos comunes como la gasolina, parqueaderos, impuestos y mantenimiento.

“La compra del carro no es una decisión aislada del presupuesto general, sino que debe ser muy bien pensada para que alcance todo el dinero para el ahorro, la cuota y para cubrir todos los demás gastos que va a implicar tener ese carro”, asegura, destacando que debe integrarse en un plan financiero que además contemple cada uno de los egresos que se tiene en el hogar.

No obstante, también existe el caso de quienes parten de cero. Es por ello que el experto recomienda trazarse metas pequeñas, que se pueden empezar con la cuota inicial, que normalmente es de 20% o 30% del valor total del vehículo. “Ojalá hacer primero unos ahorros, por lo menos para la cuota inicial y, si es posible, para un poco más del valor del vehículo, lo cual nos va a ayudar a que, cuando se adquiere, el valor del préstamo sea más bajo y sea posible ahorrar una buena plata en intereses de deuda”, comenta.

La estrategia, entonces, estaría en poderse enfocar en alternativas que tengan renta fija que protejan el capital, como lo son los CDT o los fondos de inversión colectiva, que ofrecen rentabilidades que son atractivas sin llegar a exponer el dinero a los riesgos de volatilidad.

Useche también destaca que hay dos opciones que algunos podrían llegar a pasar por alto y que pueden marcar la diferencia para algunos, como lo son las cooperativas y los fondos de empleados. En las cooperativas, el experto explica que el ahorro previo puede ser un mecanismo para abrir puertas a préstamos con tasas y condiciones más favorables, teniendo en cuenta que deben ser instituciones reconocidas y que estén vigiladas.

En cuanto a los fondos de empleados, por su parte, cuentan con una ventaja relevante: “Si usted es empleado, puede preguntar a la propia empresa qué programas ofrecen para la compra de carro y aquí hay una ventaja, pues si es empleado, la cuota de ahorro, posteriormente del préstamo, se descuenta directamente del sueldo, lo que implica un riesgo menor y unas tasas de interés más favorables”.

Sin embargo, si el objetivo es conseguir comprar un carro antes de que se acabe 2025, el experto asegura que un ahorro programado puede que no sea suficiente en los cuatro meses que faltan del año. En este caso, lo más recomendable sería explorar una serie de alternativas que sean inmediatas por medio de los bancos, tarjetas de crédito o con los mismos consejeros, ya que cada uno ofrece condiciones diferentes a precios diferentes.

“En muchas oportunidades, ofrecen alternativas directas de financiación o programas a través de los cuales es posible conseguir inmediatamente un carro y pagarlo de diferentes maneras. En algunas oportunidades, por ejemplo, los concesionarios ofrecen programas como el 50-50”, concluyó.

")

{kind=link}