MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

¿Cómo funciona el método de ahorro por sobres y cuáles son los resultados de usarlo?

Agregue a sus temas de interés

Al igual que el reto de las 52 semanas y la regla 50/30/20, con esta técnica es posible controlar los gastos diarios y organizar un presupuesto

El ahorro, así como la humanidad, evoluciona constantemente y se acomoda a las necesidades de cada persona. Si bien, hace algunos años era casi natural guardar el dinero debajo del colchón de la cama; luego, las cuentas de ahorro o los bolsillos en las aplicaciones se convirtieron en la forma preferida para quienes desean organizar sus finanzas.

Sin embargo, al mismo tiempo, surgieron alternativas que se posicionaron como una oportunidad perfecta para quienes no podían acceder a estos servicios bancarios. Entre ellos, está el método japonés kakebo, en el que se registran los ingresos y gastos diarios en un cuaderno; el reto de las 52 semanas, por medio del cual se ahorra una suma semanal, monto que aumenta a lo largo del año; el método 50-30-20, con el que se destina cada porcentaje a necesidades, deseos, ahorro y deudas; y también el ahorro por sobres.

Sobre la motivación por la que cada vez más personas han empezado a ahorrar, Juan Pablo Vieira, experto en análisis financiero, aseguró que "cada vez más colombianos están aprendiendo de finanzas personales y descubriendo que el ahorro no es solo un acto de disciplina, sino una herramienta estratégica para construir futuro y alcanzar objetivos de corto plazo (como reunir para un curso o un viaje), hasta proyectos de largo plazo como la compra de vivienda, vehículo o la educación de los hijos".

Ahora bien, el método de los sobres se hizo popular en redes sociales como TikTok, con hashtags como #MetodoSobres y #SobresAhorro, por medio de videos en los que algunas personas explicaron cómo llevar a cabo un plan de ahorro con ayuda de sobres físicos y dieron testimonio de los resultados que obtuvieron al usarlo.

"Lo más relevante es el impacto social que generan estos nuevos hábitos. Cuando más personas ahorran y proyectan sus metas, no solo mejoran su bienestar individual, también fortalecen la estabilidad de las familias y, en consecuencia, contribuyen al desarrollo económico del país".

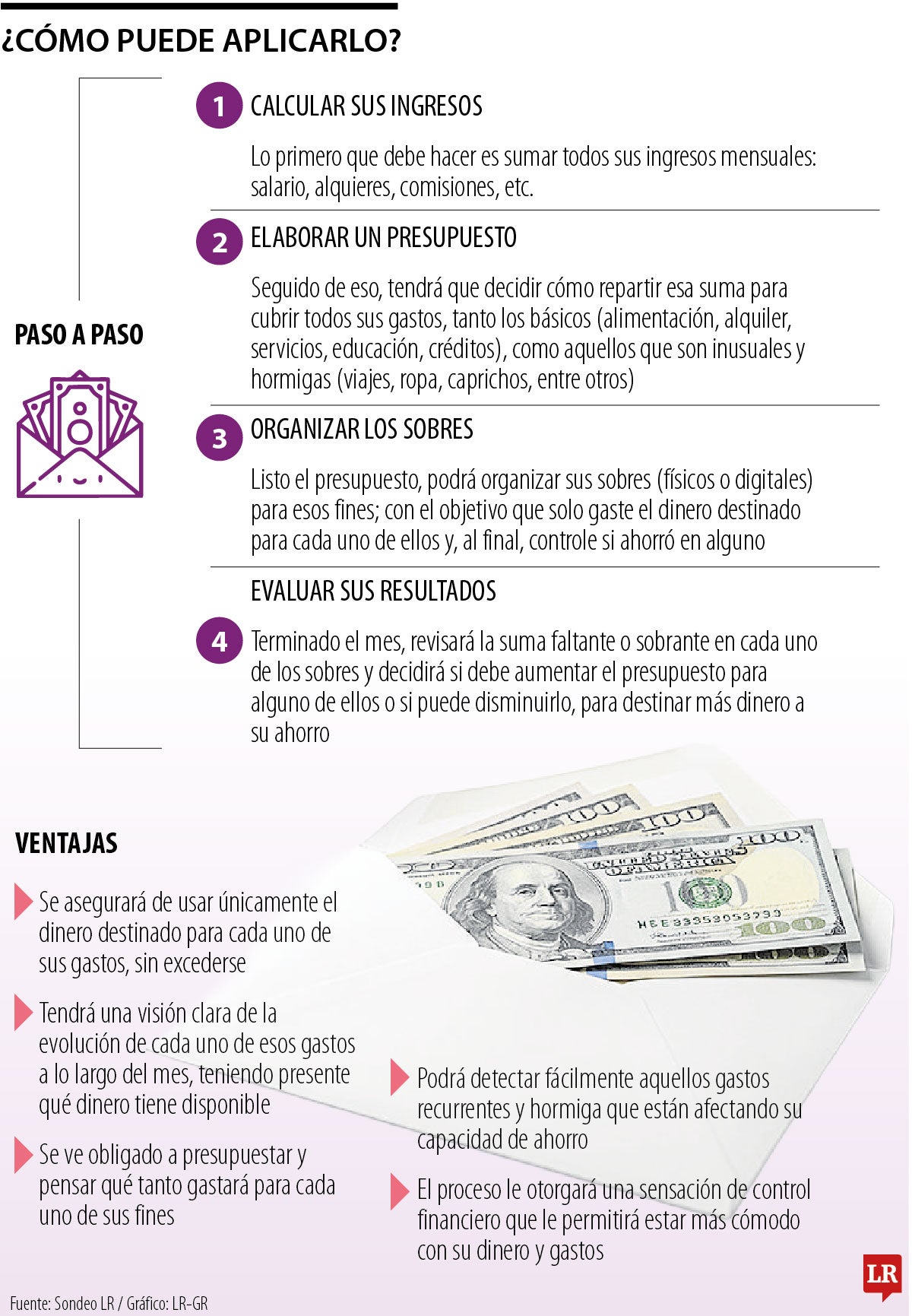

En sí, el proceso consiste en controlar el gasto del dinero por medio de sobres nombrados y destinados a objetivos específicos. En cada uno de ellos, se guardará un monto suficiente para cubrir lo presupuestado en cada categoría y, a lo largo del mes, se utilizará únicamente esa suma o, de ser posible, una menor para ahorrar el sobrante. El fin último es, a parte de tener consciencia total sobre lo que se gasta en cada área de vida, identificar los puntos claves en los que se puede mejorar.

Para lograrlo, el primer paso es calcular los ingresos totales, provenientes de la suma de salario mensual, comisiones, pago de préstamos o de alquileres de renta, por ejemplo. Con el dato en mente, se prosigue con la elaboración de un presupuesto detallado, en el que se consigna cómo se repartirá el dinero total para cubrir los gastos básicos (alimentación, arriendo, servicios, créditos, etc.) y, también, los ocasionales, como viajes, compra de ropa, planes de entretenimiento y gastos hormiga.

Seguido de ello, está la parte más importante (y divertida para algunos), en la que se marcan los sobres con los tipos de gasto: mercado, servicios públicos, transporte, bancos, entretenimiento, aseo personal, entre otros. A partir de ese punto, a lo largo del mes, la persona sacará la cantidad que requiera para hacer los pagos y, de obtener vueltas o dinero sobrante, volverá a guardarlo en el sobre. Incluso, es posible destinar un sobre para "emergencias", en caso que el monto destinado para algún gasto no sea suficiente.

Al finalizar el mes o el periodo presupuestado, se revisan los sobres y se monitorean los resultados: en cuáles sobró dinero, en cuáles hizo falta, en qué áreas debe presupuestarse más, o en qué categorías es posible disminuirlo para destinar una suma más alta al ahorro.

Los beneficios de este método van más allá de mantener los billetes en orden, pues, implementarlo permitirá a las personas asegurarse de cuánto dinero están gastando en cada aspecto de su vida, especialmente en categorías como ocio y entretenimiento, en las que el consumo tiende a ser elevado y difícil de controlar en ciertas temporadas; y tener una visión clara sobre la evolución del gasto a lo largo de los días y generar conciencia sobre cuánto dinero resta para finalizar el mes.

De hecho, también obliga a quienes lo utilizan a presupuestar, no solo para que aprendan a ceñirse a su plan financiero, sino también para que puedan detectar aquellos gastos hormiga que se están llevando sumas demasiado elevadas y decidir cuánto pueden ahorrar en cada periodo. Además, empezar a organizar su sueldo, les otorgará una sensación de control financiero que, probablemente, pondrá fin al pensamiento de "no saber a dónde se va la platica".

Vieira añadió que lo más relevante de estas nuevas alternativas es su impacto social porque "cuando más personas ahorran y proyectan sus metas, no solo mejoran su bienestar individual, también fortalecen la estabilidad de las familias y, en consecuencia, contribuyen al desarrollo económico del país. El ahorro responsable ayuda a reducir la vulnerabilidad frente a imprevistos, disminuye la dependencia del crédito de consumo y fomenta una cultura de planificación que eleva el nivel de confianza de los hogares".

Sea el método kakebo, el reto de las 52 semanas, la técnica 50-30-20 o el método de los sobres, lo más importante es que cada individuo tome una decisión activa de ahorrar y ponga en marca un plan específico para cumplir con sus objetivos a corto y largo plazo. Incluso, hacerlo activamente podría resultar en que el dinero le rinda como nunca se lo imaginó, hasta el punto que sienta lo mismo que cuando encuentra un billete por sorpresa en el bolsillo del pantalón.

{kind=link}