MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

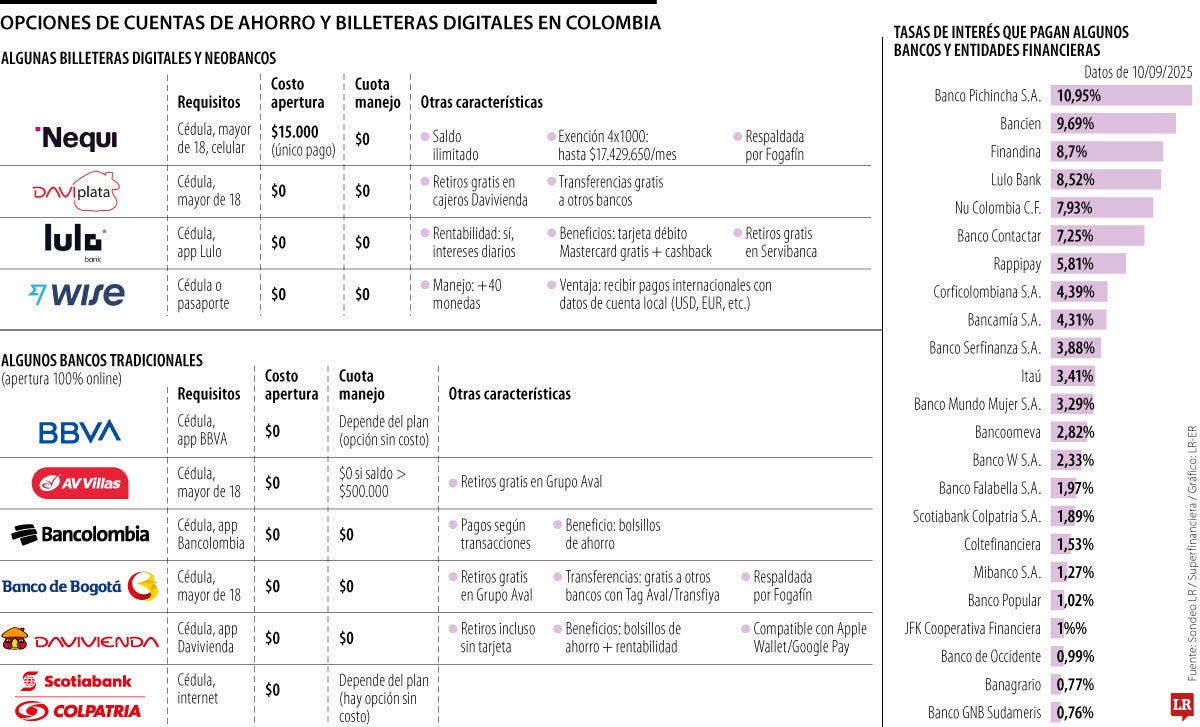

Opciones de cuentas de ahorro y billeteras digitales en Colombia

Agregue a sus temas de interés

La irrupción de las fintech, así como la digitalización bancaria han hecho posible hoy abrir una cuenta de ahorros solamente con un celular en la mano y con conexión a internet

Durante décadas, abrir una cuenta de ahorros era sinónimo de filas en sucursales bancarias, papeleo excesivo y trámites que, para muchos, resultaban desmotivadores. Quienes buscaban dar sus primeros pasos en el sistema financiero se encontraban con una larga lista de requisitos: referencias personales, certificaciones laborales, comprobantes de ingresos y hasta cartas de recomendación.

Hoy, el panorama es distinto. La irrupción de las fintech y la transformación digital de los bancos tradicionales han simplificado este proceso a tal punto que, con un celular en la mano y conexión a internet, es posible tener una cuenta activa en cuestión de minutos. Esto ha traído consigo una pregunta clave, ¿cuáles son las cuentas más fáciles de abrir, que piden menos requisitos y que no exigen historial crediticio?

Las billeteras digitales y las cuentas en línea de bancos tradicionales se han consolidado como las alternativas más fáciles de abrir. Entre ellas destacan Nequi, Daviplata, Lulo Bank, la Cuenta Digital de Bbva, las cuentas en línea de Bancolombia, AV Villas, Scotiabank Colpatria y Banco de Bogotá con su Cuenta Fácil.

En el caso de Nequi, los clientes pueden abrir una cuenta con su número de celular y mover montos superiores a $10,4 millones, sin cuotas de manejo y con la posibilidad de marcarla libre del impuesto 4x1.000. Además, está respaldada por el seguro de depósitos Fogafín.

Por su parte, Daviplata, producto del Banco Davivienda, ha sido pionero en masificar la inclusión financiera con su esquema de depósitos electrónicos. Permite recibir giros internacionales con solo el número de celular y realizar retiros sin costo en cajeros de la entidad.

Lulo Bank, primer neobanco colombiano, ofrece cuentas de ahorros con rentabilidad diaria, herramientas de ahorro a través de “bolsillos” y una tarjeta débito Mastercard sin costo, que incluso devuelve un porcentaje de las compras en categorías.

En el terreno de los bancos tradicionales que han apostado por lo digital, se encuentran productos como la Cuenta Digital de Bbva, que se abre en pocos minutos desde la aplicación, y la Cuenta de Ahorros en línea de AV Villas, que no exige monto mínimo y otorga retiros gratis en cajeros del Grupo Aval. Bancolombia, por su parte, lanzó planes como el “Plan Cero”, sin cuota de manejo mensual. La lista la complementa la Cuenta Fácil del Banco de Bogotá, que no cobra manejo, permite transferencias gratuitas con Tag Aval y se abre de forma sencilla con cédula física.

La característica común de estas cuentas es que piden requisitos mínimos: documento de identidad, conexión a internet y un dispositivo móvil o computador. Nada de comprobantes laborales ni historial crediticio. “No se exige historial crediticio para la apertura. Se pide lo básico: cédula de ciudadanía, dispositivo móvil o computador y un número celular. Le realizan la validación de la identidad a través de la plataforma”, señaló Wilson Triana, consultor en banca y seguros.

Sin embargo, advierte que las entidades sí pueden negar la apertura si existen reportes negativos. “A pesar de no exigirse si la persona a la hora de abrir una cuenta de ahorros tiene un historial crediticio preocupante, la entidad podría negar la apertura hasta no traer los paz y salvos”, puntualizó.

Aunque los bancos tradicionales han dado pasos hacia la digitalización, todavía arrastran prácticas del pasado. Así lo explicó Andrés Moreno Jaramillo, economista y profesor de la Universidad del Rosario.“A los bancos tradicionales les ha costado el tema, a veces todavía mandan los extractos al domicilio, piden alguna referencia laboral, comprobante de ingresos, realmente están como en los años 80. Pero las fintech todo lo hacen con la cédula, la foto y en directo”, señaló. En contraste, plataformas como Wise, Lulo Bank o Nequi simplifican al máximo el proceso: basta con el documento y una selfie para pasar la validación biométrica.

La principal ventaja de estas cuentas es la rapidez y facilidad de apertura. Además, en muchos casos no tienen cuota de manejo ni comisiones por retiros en cajeros de la propia red. También se pueden gestionar desde el celular, pagar facturas, recargar servicios y hasta recibir remesas del exterior. No obstante, existen limitaciones. Algunas cuentas simplificadas imponen topes de saldo o movimientos, y en ciertos casos no permiten acceder a productos adicionales como créditos de mayor monto sin pasar por oficinas físicas. Además, la red de cajeros puede ser más restringida frente los grandes bancos.

Ambos expertos coinciden en que el perfil más favorecido por estas cuentas son los jóvenes, los independientes, las personas sin historial crediticio, migrantes y en general quienes no tienen acceso fácil a oficinas bancarias. “Mucha gente estudiando, los jóvenes, las personas que nunca han pedido créditos, la informalidad, los independientes, algunos migrantes o personas que tuvieron mucho tiempo fuera del país. En general, personas que no pueden desplazarse físicamente a algún sitio”, destacó Moreno.

“En la banca digital solo piden lo básico para abrir una cuenta, como cédula, celular o un dispositivo, sin historial crediticio. La validación de identidad se realiza en la plataforma”.

“A la banca tradicional le ha costado adaptarse, todavía envían extractos al domicilio y piden los comprobantes de la residencia, ingresos o referencias laborales”.

Antes de abrir una cuenta, los usuarios deben considerar elementos como comisiones, cobertura de cajeros automáticos, tasas de interés y la seguridad de la aplicación. Triana recomienda prestar atención a la oferta de cada entidad. “Los aspectos que impulsan a escoger una entidad financiera son los cobros de comisiones, la tasa que pagan por sus depósitos, la cobertura en cajeros y por supuesto la facilidad en el manejo de la aplicación”. Moreno agregó que es clave evaluar “las comisiones de manejo, la facilidad de los temas digitales y obviamente la seguridad de la aplicación y del banco”.

Abrir una cuenta no debe verse solo como un trámite, sino como el inicio de una cultura financiera. “El ahorro es la base principal de un hogar, aparecen imprevistos y el ahorro los cubre. Siempre destinar una porción de ingresos para el ahorro le permite planear mejor su vida económica”, enfatizó Wilson Triana, consultor en banca y seguros. Además, una cuenta fácil de crear se puede usar para que la consignación de dinero, para mantener saldo, para verificar con la app su estado y, poco a poco, acceder a otros productos financieros.

{kind=link}