MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La nueva tributaria de Petro traería cambios en los impuestos de renta y patrimonio, y en el IVA, conozca qué le afectará su bolsillo

Comparación de la renta actual versus la propuesta

Agregue a sus temas de interés

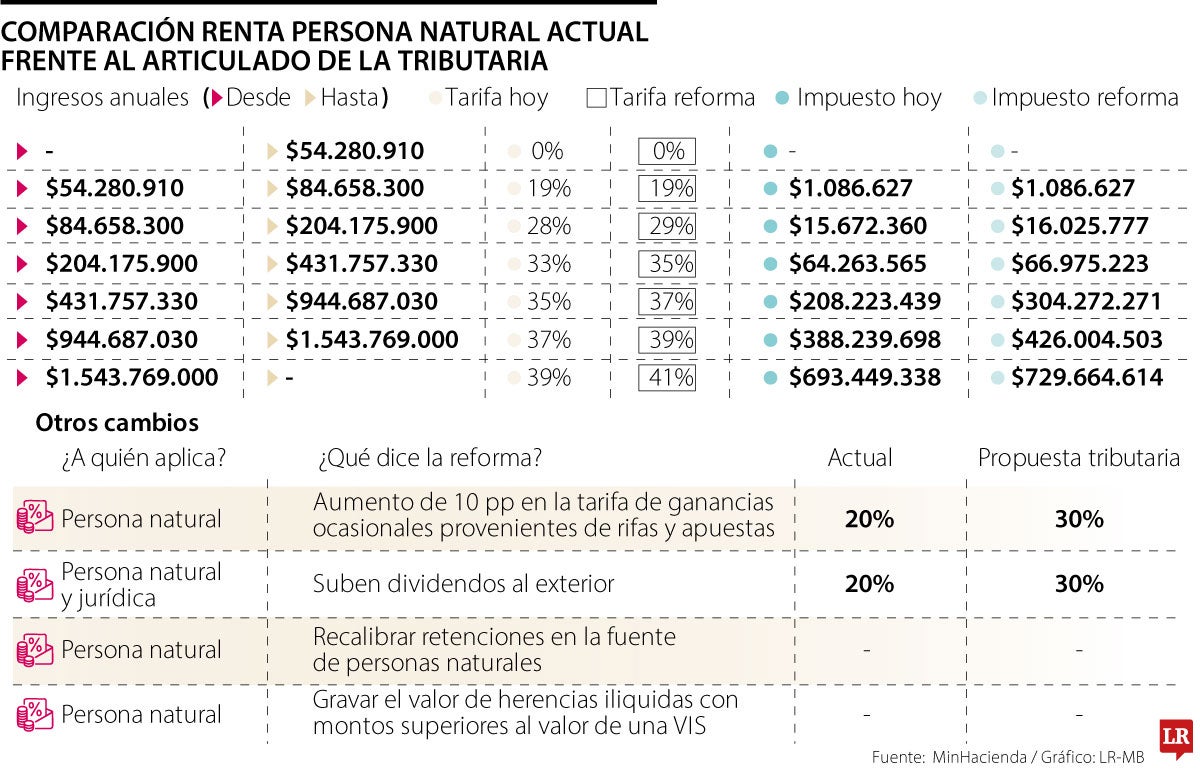

La reforma que propuso el Gobierno cambia las tarifas marginales de este tributo. Los cambios aplicarían para ingresos entre $7 millones y $128,5 millones mensuales

Si usted no ha hecho cuentas con los cambios que tendría el impuesto de renta para las personas naturales, en caso de que se apruebe la reforma tributaria propuesta por el Gobierno, está a tiempo de tomar una calculadora y empezar a echar número.

Los principales cambios que plantea la reforma para las personas naturales están relacionados con las tarifas y los beneficios. Estos porcentajes se aplican según los tramos de ingresos anuales, de forma que el valor aumenta a medida que crece la capacidad de pago del contribuyente, es decir, si gana más, paga más.

Si recibe entre $7,05 millones y $17,01 millones mensuales, su renta pasaría de 28% a 29%. Pero ojo, recuerde que son tarifas marginales, lo que quiere decir que el porcentaje más alto no se aplica sobre todo su ingreso, sino únicamente sobre la parte que excede un monto determinado dentro de cada rango (ver gráfico).

Para aquellas personas que reciben más de $17,01 millones hasta $128,6 millones mensuales, el incremento de la tarifa progresiva es de 2%. A continuación se lo explico.

Si usted gana entre $17,01 millones y $35,97 millones mensuales, la renta pasaría de 33% a 35%; si está en el rango de entre $35,98 millones y $78,72 millones, la tarifa sube de 35% a 37%; si se encuentra entre $78,73 millones y $128,6 millones, pasa de 37% a 39%; y si sus ingresos exceden $128,6 millones, la tributaria crearía una nueva tarifa marginal de 41%.

“Lo que está haciendo la reforma es mover un poco esos rangos de la escalera de impuestos. Antes, había tramos donde se pagaba 28% y 33%. Ahora, en esos mismos tramos, las tarifas subirían a 29% y 35%; es decir, las personas que estén en esos niveles de ingreso tendrían que aportar un poco más de impuestos”, explicó César Cermeño, director de posgrados en tributación de la Universidad de los Andes y socio de Martínez, Quintero, González, Mendoza, Laguado & De la Rosa.

La tributaria que propone el Gobierno elimina tres beneficios en la renta. El primero de ellos es el componente inflacionario de los rendimientos financieros que actualmente tienen derecho las personas naturales.

“La reforma quita el componente inflacionario de los rendimientos financieros, el cual es aplicable para las personas naturales que no lleven contabilidad”.

“El impuesto sobre la renta es, en esencia, el tributo que cobra el Estado sobre los ingresos de las personas. Su lógica es simple: quien gana más, paga más”.

“El componente inflacionario es aplicable para las personas naturales y las sucesiones ilíquidas que no lleven contabilidad, esta aplica al tener como no gravado la pérdida de poder adquisitivo de la moneda”, explicó Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados.

Por ejemplo, supongamos que una persona natural no obligada a llevar contabilidad tuvo $100 millones recibidos por intereses de créditos con entidades financieras. Para calcular el ingreso gravado se toma el valor total de los intereses recibidos; es decir, los $100 millones y se multiplica por el componente inlfacionario, que fue de $50,88% correspondiente para 2024. El total, que sería de $58,88 millones, se le resta a los $100 millones, por lo que se gravaría $49,12 millones.

El segundo beneficio que quitarían es la deducción por dependientes económicos que trajo la Ley 2277 de 2022, que fue la primera Reforma Tributaria que presentó el Gobierno.

El tercero es el descuento marginal de hasta 19% sobre los dividendos recibidos. “Este descuento funciona para mitigar la doble tributación en el impuesto sobre la renta de la sociedad y el socio. En efecto, el hecho de gravar los dividendos en cabeza de los socios implica una doble tributación porque esas utilidades ya pagaron el impuesto sobre la renta en la sociedad”, dijo.

Este es uno de los impuestos que más le impacta el bolsillo a los colombianos y, en esencia, es el tributo que cobra el Estado sobre los ingresos de las personas. En palabras de César Cermeño, socio tributarista de Martínez, Quintero, González, Mendoza, Laguado & De la Rosa, su lógica es simple: quien gana más, paga más. “En el caso de las sociedades, se aplica sobre las utilidades que resultan después de restar los costos y gastos necesarios para producir la renta. En las personas naturales, se aplica de manera progresiva, según los tramos de ingresos anuales”, dijo.

Impuesto a ganancias por apuestas aumentaría hasta 33% del valor del ingreso

Según las proyecciones de recaudo, se pretende incrementar en $10,8 billones el ingreso por impuestos. Combustibles será otro de los principales aportantes

Consideran rico a quien gane mensualmente $6,6 millones suben la tarifa del impuesto de renta hasta 41%. Además, le ponen IVA a las actividades culturales que también tienen en sus boletas otro tipo de gravámenes

")

{kind=link}