MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Ministerio de Hacienda radicó oficialmente el proyecto de reforma tributaria ante la Cámara de Representantes, iniciativa que busca recaudar $26,3 billones

IVA a entradas para entretenimiento y eventos deportivos

Agregue a sus temas de interés

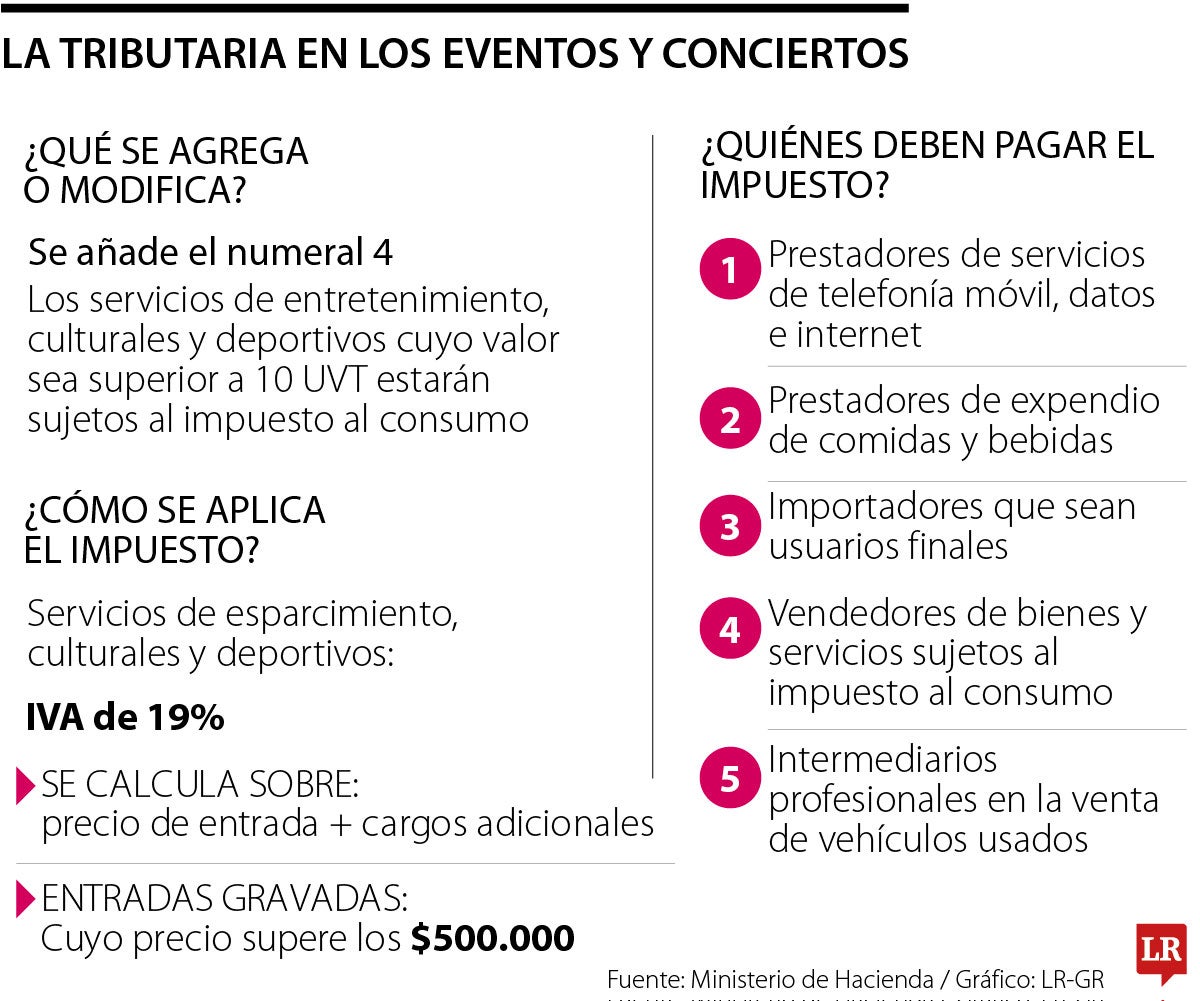

Afectaría a usuarios finales y a expendedores de comidas y bebidas, vendedores de bienes y servicios sujetos al 'impoconsumo'

Si usted es de las personas que va recurrentemente a cine o que asiste a eventos deportivos o culturales, incluidos los musicales y de recreación familiar, esté atento porque la exención del IVA que tenían estas boletas, puede cambiar.

Las entradas para este tipo de eventos, así como lo que ataña a los servicios artísticos prestados en espectáculos públicos de artes escénicas, están exentos de IVA por la Ley 1493 de 2011.

Pero el proyecto de ley de financiamiento radicado por el Gobierno, trae una propuesta para gravar con impuesto al consumo con una tarifa de 19% a los eventos culturales, deportivos y de esparcimiento cuyo precio sea superior a 10 UVT, que corresponde a unos $497.990 para 2025.

Actualmente, la exclusión del IVA para la entrada a cine, eventos culturales y deportivos está en el numeral 18 del artículo 476 del Estatuto Tributario. Las otras leyes que regulan la temática son la 181 de 1995 y la 1493 de 2011.

Sin embargo, Velásquez explicó que hay un impuesto municipal denominado impuesto de espectáculos públicos, con una tarifa normalmente de 10% sobre el valor de la boleta. “Si se aprueba un impuesto nacional al consumo de 19% sobre eventos deportivos y culturales, puede devenir en presiones no solo sobre ese sector sino sobre el consumidor, por ejemplo a los asistentes a los conciertos o encuentros deportivos”, dijo.

El experto señaló que, si se aprueba este proyecto de financiamiento, sería un golpe importante a la economía porque puede ocasionar que muchas personas no quieran acceder a esos servicios que tendrán un aumento significativo en su precio.

El ministro de Hacienda, Germán Ávila, aseguró que no son muchos quienes pagan una boleta de más de $500.000. “El grueso del sector de entretenimiento se mantiene en las exenciones que existen”.

El proyecto de ley estará enfocado para gasolina, acpm, alcohol carburante y biocombustibles, teniendo en cuenta los diferentes márgenes mayoristas y minoristas

El texto, conformado por 95 artículos, busca restablecer el equilibrio entre los ingresos y gastos a partir de 2028

Otro de los cambios que sentirán las personas con la tributaria es la modificación al impuesto al patrimonio, al reducir la base de 75.000 UVT a 40.000 UVT

")

{kind=link}