MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Se disminuyó el límite de los beneficios por renta exenta, pero se incluyó una deducción por compras con factura electrónica

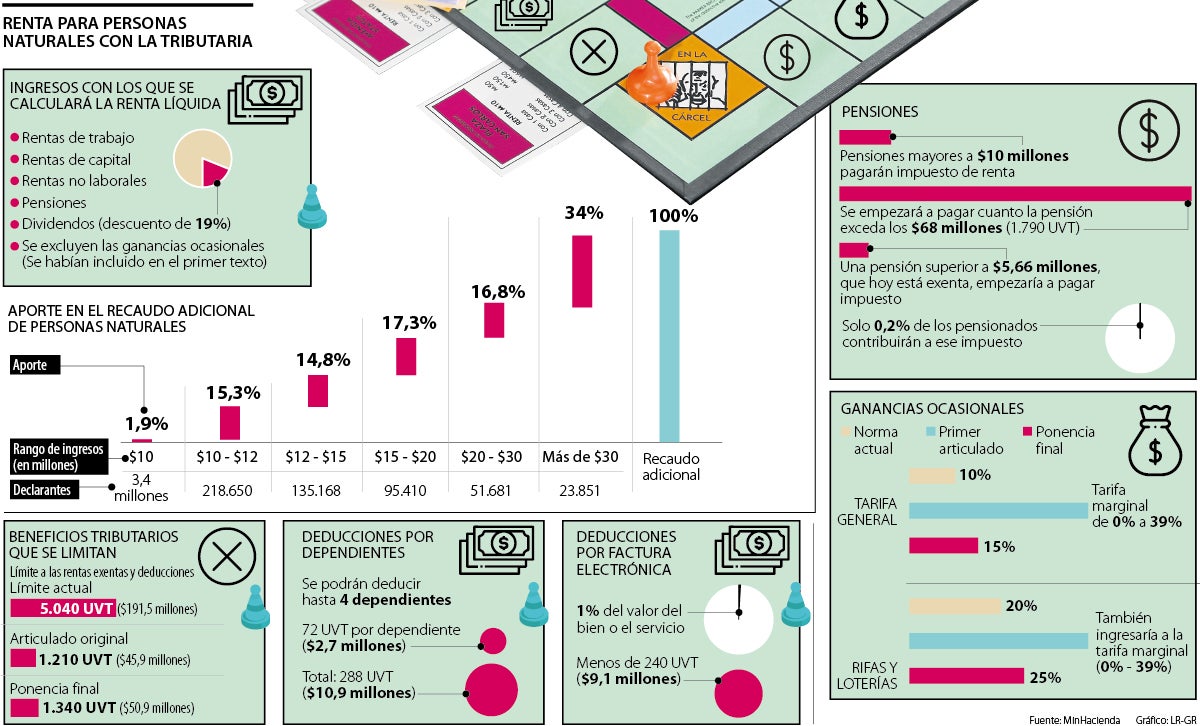

Durante los últimos dos meses de debates de la reforma tributaria, que busca recaudar $22 billones, se han ajustado algunas propuestas sobre los impuestos adicionales para las personas naturales que ganan más de $10 millones al mes.

Las principales modificaciones que se le hicieron al articulado original radicado el pasado 8 de agosto por el Ministerio de Hacienda en el Congreso de la República tienen que ver con las ganancias ocasionales, los dividendos, el límite de los beneficios tributarios y, uno de los más importantes, una deducción por pedir la factura electrónica.

Si una persona gana $10 millones mensuales, es decir, $130 millones al año si se tiene en cuenta la prima, tiene que pagar un impuesto de renta de $6,3 millones, con la normativa actual. Pero si se aplican los beneficios netos que incluye la ponencia radicada esta semana, el impuesto se reduciría a $1,9 millones ¿Cómo funcionan estos beneficios?.

Desde que se radicó la reforma, el ministro José Antonio Ocampo, ha criticado la gran cantidad de beneficios tributarios que, según él, tienen los contribuyentes en Colombia. Por eso, uno de los objetivos del proyecto de ley es limitar esos beneficios para los que más ganan.

“El impuesto de ganancias ocasionales ya estuvo muy alto y todo el mundo lo evadía. Cuando se bajó, también mejoró el recaudo. Bajarlo, más que un alivio, es un toque de realidad para los que lo pagan”.

“Lo de factura electrónica parece una buena medida ya que fomenta la bancarización y conlleva a una medida antievasión, pero el porcentaje y el límite en UVT podría ser mayor”.

Uno de ellos es el límite a las rentas exentas y deducciones, es decir, lo máximo que una persona puede descontar de su impuesto, el cual se seguirá manteniendo en 40% de los ingresos netos como está hoy en día.

El cambio es que actualmente se permite de una deducción de hasta $191,5 millones (5.040 UVT) pero con la tributaria se bajará a $50,9 millones (1.340 UVT). Aunque la reducción del límite es considerable (de 73,4%), sí es ligeramente menor de lo que se proponía inicialmente de $45,98 millones (1.210 UVT).

Deducciones por dependientes

Otro de los beneficios con los que cuenta un contribuyente es la deducción por personas que tenga a su cargo como hijos menores de 18 años, o que estén entre los 18 y 23 años, pero que estén estudiando una carrera, o mayores de 23 años, pero que tengan una situación de dependencia por factores físicos o psicológicos.

La deducción de dependientes actual equivale a 32 UVT mensuales, esto es 384 UVT anuales, que equivalen a $14,5 millones.

Pero la reforma plantea el derecho a 72 UVT ($2,7 millones) por dependiente y se pueden deducir hasta un máximo de cuatro dependientes, un total de $10,9 millones, que es menor al valor que se tiene hoy en día.

“Si bien consideramos que es el camino correcto, nos parece que se debió dejar un valor superior ya que este tipo de medidas sí ayuda a tener una mayor progresividad del impuesto y no castiga a las personas que no tienen capacidad de ahorro y no pueden acceder a los demás beneficios”, explica el tributarista Carlos Rodríguez.

Facturas electrónicas

La ponencia de la tributaria incluyó un nuevo beneficio para las compras con facturas electrónicas. Se estableció que las personas naturales que adquieran bienes o servicios por este medio podrán solicitar como deducción en el impuesto sobre la renta 1% del valor de esas adquisiciones.

Se podrán deducir hasta 240 UVT, unos $9,1 millones, en el respectivo año gravable, siempre y cuando, las adquisiciones se soporten con la respectiva factura electrónica.

Esto quiere decir que si una persona hace compras de $50 millones en un año y solicitó esta factura, podrá deducir $500.000 de su impuesto de renta, pero para los de más altos ingresos, que puedan hacer compras de más de $920 millones en el año, podrán descontar hasta $9,1 millones.

“Parece una buena medida ya que fomenta la bancarización y la exigencia de la factura lo que conlleva a una medida antievasión, el porcentaje y el límite en UVT podría ser mayor”, dice Rodríguez.

La nueva renta líquida gravable

La ponencia propone que, para calcular la renta líquida gravable, es decir, la ganancia neta que tiene una persona al año y que está sujeta a pagar el impuesto de renta, se deben sumar todos los ingresos.

Para este cálculo se incorporan las rentas de trabajo, de capital, no laborales, de pensiones y de dividendos, aunque este último tendrá un descuento tributario marginal de entre 0% y 19% en proporción a la renta líquida gravable de dividendos. En este cálculo se excluyen a las ganancias ocasionales, que se habían incluido en el primer texto.

Senadores de la comisión tercera han expuesto sus puntos de vista sobre las tarifas a las pensiones altas y los impuestos saludables

Las empresas, si bien no se afectaron directamente con la propuesta de la nueva tributaria, sí lo harán con la ‘omisión’ de esta respecto a su gravamen, que seguirá alto respecto a la ocde

{kind=link}