MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Las empresas, si bien no se afectaron directamente con la propuesta de la nueva tributaria, sí lo harán con la ‘omisión’ de esta respecto a su gravamen, que seguirá alto respecto a la ocde

Abierto a negociar y a buscar consensos con los parlamentarios, es como se ha mostrado el ministro de Hacienda, José Antonio Ocampo, en las últimas semanas frente al trámite de la reforma tributaria. Su objetivo ahora, según afirmó a LR, será ir por un recaudo de $24 billones en el primer año.

Si bien se ha especulado que la reforma afectará más a las personas naturales y al sector de hidrocarburos, economistas como Daniel Wills, vicepresidente técnico de Asofondos, afirman que no haberle bajado la tributación a las empresas también las afecta.

Para Wills, el país se convertiría en un caso único en el mundo con una paridad entre las rentas de los naturales y los jurídicos. El rebalanceo que plantea la reforma, según él, “dejó tarifas altas a las empresas, incluso cuando la última reforma ya había subido su gravamen a 35%”. En ningún otro lado, agregó, se ve esa paridad.

Hace una semana durante el Foro LR ‘¿Hacia dónde crece el país?’, el director de la cartera le afirmó que impuestos como el de ganancias ocasionales y el dirigido a los dividendos, que afectan indirectamente a las empresas (por la inversión, que se podría desincentivar), serían “discutidos profundamente en el Congreso”.

Los ‘peros’ del Congreso

Precisamente, en esa discusión con los del legislativo, estos ya se cuestionan varias de las medidas que se encuentran en el texto. El partido Cambio Radical fue el primero en manifestar su oposición a la reforma tributaria de Gustavo Petro y expuso 18 razones por las que votará en contra del proyecto.

Este es el caso de, por ejemplo, el gravamen a las vivienda VIS. Según explica Carlos G. Rodríguez, experto tributarista de Jiménez, Higuita, Rodríguez & Asociados, hoy un constructor con proyectos de viviendas que cumplen con las condiciones de ser de interés social (VIS) tiene una exención de renta en sus utilidades, pero con la tributaría, pagaría una tarifa de 35%. Esto también aplica para las ventas de lotes para su construcción.

“El país necesita recursos, no hay duda. Pero el proyecto de la igualdad y justicia social está usando, los mismos métodos tributarios que el anterior, el cual no arregló el problema”.

“La propuesta no viene a mejorar las condiciones de la competitividad tributaria empresarial, tanto desde un punto de vista de emprendimiento local, como de la inversión extranjera”.

La eliminación de esas exenciones es otro de los motivos de la oposición del Cambio Radical. Pero este es un punto que se podría modificar en los debates, según dijo el senador del Pacto Histórico, Gustavo Bolívar.

“Los beneficios para la adquisición de viviendas VIP y VIS son en realidad subsidios que no se entregan al beneficiario sino a los constructores y a los bancos. Y no han contribuido a solucionar el enorme déficit de vivienda que tiene el país. Sin embargo, lo revisaremos”, manifestó Bolívar.

Zonas Francas

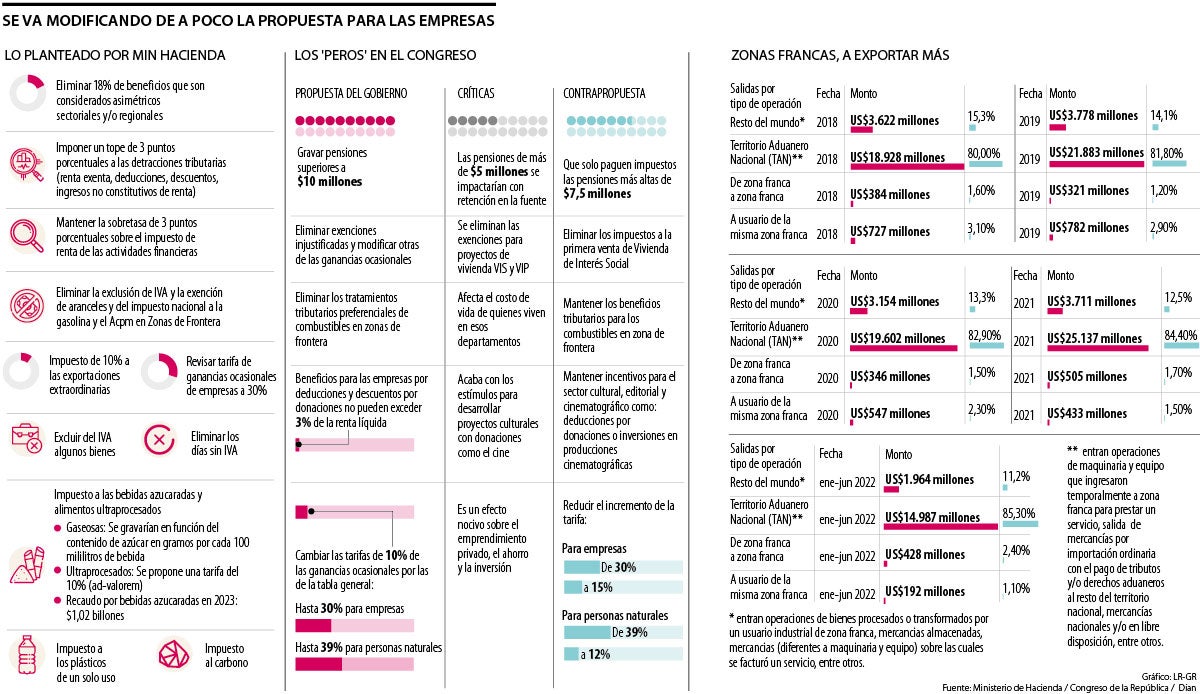

Que la zonas francas cumplan con su objetivo de exportar es una de las propuestas que más ha resaltado de la última reforma tributaria presentada al Congreso de la República. Según el ministro Ocampo, cerca de 80% de las ventas desde estas zonas tienen como objetivo el comercio local.

Si se revisa el histórico de la diferencia entre exportaciones y ventas en el mercado local, las cifras dadas por Ocampo en su conferencia se pueden quedar cortas cuando se observa la evolución de estos datos.

En 2018 y 2019 hubo un aumento paulatino y considerable en estos montos. Pues lo que se puede tomar como exportaciones llegó a representar 15,3% y 14,1%, respectivamente. Mientras que las salidas a Territorio Aduanero Nacional (TAN) llegaron a ser 80% y 81,8% del neto, respectivamente.

La diferencia se siguió ampliando para 2020 y 2021, pues ambos porcentajes terminaron en 12,5% y 84,4%. Esto dejó espacio para que las ventas internacionales no ocuparan ni las dos décimas partes de lo vendido ese año desde dichas zonas.

Las advertencias de Fitch

Recientemente, la agencia de calificación crediticia, Fitch Ratings, evaluó el proyecto presentado por el Ministerio de Hacienda, que busca recaudar $24 billones en el 2023. Entre sus conclusiones, la calificadora indicó que el articulado podría presentar desafíos financieros para las empresas.

En caso de aprobarse la reforma, de acuerdo con la agencia, los sectores que más sufrirían afectaciones serían los de energía, materias primas y alimentos y bebidas. Entre otros puntos que aborda la calificadora en su análisis, señala que es posible que se debiliten los perfiles crediticios a largo plazo por causa de los gravámenes relacionados con el medio ambiente y la salud pública.

“Los gravámenes relacionados con el medio ambiente y la salud pública podrían ejercer presión sobre los flujos de efectivo y afectar las políticas de dividendos y los planes de gasto de capital en los sectores objetivos. Esto, a su vez, podría debilitar los perfiles crediticios a largo plazo”, se lee en el documento.

Frente a los gravámenes que plantea el proyecto a las bebidas azucaradas, alimentos ultraprocesados y los plásticos de un solo uso, la calificadora establece que “podrían tener un efecto negativo a neutral en el sector de alimentos y bebidas, dependiendo del grado en que las medidas de ahorro de costos pueden compensar la competencia de bienes/alternativas libres de impuestos y el deterioro de dicho posible margen”.

Lo que dicen tributaristas

Para Adrián Rodríguez Piedrahita, socio co-director de la práctica de impuestos de Brigard Urrutia y actual Presidente del Instituto Colombiano de Derecho Tributario, uno de los aspectos más preocupantes del proyecto es pretender mantener la tarifa general del impuesto sobre la renta de los contribuyentes corporativos en 35%.

“Esta decisión por sí misma deteriora la competitividad fiscal frente otros países de la región. Si a esto se le suma el incremento propuesto de la tarifa de dividendos, la tasa efectiva de tributación en la renta sobre actividades empresariales, aumenta aproximadamente a entre 48% y 60%”, dijo.

Las cuentas de ahorro AFC son una alternativa de ahorro programado, exclusivo para la compra de vivienda promoviendo sectores

Martín Gustavo Ibarra, socio presidente del bufete Araújo Ibarra Consultores Internacionales, habló sobre la reforma tributaria

De los cerca de $1,5 billones que el proyecto de ley busca recaudar con este aspecto, se espera que solo 7% se genere en ingresos altos una vez aprobado

{kind=link}