MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno Nacional presentará a mediados de febrero el proyecto de reforma pensional ¿Qué opinan los centros de pensamientos? Aquí le decimos

Sin necesidad de tener un vínculo laboral con una empresa, un trabajador puede garantizar su ahorro y usarlo a corto o a largo plazo, según las necesidades

Las cesantías son una prestación social que le asegura al trabajador unos ahorros en caso de quedar desempleado. Aunque de ellas se benefician las personas vinculadas a una empresa por contrato laboral, quienes son independientes o derivan sus ingresos de un contrato de prestación de servicios también pueden sacarles provecho si optan por hacer este ahorro voluntario.

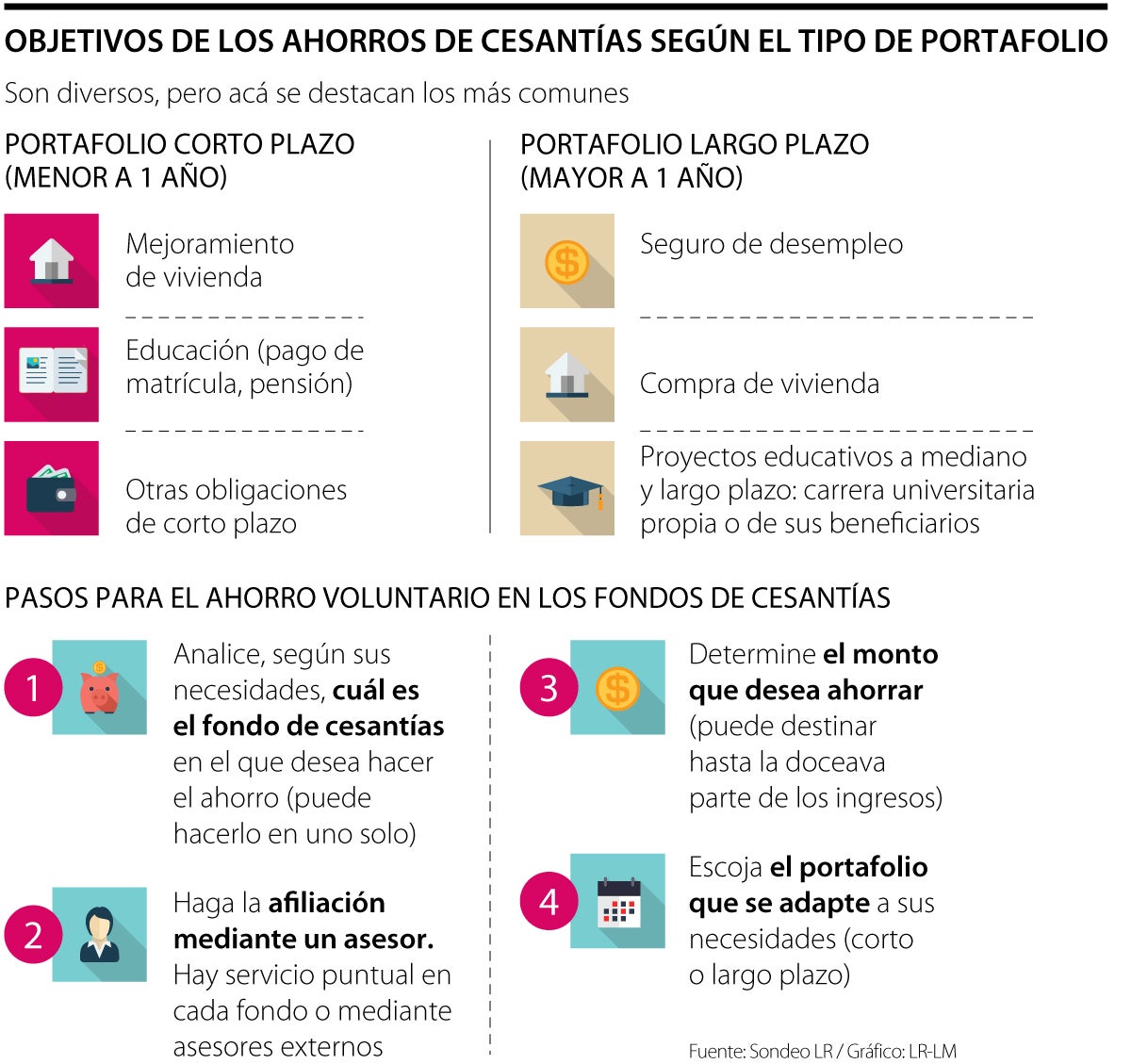

Lo primero que debe hacer el independiente es afiliarse a un fondo de cesantías. Entre los privados puede optar por Protección, Porvenir, Skandia o Colfondos. Una vez allí, puede empezar a ahorrar hasta la doceava parte de los ingresos percibidos el año anterior.

“Si los ingresos totales del año anterior, en este caso 2022, fueron $24 millones, el aporte voluntario para su ahorro a cesantías puede ser hasta $2 millones”, explicó Andrés Vásquez, vicepresidente comercial de Porvenir.

Portafolio a corto plazo

En el portafolio a corto plazo el independiente puede ahorrar sus cesantías y retirarlas en un periodo no mayor a un año. “Si bien es una decisión simple para los afiliados, va muy en sintonía con el momento en que se vayan a usar. Si es para los próximos tres a seis meses es ideal elegir el de corto plazo, que es el de preservación”, explicó Francisco Cubillo, líder de servicios de Protección.

Para metas relacionadas con mejoramiento de vivienda o educación este portafolio resulta favorable. “Si el objetivo, por ejemplo, es el pago del semestre universitario será mejor optar por el portafolio corto plazo”, señaló Juliana Uribe, vicepresidente de operaciones de Skandia.

Portafolio a largo plazo

En este portafolio, el ahorro de cesantías se debe hacer en un periodo mayor a un año y por eso las metas de quienes lo escogen deben proyectarse a largo plazo.

“Si el objetivo de la persona es guardar este dinero como un seguro de desempleo o para proyectos de vivienda, como pagar la cuota inicial de un apartamento o lote o destinarlas para proyectos de educación a mediano y largo plazo, la mejor opción es este portafolio ya que procura generar una mayor rentabilidad”, recomendó Vásquez.

Los beneficios tributarios y retiro del ahorro en cualquier momento

El ahorro voluntario de cesantías también es una oportunidad para que los trabajadores independientes obtengan beneficios tributarios. “Estos aportes serán tenidos en cuenta como una deducción del impuesto de renta hasta la doceava parte de los ingresos anuales, sin exceder 2.500 UVT (Unidades de Valor Tributario) es decir, $106.030.000 para el 2023”, explicó Cubillo. Otro beneficio es que el afiliado independiente puede hacer el retiro del ahorro en cualquier momento presentando la solicitud a su fondo.

Hasta el 14 de febrero hay chance para que más de 9,3 millones de trabajadores reciban la consignación de este ahorro en la cuenta personal del Fondo de Pensiones y Cesantías

El Mintrabajo anunció que será radicada el próximo 16 de marzo en el Congreso de la República. Aún no se conoce el borrador completo y las dudas surgen desde varios sectores

Es nuestra responsabilidad acompañar a los colombianos a fortalecer su bienestar financiero y conciencia del ahorro y la inversión

{kind=link}